Seit Juli 2022 bietet die Nürnberger ihre Berufsunfähigkeitsversicherung auch für Schüler an.

Das passt sehr gut, denn durch die BU4Future sollen neben den akademischen Berufen wie Ärzten, Ingenieuren, Architekten und IT-Berufen besonders junge Menschen angesprochen werden. Und was passt da besser ins Konzept, als Schüler bereits ab dem 10. Lebensjahr abzusichern?

Bislang war das bei der Nürnberger auch schon möglich. Schon ab einem Alter von sechs Jahren können Kinder über eine Schulunfähigkeitsversicherung versichert werden, die später in eine BU-Absicherung umgewandelt werden kann. Die Schulunfähigkeitsversicherung leistet dann, wenn Ihr Kind aufgrund von Krankheit oder Unfall die Schule für eine längere Zeit nicht besuchen kann. Dabei muss Ihr Kind mindestens 6 Monate lang ununterbrochen schulunfähig gewesen sein. Erst dann zahlt die Versicherung aufgrund von Schulunfähigkeit.

Das Absicherungsniveau der Schulunfähigkeitsversicherung ist im Vergleich zu guten BU-Tarifen für Schülerinnen und Schüler jedoch deutlich geringer. So stellt eine Schülerunfähigkeitsversicherung allemal eine “Option für eine spätere BU” dar.

Mit der Einführung der Grundfähigkeitsversicherung der Alte Leipziger Anfang 2022 ist es möglich, Kinder bereits ab dem 7. Lebensmonat zu versichern. Inklusive der Option auf einen Wechsel in eine Berufsunfähigkeitsversicherung zum Eintritt in die weiterführende Schule.

Es wird also Zeit, dass man sich im Turm in Nürnberg Gedanken macht und endlich auch eine richtige Schüler-BU auf den Markt bringt. Und das hat man jetzt getan. Ob es den Franken dabei gelungen ist, ein gutes Bedingungswerk zu gestalten und ob sie mit der starken Konkurrenz von zum Beispiel der Basler, der Bayerischen oder der LV1871 mithalten können? Wir gucken mal.

Sollen wir Ihnen das Thema näher erklären?

Falls Sie spezielle Fragen haben, die in diesem Text nicht beantwortet werden können, zögern Sie nicht uns zu kontaktieren!

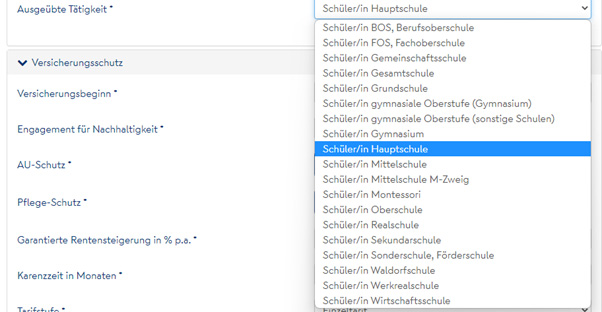

Grundlegende Fakten zur Nürnberger Schüler BU

Endlich lässt sich jetzt auch bei der Nürnberger ab dem 10. Lebensjahr eine echte Berufsunfähigkeitsversicherung für Schüler abschließen.

Der Beitrag richtet sich dabei nach der Schulform und variiert sehr stark. Das hat damit zu tun, dass ein Kind mit einem Hauptschulabschluss tendenziell in einen handwerklichen Beruf geht, Realschüler entscheiden sich öfter für einen Büroberuf und Abiturienten gehen in vielen Fällen studieren. Das wird auch schon im Beitrag des Schülers berücksichtigt, wodurch der Beitrag für einen 10-jährigen Gymnasiasten für 1.000,- Euro gerade einmal 41,45 Euro beträgt. Dieser steigt beim Hauptschüler auf 70,49 Euro Nettobeitrag für die gleiche Leistung.

Neben den “klassischen” Schulformen hat die Nürnberger viele weitere in Ihrem Berufsgruppenkatalog

Unterschiede Schüler Nürnberger Berufsunfähigkeitsversicherung

Die Rentenhöhe kann unabhängig von der Schulform und dem Alter bis zu 1.500,- Euro gewählt werden. Das ist deswegen so interessant, weil die für Schüler sehr starke BU von der LV1871 lediglich ab der gymnasialen Oberstufe auf bis zu 1.500,- Euro Rente zulässt. Ansonsten ist bei 1.100,- Euro im Monat Schluss.

Der Versicherungsschutz kann beliebig um die Arbeitsunfähigkeitsklausel, einen Pflegebaustein, eine garantierte Rentensteigerung im Leistungsfall (Leistungsdynamik) sowie eine Einmalleistung bei schweren Krankheiten (Dread Disease Versicherung) ergänzt werden.

Und weil die Nürnberger etwas davon versteht, welche Absicherung für Kinder sinnvoll ist, lassen sich auch direkt eine Zusatzversicherung fürs Krankenhaus und ein ambulanter Versicherungsschutz dazu wählen. Diese laufen dann als separate Verträge über die Nürnberger Krankenversicherung.

Darauf sollten Sie bei einer Schüler BU immer achten

Die solide Basis

Die frühe Absicherung von Kindern ist sehr sinnvoll, denn wenn Sie es richtig machen, besteht schon während der Schulzeit eine sehr gute Absicherung und diese lässt sich dann je nach Bedarf und Situation dem späteren Leben anpassen.

Preislich ist der frühe Abschluss dabei über die Laufzeit gesehen gar nicht teurer.

Wenn Sie Ihren Vertrag zum 10. Geburtstag, mit 15 Jahren, im Alter von 20 oder erst mit 25 Jahren abschließen: den Beitrag, den Sie über die restliche Zeit bezahlen, ist in Summe bis auf wenige (hundert) Euro identisch. Und das ist unter der Voraussetzung berechnet, dass Sie NIEMALS berufsunfähig werden.

Auswertung von Statista aus dem Jahr 2009 über das Risiko bis zur Rente berufsunfähig zu werden nach Altersgruppen

Diese Grafik von www.statista.de mit Daten aus dem Jahr 2009 zeigt das Risiko für Männer (hellblau) und Frauen (dunkelblau), bis zum 65. Lebensjahr berufsunfähig zu werden.

Jungen und Mädchen im Alter von 20 Jahren haben dabei ein Risiko von 43 % (Jungen) bzw. 38 % (Mädchen). Auch mit 30 und 40 Jahren ist dieses Risiko kaum geringer! Der Bedarf ist also gerade bei Schülern extrem hoch.

Da Ihr Kind im Laufe seines Lebens noch viele berufliche Situationen erleben wird, ist es wichtig, dass die BU-Bedingungen ein solides Leistungsversprechen bieten.

Unabhängig von den Ergebnissen von Ratinggesellschaften wie Franke und Bornberg, Stiftung Warentest oder Morgen&Morgen schaffen es bei mir ausschließlich die Tarife in die engere Auswahl, die alle BU-Profi MUST HAVES erfüllt haben.

Hierbei erfüllt die Nürnberger auch in der neuen Schüler BU alle erforderlichen Kriterien.

Was zeichnet die neue BU für Schüler der Nürnberger aus?

DIE BU-Profi MUST HAVES bilden das Fundament für eine qualitativ hochwertige Absicherung. Doch, auch wenn eine Versicherung alle diese Kriterien erfüllt, bedeutet das nicht automatisch, dass Sie hier in jeder Situation direkt zugreifen sollten.

Wenn Sie Ihr Kind als Schülerin oder Schüler versichern möchten, dann sind weitere Kriterien wichtig. Unter anderem die Frage, wie denn der Versicherungsschutz während der Schulzeit gestaltet ist.

Schüler BU Nürnberger

Schüler BU Nürnberger

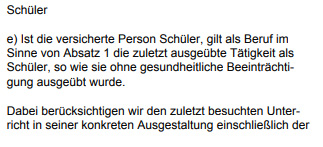

Der wichtigste Punkt in den Versicherungsbedingungen für Schüler ist, dass diese dort auch konkret benannt werden. Da die Tätigkeit als Schüler die Kriterien nicht erfüllt, um als Beruf zu gelten, würde sonst gar kein Versicherungsschutz bestehen.

Außerdem schreibt der Versicherer, dass der zuletzt besuchte Unterricht in seiner konkreten Ausgestaltung inklusive der Hausaufgaben versichert ist. Auch das ist super sinnvoll, weil sich die Tätigkeiten und Aufgaben je nach Schulform und auch nach späterer Ausprägung (Stichwort Wirtschaftsgymnasium etc.) deutlich unterscheiden können.

Eine abstrakte Verweisung auf eine andere Schulform ist ausgeschlossen. Das bedeutet, dass Ihr Kind auf der gymnasialen Oberstufe im Fall einer Berufsunfähigkeit auch dann die volle BU-Rente bekommt, wenn es theoretisch noch auf die Realschule oder die Hauptschule gehen könnte.

Die Nürnberger Berufsunfähigkeitsversicherung geht sogar noch einen Schritt weiter und verzichtet auch auf die konkrete Verweisung von Schülern.

Eine Berufsunfähigkeit als Schüler liegt (nur dann) nicht mehr vor, wenn die versicherte Person eine Berufsausbildung oder ein Studium beginnt oder eine berufliche Tätigkeit aufnimmt.

Wenn Ihr Kind aufgrund einer Erkrankung nicht mehr auf dem Gymnasium weitermachen kann, in einer anderen Schulform aber weitermachen kann und das auch tut, bekommt es weiterhin die volle Leistung bezahlt. Diese endet erst bei Aufnahme von Ausbildung, Studium oder Berufstätigkeit. Handelt es sich hierbei allerdings um spezielle Berufe für Menschen mit Behinderungen, wird weiterhin die Berufsunfähigkeitsrente in voller Höhe erbracht.

Auch die Bewältigung des Schulweges ist hierbei mitversichert. Das ist insofern interessant, weil die Fahrt zur Arbeit und zurück im Leistungsversprechen der eigentlichen Berufsunfähigkeitsversicherung gar nicht vorkommt.

Insgesamt ist die Schüler Klausel damit auf einem sehr hohen Niveau und aus meiner Sicht lassen sich Schülerinnen und Schüler so optimal versichern.

Bei einer BU für Schüler an die Zukunft denken

Während der Schulzeit sind Krankheiten wie Krebs und leider auch zunehmend psychische Erkrankungen keine Seltenheit mehr. Da ist es gut und wichtig, dass die Absicherung auch während der Schulzeit passt.

Wie eben beschrieben, kann die Versicherung aus Nürnberg hierbei besonders gut punkten. Da die Leistungsfälle in der Zeit nach der Schullaufbahn deutlich zunehmen, gehört es zu einer sehr guten Schüler-BU auch, dass sie im späteren Leben flexibel bleibt und gerade dann einen bedarfsgerechten Schutz bietet.

Wie gut sind Auszubildende bei der Nürnberger BU geschützt?

Der nächste Schritt nach der Schule wird in vielen Fällen die Berufsausbildung oder das Studium sein. Darum schauen wir uns nun an, wie gut diese BU in beiden Situationen ist.

Azubi Klausel Nürnberger BU

Auszubildende haben noch keinen Beruf, denn dieser muss per Definition (wie auch bei Schülern und Studierenden) auf Dauer ausgelegt sein und dazu geeignet sein, dass sie ihren Lebensunterhalt damit verdienen. Darum ist es wichtig, dass die Nürnberger Azubis ausdrücklich in Ihrer Schüler-BU erwähnt.

Da während der Berufsausbildung die Lebensstellung, die sich sowohl am Einkommen wie am sozialen Ansehen der Tätigkeit orientiert, eher gering ist, kann es im Fall einer Berufsunfähigkeit und einer darauffolgenden Umschulung sein, dass die BU-Rente wegen konkreter Verweisung eingestellt wird.

Wenn Ihr Kind eine Ausbildung zum Tischler oder zur Krankenschwester macht und durch einen Unfall den Arm nicht mehr richtig bewegen kann, ließe sich durchaus eine neue Ausbildung im Büro ausüben.

Ist dann die Ausbildungsvergütung vergleichbar mit der vorherigen, kann die Versicherung die BU-Leistung einstellen.

Um genau so etwas zu vermeiden, sollten Sie darauf achten, dass bereits ab Beginn der Ausbildung für die eventuelle Leistungsprüfung das Ansehen und das Einkommen herangezogen werden, die nach erfolgreichem Abschluss dieser Ausbildung üblich sind.

So handhaben es zum Beispiel die Bayerische, die Condor, die LV1871 und die Basler, die alle ebenfalls eine sehr gute Schüler-BU haben.

Die Nürnberger verpasst leider hierbei die Chance zu den eben genannten Versicherern auch in diesem Punkt aufzuschließen.

Wie gut sind Studierende bei der Nürnberger Schüler-BU abgesichert?

Sollte Ihr Kind nach der Schule anstelle einer Berufsausbildung ins Studium gehen, bietet diese BUV eine vergleichbare Lösung an:

Für versicherte Studentinnen und Studenten gilt ebenfalls, dass in der zweiten Hälfte der Regelstudienzeit die Lebensstellung abgesichert wird, die normalerweise mit dem erfolgreichen Abschluss des Studiums erreicht wird.

Studenten Klausel Nürnberger BU

Hierbei gibt es jedoch noch keine relevante Versicherung, die dies bei Studenten schon ab Beginn des Studiums anbietet.

Sowohl bei Azubis als auch bei Studenten wird von Beginn an auf die abstrakte Verweisung verzichtet. Wer berufsunfähig ist, bekommt auch dann seine BU-Rente, wenn er theoretisch noch eine andere Tätigkeit ausüben könnte, dies aber nicht tut.

Welche Gestaltungsmöglichkeiten bietet die Nürnberger BU für Schüler?

Wer mit dem 10. Lebensjahr eine Berufsunfähigkeitsversicherung abschließt, hat eine Laufzeit von mindestens 57 Jahren. Umso wichtiger ist es, dass Sie bzw. Ihr Kind den Versicherungsschutz nach dem persönlichen Bedarf anpassen und erweitern können.

Genau hier bietet die Nürnberger Versicherung eine ganze Reihe von Möglichkeiten an. Auch für versicherte Schüler sind alle diese Gestaltungsmöglichkeiten komplett ohne erneute Risikoprüfung möglich.

Upgrade Option

Bei der Upgrade Option besteht die Möglichkeit, in den ersten fünf Vertragsjahren die Arbeitsunfähigkeitsklausel und den Pflegebaustein ohne neue Risikoprüfung einzuschließen.

Wer sich beim Abschluss nicht entscheiden konnte, bekommt somit eine weitere Möglichkeit “verpasste Chancen” nachzuholen. Andersherum ist es über die gesamte Laufzeit möglich, sofern aus der AU-Klausel oder dem Pflegepaket noch keine Leistung beantragt wurde.

Nachversicherungsgarantien

Die Möglichkeit einer späteren Erhöhung ist nicht nur schön, sondern gehört zu den elementaren Teilen einer sehr guten BU-Versicherung für Schüler und junge Leute im Allgemeinen. Bei den “jungen Leuten” lehne ich mich mal weit aus dem Fenster und meine damit mindestens alle, die unter 40 Jahre jung sind.

Gut heißt dabei vor allem, dass die Erhöhungen im besten Fall nicht nur auf eine spätere Gesundheitsprüfung, sondern vollständig auf die Risikoprüfung verzichten. Damit lässt sich die BU-Rente auch in teuren Berufen zum Schülerbeitrag erhöhen.

Der Verzicht einer erneuten Risiko- sowie Gesundheitsprüfung ermöglicht bedarfsgerechten Versicherungsschutz auch in Berufen des Handwerks und der Pflege.

Bei den Nachversicherungsgarantien bietet der Versicherer insgesamt bis zu 3.000,- Euro Monatsrente an. Allerdings mit der Einschränkung, dass einige wenige Berufe nicht ganz so hoch erhöhen können und schon vorher “ausgestoppt werden”.

In den ersten 5 Vertragsjahren kann die Rente ohne ein bestimmtes Ereignis um bis zu 50 % erhöht werden. Wenn Sie zum 10. Lebensjahr erst einmal “den Fuß in die Tür” bekommen möchten, können Sie somit mit zum Beispiel 1.000,- Euro starten nach knapp 5 Jahren um 500,- Euro erhöhen. Als kleine Einschränkung gilt hierbei, dass in den letzten 12 Monaten keine Arbeitsunfähigkeit bestanden haben darf, die länger als 2 Wochen am Stück andauern. Nutzen Sie diese 5 Jahre nicht, bestehen weitere Erhöhungsmöglichkeiten ohne neue Risikoprüfung, z.B. bei Erreichen der Volljährigkeit, Heirat, Scheidung, Geburt eines Kindes und vieles mehr.

Durch die Berufseinsteiger Garantie lässt sich die Rente zusätzlich direkt nach Abschluss der Berufsausbildung oder des Studiums und Aufnahme einer beruflichen Tätigkeit um bis zu 100 % erhöhen.

Wenn die maximal möglichen 3.000,- Euro erreicht sind, gibt es weitere Erhöhungen durch die Beitragsdynamik und die Karriere Garantie.

Die Karriere Garantie

Arbeitnehmer, die bereits die Grenze von besagten 3.000,- Euro erreicht haben und denen die Erhöhungen durch die Dynamik nicht ausreichen, können bei Erhöhungen des Bruttogehalts von mindestens 5 % ihre BU-Rente im gleichen Verhältnis zu erhöhen, bis maximal 6.000,- Euro Monatsrente erreicht sind.

Leider stellen die 6.000,- Euro die gesamte Maximalgrenze für alle Erhöhungen dar, inkl. der jährlichen Dynamik. Bei Schülern mit einer langen Laufzeit sind diese 6.000,- Euro schon nach 20 – 30 Jahren nicht mehr viel wert.

Für eine langfristig bedarfsgerechte Absicherung kann es von Vorteil sein, die BU-Rente von Beginn an auf zwei Versicherungen aufzuteilen. Das geht bei der Schüler-Berufsunfähigkeitsversicherung von der Nürnberger besonders gut, weil bereits ab Vollendung des 10. Lebensjahres 1.500,- Euro abgesichert werden können. Dazu könnte je nach Situation und aktueller Schulform eine Aufteilung von 1.000,- Euro Nürnberger und 500,- Euro bei der LV1871 (nur möglich ab Oberstufe) oder 500,- Euro bei der Alte Leipziger sinnvoll sein.

Verlängerung der BU bei Erhöhung der Regelaltersgrenze

Bei einer so langen Laufzeit ist es sehr wahrscheinlich, dass sich die Regelaltersgrenze nach hinten verschieben wird.

Auch hierfür bietet die Schüler BU aus Nürnberg eine gute Lösung an. Sie können die Versicherungs- und Leistungsdauer um bis zu 5 Jahre verlängern, wenn sich die Regelaltersgrenze der gesetzlichen Rentenversicherung oder eines berufsständischen Versorgungswerkes nach hinten verschiebt.

Wichtig an dieser Klausel ist, dass neben der Leistungsdauer auch die Versicherungsdauer verlängert wird und dass neben der gesetzlichen Rentenversicherung auch die Versorgungswerke einbezogen werden.

Das kann unter Umständen der rettende Anker sein, für den Fall, dass Sie es nicht schaffen, im Leistungsfall deutlich mehr Geld für die Altersvorsorge an die Seite zu legen.

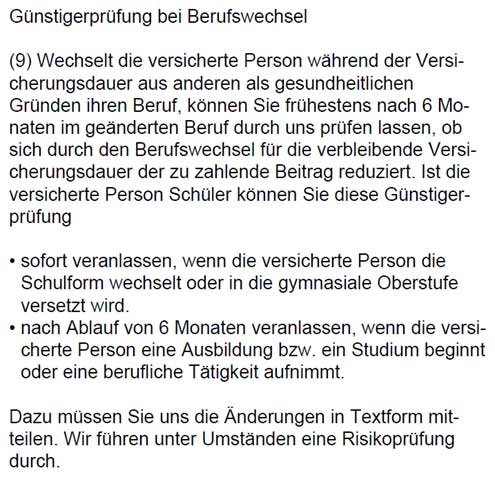

Günstigerprüfung der Schüler-BU mit Hindernissen

Es gibt genügend Gründe für den frühzeitigen Abschluss einer Berufsunfähigkeitsversicherung bereits zur Schulzeit. Einer davon ist der dauerhaft günstige Schülerbeitrag, selbst dann, wenn Ihr Kind später in einen teureren Beruf wechselt. Bei der Nürnberger gilt dieser günstige Beitrag auch für alle Erhöhungen bis maximal 6.000,- Euro Monatsrente.

Was genau passiert jedoch bei einem Wechsel in einen Beruf, der bei Abschluss günstiger wäre als der “Beruf Schüler”?

Das gilt besonders für akademische Berufe wie zum Beispiel Ärzte, Verwaltungsbeamte, Architekten, Rechtsanwälte, Aktuare, Ingenieure, ITler, Informatiker, Steuerberater und Consultants.

Die Nürnberger bietet hierfür eine Günstigerprüfung an.

Günstigerprüfung BU Versicherung Schüler Nürnberger

Somit können Sie nach 6 Monaten nach einem Berufswechsel von der Versicherung prüfen lassen, ob der neue Beruf günstiger ist und sich entsprechend umstellen lassen.

Für Schüler besteht diese Möglichkeit bei einem Wechsel in die gymnasiale Oberstufe sofort, ohne erst sechs Monate warten zu müssen.

Die Idee ist sehr gut und schließt sich vom Grundsatz her der Golden BU von der LV 1871 an. Anders als der Versicherer aus München können die Nürnberger allerdings eine neue Risikoprüfung verlangen.

Das macht die gesamte Klausel wieder witzlos, denn mit neuer Risikoprüfung können wir auch bei einer beliebigen anderen Versicherung eine neue Risikovoranfrage stellen und je nach Ergebnis dorthin wechseln.

Sinnvolle Einsteiger-BU für Schüler von der Nürnberger

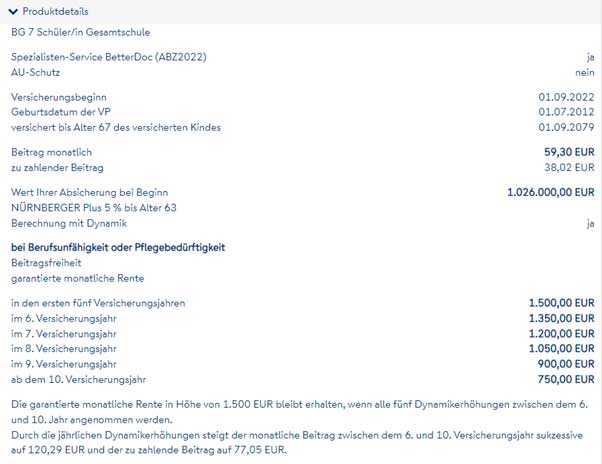

Ich weiß, dass es für Eltern nicht immer einfach ist, neben der eigenen Absicherung für den Fall einer Berufsunfähigkeit, der eigenen Altersvorsorge und allen weiteren Versicherungen auch noch zum 10. Geburtstag eine BU für das Kind abzuschließen. Deswegen begrüße ich es, dass die Nürnberger Versicherung ihren Starter-Tarif auch in der Schüler-BU ab dem 10. Lebensjahr anbietet.

Für einen zehn Jahre alten Gesamtschüler bezahlen Sie dann für 1.500,- Euro Rente mit einer Absicherung bis zu seinem 67. Lebensjahr einen anfänglichen Beitrag von monatlich 38,02 Euro.

Ab dem 6. Jahr steigt dieser Beitrag dann fünf Jahre lang jährlich und beträgt nach Ablauf von 10 Jahren monatlich 77,05 Euro für die restliche Laufzeit.

Anstelle einer Erhöhung nach fünf Jahren, können Sie auch bei dem bisherigen Beitrag bleiben und erhalten dafür im Leistungsfall eine geringere Rente.

Starter-BU Schüler Nürnberger

Zum Vergleich: Hätten Sie sich direkt für den dauerhaft kalkulierten Beitrag entschieden, dann müssten Sie von Beginn an 71,12 Euro im Monat für Ihr versichertes Kind ausgeben.

Das ist dann nach 10 Jahren für die restliche Dauer sechs Euro günstiger, dafür können Sie sich über dieses Modell schon zu Beginn eine auskömmliche Rente für Ihre Tochter oder Ihren Sohn leisten.

Insgesamt mag ich die Starter-BU von der Nürnberger, weil die Erhöhung in mehreren Schritten und in einem überschaubaren Maße erfolgt. Bei manchen anderen Tarifen ist die Differenz zwischen dem Startbeitrag im ersten Monat und dem dauerhaften Beitrag nach 10 Jahren deutlich höher und die Erhöhung passiert in vielen Fällen in weniger, dafür aber deutlicheren Stufen.

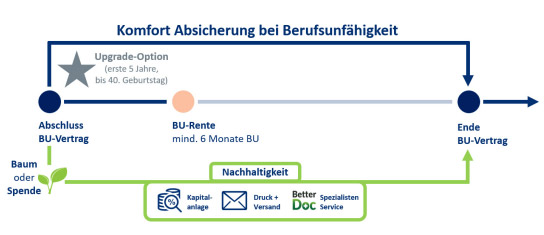

Die BU4Future bietet auch für Kinder einen nachhaltigen Ansatz

Noch vor wenigen Jahren musste eine BU-Versicherung im Leistungsfall einfach nur bezahlen. Viel mehr sollte die Versicherung nicht können. Heute versuchen sich einige Versicherungen mal mehr und mal weniger erfolgreich mit “erlebbaren” Ergänzungen zum Versicherungsschutz.

Die Berufsunfähigkeitsversicherung von der Generali und von der Dialog Lebensversicherung haben mit Vitality versucht, über gewisse Aktivitäten Beitragsersparnisse für ihre Kunden anzubieten.

Die Nürnberger Lebensversicherung geht mit der BU4Future einen ganz anderen Weg. Und dieser Ansatz gefällt mir gerade in Bezug auf die jungen Kunden sehr gut.

Nürnberger BU4Future

Better Doc hilft dabei, schneller gesund zu werden

Immer enthalten ist der Better Doc Spezialisten – Service, bei dem Sie sich eine ärztliche Zweitmeinung zu gesundheitlichen Fragen und Behandlungen holen können. Außerdem hilft Ihnen dieser Service dabei, die Top-Spezialisten für Ihr medizinisches Anliegen in Ihrer Nähe zu finden.

Zur Einführung bot der Versicherer seinen Kunden diese Leistung gegen einen Mehrbeitrag optional an, mittlerweile ist dieser Mehrwert in jedem Vertrag obligatorisch enthalten.

Nachhaltigkeit bei der Geldanlage

Eine nachhaltige Geldanlage ist für immer mehr Menschen wichtig. Genau deswegen ist auch bei uns die Nachfrage nach der transparenten und nachhaltigen Rentenversicherung Pangaea Life extrem hoch und wächst immer weiter an.

Auch die Nürnberger setzt bei allen BU-Verträgen mittlerweile gleich mehrfach auf einen nachhaltigen Ansatz:

- Mit jedem Antrag wird entweder ein Baum gepflanzt oder ein soziales Projekt gespendet. Sie können im Antrag entscheiden, was in Ihrem Namen davon finanziert werden soll

- Druck und Versand der Vertragsdokumente erfolgt CO2-neutral

- Die Kapitalanlage der BU-Verträge erfolgt in soziale und ökologische Projekte

Mir gefällt dieser Ansatz sehr gut! Und wenn die BU der Nürnberger für Sie oder als Schüler BU für Ihr Kind perfekt passt, dann ist die Nachhaltigkeit sicherlich die “Kirsche auf der Sahne”.

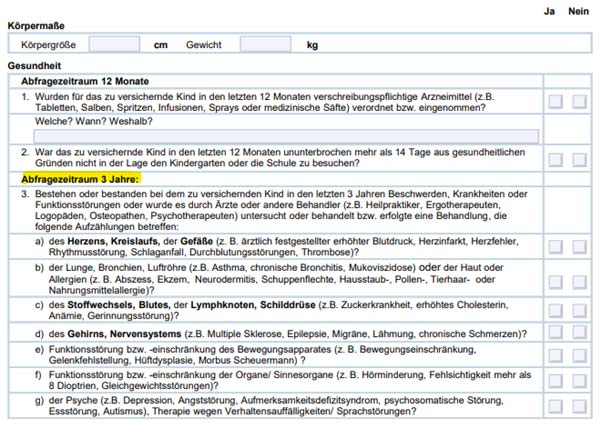

Schüler-BU mit nur wenigen Gesundheitsfragen

Für junge Leute, und somit auch für Schülerinnen und Schüler, gibt es die BU4Future sogar mit vereinfachten Gesundheitsfragen.

Gesundheitsfragen Nürnberger Schüler BU-Versicherung

Dabei geht es nicht wie sonst üblich um alle Erkrankungen und Behandlungen in den letzten 5 Jahren, sondern lediglich um die letzten drei Jahre. Inkl. der Frage nach psychischen Erkrankungen, bei der in vielen Anträgen sogar 10 Jahre zurückgefragt wird.

Auch die Anzahl der abgefragten Krankheiten wird deutlich reduziert.

Für Erkrankungen des Immunsystems (wie zum Beispiel Rheuma oder Morbus Bechterew) bösartige Tumorerkrankungen, schwere Infektionen (wie Hepatitis B oder C oder HIV) und Selbsttötungsversuche wird nach den letzten fünf Jahren gefragt.

Das gilt auch für alle stationären Aufenthalte, Operationen und bei der Frage, ob Ihr Kind in dieser Zeit sonderpädagogischen Förderbedarf brauchte.

Mit diesen Gesundheitsfragen lassen sich viele Menschen erreichen, die gegebenenfalls an den normalen Anträgen scheitern würden.

Nürnberger BU-Absicherung, wenn ihr Kind noch keine 10 Jahre alt ist

Wenn Sie für Ihre Kinder die Berufsunfähigkeitsversicherung von der Nürnberger abschließen wollen, dann muss das versicherte Kind mindestens das 10. Lebensjahr vollendet haben.

Wenn Ihr Kind noch keine zehn Jahre alt ist, können Sie so lange warten.

Es gibt allerdings zahlreiche Gründe, die dafür sprechen, nicht zu warten. Ein ganz wichtiger Punkt ist dabei, dass sich der Gesundheitszustand Ihres Kindes in den nächsten Jahren ändern kann und der Abschluss damit schwieriger wird oder gar nicht mehr in diesem Umfang möglich ist.

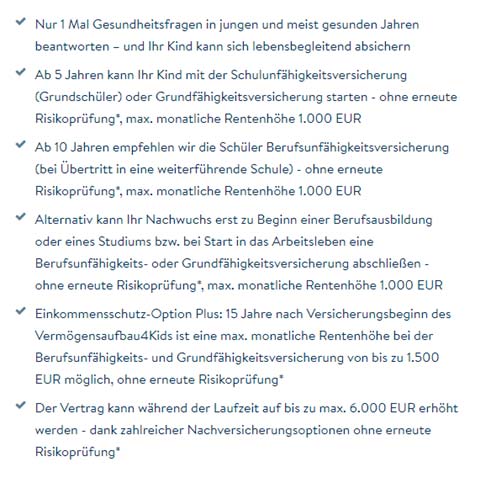

Hierzu bietet der Versicherer aus Franken den Vermögensaufbau4Kids. Dabei handelt es sich im Kern um eine fondsgebundene Rentenversicherung, die speziell für den Vermögensaufbau von Kindern konzipiert ist.

Eines der Highlights ist dabei die Möglichkeit, bereits ab der Geburt eine Option auf den späteren Abschluss der Nürnberger Berufsunfähigkeitsversicherung einzuschließen.

Die Vorteile der Nürnberger Einkommensschutz-Option

So beantworten Sie die Gesundheitsfragen im besten Fall kurz nach der Geburt und können dann für Ihr Kind entweder ab dem 5. Geburtstag eine Grundfähigkeitsversicherung oder ab 10 Jahren eine Berufsunfähigkeitsversicherung abschließen – ganz OHNE noch einmal neu nach dem Gesundheitszustand gefragt zu werden.

So ist auch dann Versicherungsschutz möglich, wenn Ihr Kind in der Zwischenzeit gesundheitliche Probleme hat.

Ein Beispiel aus meinem Freundeskreis zeigt, wie sinnvoll diese Möglichkeit sein kann: Rund vier Wochen nach der Geburt wurde beim Baby eine verengte Aorta am Herzen festgestellt und muss operiert werden.

Je nach Verlauf kann dies eine spätere BU erschweren oder sogar unmöglich machen.

Hätten die Eltern hier direkt ab der Geburt gehandelt und für ihr Kind Geld über diese Möglichkeit angespart, wäre der Eintritt in die BU später kein Problem.

Mein Fazit zur neuen Nürnberger BU für Schüler

Es ist schön, dass ein weiterer Versicherer in den Markt der Schüler-BU einsteigt, der bisher schon durch eine sehr hohe Qualität in den Versicherungsbedingungen überzeugen konnte.

Dabei haben die Franken vieles richtig gemacht.

Als Erstes gefällt mir die Schüler-Klausel sehr gut. Diese ist vollständig und bietet Kindern ab dem 10. Lebensjahr bis zur Ausbildung oder dem Beginn des Studiums vollwertigen Versicherungsschutz.

Die spätere Nachversicherung mit vollständigem Verzicht auf die Risikoprüfung gibt Ihnen zudem die große Sicherheit, dass der Schülerbeitrag auch für alle späteren Erhöhungen gilt und die Absicherung dauerhaft bezahlbar bleibt. Theoretisch kann die BU-Rente dadurch bis auf 6.000,- Euro erhöht werden.

Hier ist allerdings schon das erste Manko. Das Ganze funktioniert nämlich so, dass Sie erst einmal auf bis zu 3.000,- Euro über die Nachversicherungsgarantien erhöhen müssen. Wenn diese 3.000,- Euro Berufsunfähigkeitsrente erreicht sind, können Sie als Angestellter bei Gehaltserhöhungen Ihre Rente im gleichen Verhältnis anpassen.

Bei einer Gehaltserhöhung von 6 % gibt es dann sechs Prozent mehr Rente.

Das ist eine gute Regelung, mit zwei Schwachstellen:

- Auch Beitragsdynamiken werden auf diese 6.000,- Euro angerechnet. Das bedeutet, dass bei Erreichen dieser maximalen BU-Rente auch endgültig Schluss ist. Eine weitere Erhöhung ist nicht mehr möglich.

- Die Erhöhung auf bis zu 6.000,- Euro ist nur möglich, wenn zuvor die Obergrenze von 3.000,- Euro erreicht wurde.

Es gibt allerdings auch Berufe, bei denen die Obergrenze gar nicht bei 3.000,- Euro liegt, sondern darunter.

Das ist noch nicht weiter tragisch und wird bei der LV1871 ebenfalls so gehandhabt. Nur können Sie bei Erreichen einer Obergrenze von 2.500,- Euro bei der LV1871 dann durch Gehaltserhöhungen auf bis zu 5.000,- Euro steigen, bei der Nürnberger bleiben Sie dann bei 2.500,- Euro stehen.

Weil das Thema von keinem Versicherer auf lange Sicht auskömmlich für höhere Einkommen gelöst ist, empfehlen wir unseren Kunden immer eine Zwei-Vertrags-Lösung prüfen zu lassen.

Das ist aufgrund maximal möglichen 1.500,- Euro gesamt Absicherung für Schüler allerdings nur mit sehr wenigen Versicherungen sinnvoll darzustellen.

Defizite in der Berufsausbildung

Den zweiten Minuspunkt gibt es von mir für die Absicherung während der Berufsausbildung. Hier gibt es bereits andere sehr gute Versicherungen wie z.B. die Basler, die Bayerische, die LV1871 und sogar die Condor, die ab Beginn der Ausbildung die Lebensstellung absichern, die mit dem Abschluss erreicht wird.

Wenn Ihr Kind höchstwahrscheinlich eine Berufsausbildung einem Studium vorzieht und der Rest passt, sehe ich bei den anderen, eben genannten Tarifen deutliche Vorteile.

Meckern auf hohem Niveau (?)

Insgesamt möchte ich festhalten, dass die Nürnberger die bereits sehr gute BU4Future sinnvoll für Schülerinnen und Schüler erweitert haben.

Mal abgesehen von den genannten Schwächen macht der Tarif sehr vieles richtig gut und bietet sich somit sehr gut für Schüler an, die wahrscheinlich nach der Schule den Weg über das Studium gehen. Zum einen bekommen Sie dann durchgängig sehr guten Versicherungsschutz (Schule, Studium, Beruf), zum anderen sollte in akademischen Tätigkeiten auch die Obergrenze von 3.000,- Euro kein Problem darstellen.

Vor dem Abschluss ist es daher wichtig, einmal den möglichen Werdegang zu berücksichtigen, was natürlich bei Kindern im Alter von 10 Jahren reines Glücksspiel ist.

Die BESTE BU-Versicherung gibt es eben nicht, sondern nur die am besten passende.

Aus meiner Sicht ist der Markt damit um eine sehr gute Absicherungsmöglichkeit für eine Schüler-BU bereichert worden, wenn ein paar Punkte bei der Auswahl beachtet werden.

0 Kommentare