Haben Sie das auch schon einmal gelesen: DIE BESTE BERUFSUNFÄHIGKEITSVERSICHERUNG kommt von der Alten Leipziger?

Zumindest liest man dies immer öfter und der Tarif BV10 hat im BU Vergleich der Stiftung Warentest ein „sehr gut“ als Auszeichnung bekommen.

Da passt es ganz gut, dass der Versicherer aus Oberursel zum Januar 2021 seine neue Berufsunfähigkeitsversicherung rausbringt. Die Bedingungen habe ich mir angeguckt und gehe hier auf die Neuheiten, die Stärken und auch die Schwächen ein.

Zum Schluss lassen Sie uns dann gerne die Frage beantworten, ob die Alte Leipziger wirklich die beste BU-Versicherung am Markt hat.

Sollen wir Ihnen das Thema näher erklären?

Falls Sie spezielle Fragen haben, die in diesem Text nicht beantwortet werden können, zögern Sie nicht uns zu kontaktieren!

Das Fundament einer guten Berufsunfähigkeitsversicherung

Seitdem ich Versicherungsmakler bin, mag ich die BU-Versicherung von der Alte Leipziger. Schon vor rund 10 Jahren lagen die Versicherungsbedingungen ganz weit vorne im Markt. Es gab sogar eine Zeit, in der ich meinen Kunden außer der Berufsunfähigkeitsversicherung vom Versicherer aus Oberursel und der Condor nur in bestimmten Ausnahmefällen zum Angebot einer anderen Versicherung geraten habe.

Wesentlich dafür war und ist ein solides Bedingungswerk, dass das Leistungsversprechen sichert. Dazu gehört unter anderem der Verzicht auf die abstrakte Verweisung, gute Regelungen der konkreten Verweisung, eine saubere Arztanordnungsklausel, der Verzicht auf eine Kündigung bei einer unverschuldeten Verletzung der Anzeigepflicht oder der Verzicht auf Meldung bei gesundheitlicher Besserung.

Mittlerweile haben viele andere Berufsunfähigkeitsversicherung – Tarife deutlich aufgeholt und diese Versicherung mit ihrem Angebot teilweise sogar überholt (wie die BU der Basler, die BU der Bayerischen, der BU des HDI, die BU der Nürnberger oder die BU von der LV1871), die Mindestvoraussetzungen (meine MUST-HAVEs), also das Fundament der Berufsunfähigkeitsversicherung, werden aber nach wie vor erfüllt.

Einiges bleibt erhalten

Der Versicherer setzt in den neuen Bedingungen auf bekannte Highlights. So ist diese BU-Versicherung nach wie vor eine der ganz wenigen Tarifen, bei denen die Höhe der garantierten Rentensteigerung (Leistungsdynamik) nach einem vorübergehenden Leistungsfall in seiner Höhe für den nächsten Leistungsfall bestehen bleibt. Und das ohne eine Beitragserhöhung und ohne Aufwand für den Kunden.

Leider sind Schüler, Auszubildende und Studenten auch im neuen Bedingungswerk nicht optimal abgesichert.

Studenten Berufsunfähigkeitsversicherung Alte Leipziger

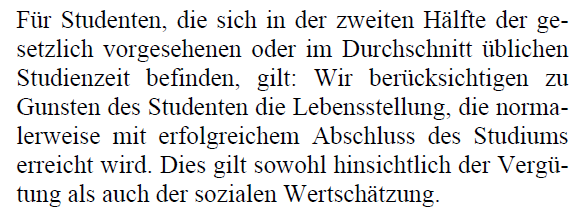

Studenten und Auszubildende haben hierbei in der ersten Hälfte des Studiums bzw. der Ausbildung lediglich die tatsächliche Lebensstellung abgesichert. Besser ist es, wenn hierbei schon das Ansehen und Einkommen bewertete wird, das regelmäßig mit dem erfolgreichen Abschluss erreicht wird.

Schüler gelten in dem BU-Tarif der Alte Leipziger zwar als Beruf und es wird auch auf die tatsächlich ausgeübte Tätigkeit abgestellt. Im Vergleich dazu berücksichtigen aber zum Beispiel die LV1871, die Bayerische und die Basler auch den Weg zur Schule oder die Hausaufgabenbewältigung.

Die Infektionsklausel gehört weiterhin zu einer der guten auf dem Markt. So zahlt der Versicherer gemäß BU – Tarif bereits dann die volle Rente bei Berufsunfähigkeit, wenn die versicherte Person ein Tätigkeitsverbot wegen einer Infektionsgefahr erhält und sich dieses Verbot auf mindestens 50% der zuletzt ausgeübten Tätigkeiten bezieht. Bei Ärzten der Human- oder Zahnmedizin, Medizinstudenten oder medizinischen Behandlern gilt hierbei eine besonders gute Regelung: Anstelle der 50% reicht es hierbei aus, wenn sich das Verbot vollständig darauf bezieht Patienten zu behandeln, zu versorgen oder zu betreuen. Das ist aus meiner Sicht sehr gut!

Wie gut ist die Teilzeitklausel der Alte Leipziger?

Eine Teilzeitklausel (worauf kommt es bei der Teilzeitklausel an?) gehört mittlerweile zum „guten Ton“ bei den neuen Tarifen in der Berufsunfähigkeitsversicherung. Nach Einführung einer solchen Regelung im Jahr 2019 durch die Condor, werden es immer mehr Versicherer, die diesem Beispiel folgen. Das es nicht die EINE Teilzeitklausel gibt, zeigt auch im Tarif BV10 der Alte Leipziger.

Teilzeitklausel Berufsunfähigkeitsversicherung Alte Leipziger

Hiermit gibt es also nun eine weitere Kreation der Teilzeitregelung. Aus meiner Sicht schneidet diese Version jedoch nicht so gut ab. Mir fehlt hierbei eine Klarstellung ab wann es sich bei einer Tätigkeit um eine Teilzeittätigkeit handelt (zum Beispiel bei unter 30 Stunden in der Woche). Außerdem wird hier nicht klar, welche Nebentätigkeiten wie Haushalt oder die Pflege eines Angehörigen, zum gesamten Tätigkeitsbild gezählt werden. Oder handelt es sich gar nur um die Kombination mehrerer Teilzeittätigkeiten wie zum Beispiel von Montag bis Mittwoch Job A und am Donnerstag und Freitag Job B?

Besonders schade ist hierbei, dass Versicherung im Prinzip nur von anderen Anbietern hätte abschreiben brauchen um ein gutes Ergebnis zu bekommen. Es gibt ja bereits sehr sinnvolle Teilzeitklauseln am Markt.

Nachversicherungsgarantien und Erweiterungsmöglichkeiten

Was den Bereich der Nachversicherungsgarantien angeht hat sich diese Selbstständige Berufsunfähigkeitsversicherung in den letzten Jahren konstant verschlechtert. Und andere BU-Anbieter sind besser geworden.

In den Versicherungsbedingungen im aktuellen Tarif bleibt es aus meiner Sicht schwer zu Durchschauen. Als Kunde oder „Otto-Normal-Versicherungsvermittler“ können hier schnell entscheidende Fehler gemacht werden. Diese kosten Sie dann am Ende den Preis einer unzureichenden Absicherung.

Warum diese Nachversicherungsgarantie in der Theorie gut, aber in der Praxis schlecht ist

Der Versicherer unterscheidet in den Versicherungsbedingungen im Tarif BV10 zur Berufsunfähigkeitsversicherung erst einmal in

- Nachversicherungsgarantien und

- Ausbaugarantien und

- Nachversicherungsgarantie bei Beginn eines Studiums

- und Nachversicherungsgarantie bei Abschluss eines Studiums oder der Ausbildung

Gehen wir auf die einzelnen Punkte einmal genauer ein.

Ausbaugarantie

Die Ausbaugarantie ermöglicht es Ihnen, dass Sie innerhalb der ersten 5 Jahre nach Vertragsabschluss (bei Kindern mindestens bis zum 20. Lebensjahr) Ihre Rente ohne ein Ereignis um 500,- Euro im Monat erhöhen können. Voraussetzung dabei ist, dass Sie jünger als 40 Jahre sind.

Normalerweise können Sie Ihre Rente damit ohne erneute Risikoprüfung erhöhen.

Ausbaugarantie Alte Leipziger Berufsunfähigkeitsversicherung

Ausbaugarantie Alte Leipziger Berufsunfähigkeitsversicherung[/caption]

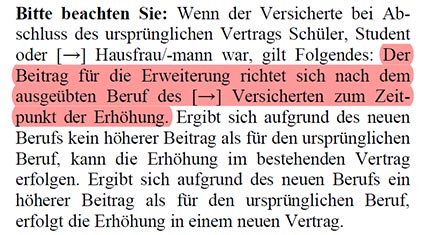

Bitte achten Sie hierbei schon darauf, dass Sie bei der Erhöhung Ihren aktuellen Beruf angeben müssen, wenn Sie beim Abschluss der Versicherung Schüler oder Student waren. Das Gleiche gilt auch für alle, die beim Abschluss Hausfrau oder Hausmann gewesen sind.

Nachversicherung

Im Gegensatz zur Ausbaugarantie ist die Nachversicherung an ein Ereignis gebunden. Diese Ereignisse können zum Beispiel die Hochzeit sein, die Geburt oder Adoption eines Kindes, die Ausbildung zum Facharzt oder eine andere Weiterqualifikation für Akademiker, den Abschluss der Meisterprüfung und noch einiges mehr.

Nach dem Eintritt eines solchen Ereignisses haben Sie 12 Monate Zeit um die Versicherung ohne neue Risikoprüfung um 500,- Euro monatliche BU-Rente zu erhöhen.

Bei einer nachhaltigen Einkommenssteigerung wie dem erstmaligen Überschreiten der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung, einer Erhöhung des Bruttoeinkommens um mindestens 10% pro Jahr oder einer Gewinnsteigerung bei Selbstständigen um 30% im Vergleich zu den drei vergangenen Jahren ist auch eine Erhöhung um bis zu 1.000,- Euro pro Monat möglich.

Die Nachversicherung ist grundsätzlich bis zum 50. Lebensjahr möglich und es fällt ebenfalls keine Risikoprüfung an.

Auch hier gilt allerdings die Ausnahme bei Schülern, Studenten oder Hausfrauen / Hausmännern, die aktuelle berufliche Tätigkeit angeben müssen.

Grenzen der Ausbau- und Nachversicherungsgarantie

Das große Manko dieser Erhöhungsmöglichkeiten Ihrer BU-Rente liegt in meinen Augen darin, dass die maximal mögliche Erhöhung bei 1.000,- Euro monatlicher Rente bei Berufsunfähigkeit liegt.

Wenn Ihre Rente aktuelle Rente 1.000,- Euro beträgt, dann können Sie nur bis auf 2.000,- Euro erhöhen. Im Fall einer Berufsunfähigkeit ist das deutlich zu wenig!

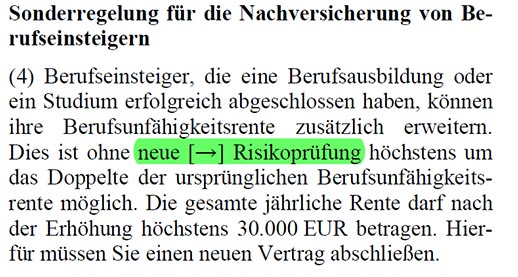

Zusätzliche Erhöhungen bei Beginn und Abschluss des Studiums und Abschluss der Ausbildung

Jetzt wird es etwas komplex. Neben den oben genannten Möglichkeiten, bei denen Schüler und Studenten aus meiner Sicht noch sehr benachteiligt werden, bietet diese Berufsunfähigkeitsversicherung zwei weitere Erhöhungen an.

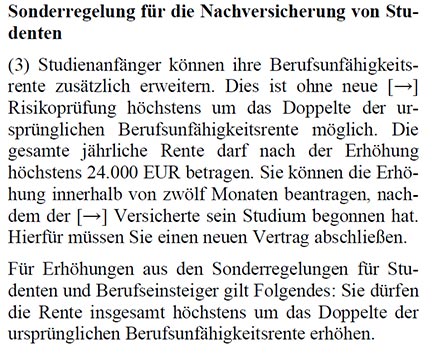

Studienanfänger haben bis zu 12 Monate nach ihrem Studienbeginn die Möglichkeit ihre Rentenhöhe auf das Dreifache zu erhöhen, maximal auf 2.000,- Euro Monatsrente.

Nach dem Einstieg in das Berufsleben, vorausgesetzt Sie haben Ihr Studium oder eine Ausbildung abgeschlossen, können Sie den Vertrag erneut erhöhen. Dieses Mal auf bis zu 2.500,- Euro monatlicher BU-Rente. Auch in diesem Fall kann die Rente verdreifacht werden.

Erfreulicherweise finden diese Erhöhung ohne Risikoprüfung statt. Das ist vom Versicherer sehr gut gemacht.

Auf das Timing kommt es an

Wer clever ist, der kann sich als Schüler mit einer BU-Rente von knapp unter 900,- Euro versichern und dann über alle Nachversicherungsmöglichkeiten hinweg auf bis zu 3.500,- Euro erhöhen.

So bewirbt es die Lebensversicherung aus Oberursel auch unter Versicherungsmaklern und Versicherten. Theoretisch ist das auch korrekt.

In der Praxis muss dafür in diesem Tarif aber alles richtig laufen:

- Sie dürfen zwischen dem Abschluss und dem Beginn oder Abschluss des Studiums oder Abschluss der Ausbildung die BU kein einziges Mal erhöhen. In der Regel lassen Sie dafür die komplette Ausbaugarantie verstreichen (5 Jahre ab Beginn oder bis zum 20. Lebensjahr).

- Als erstes Verdreifachen Sie Ihre Rente dann auf maximal 2.000,- Euro zum Beginn des Studiums und dann nach Abschluss erneut auf maximal 2.500,- Euro oder direkt auf 2.500,- Euro nach Ende der Ausbildung.

- Danach brauchen Sie dann in der Regel zwei Ereignisse (Heirat, Nachwuchs, 10% Gehaltserhöhung,…) um in zwei Schritten zu je 500,- Euro auf die 3.500,- Euro Gesamtrente zu kommen

Versichern Sie sich hierbei zu früh nach, dann kostet Sie das hinterher bis zu 500,- Euro Rentenhöhe. Wenn Sie vor Abschluss des Studiums oder der Ausbildung heiraten oder Kinder bekommen, dann sollten Sie auch hier noch keine Erhöhung durchführen. Und bedenken Sie bitte, dass hierbei die Erhöhungen über die 2.500,- Euro hinaus zum dann ausgeübten Beruf stattfindet.

Wie gut ist die neue BU-Versicherung der Alte Leipziger nun wirklich?

Reicht dieser Tarif aus um die oft gehörte Behauptung „besten Berufsunfähigkeitsversicherung“ zu bestätigen?

Aus meiner Sicht nicht.

Diese Berufsunfähigkeitsversicherung ist nach wie vor solide.

Ich gehe auch soweit, dass ich sage: Diese Versicherung gehört sicher zu den besten Tarifen am Markt und hat insgesamt Top-Bedingungen.

Allerdings gibt es besonders für zum Beispiel Schüler oder Auszubildende Tarife mit besserer Leistung und auch alle, die planen in Zukunft ihren Beruf in Teilzeit auszuüben, finden bessere Lösungen am Markt.

Den Titel als „DIE beste Berufsunfähigkeitsversicherung“ kann ich somit nicht „vergeben“. Für mich bleibt sie aber ein TOP BU-Tarif.

Hallo Herr Lehberg,

würden Sie eine Police der Alten Leipziger aus 2019 gegen eine Police der Bayerischen aus 2021 (Komfort plus) „eintauschen“, wenn eine Verbeamtung ansteht?

MfG Philipp Lehar

Hallo Herr Lehar,

grundsätzlich macht das Sinn. Ob das in Ihrem Fall Sinn macht, hängt aber auch von der erneuten Risikoprüfung und dessen Ergebnis ab.

Daher empfehle ich auf jeden Fall vorab eine ausführliche Risikovoranfrage.

Liebe Grüße

Guido Lehberg

Hallo Herr Lehberg,

vielen Dank für Ihre Antwort. Welche Vorteile sehen Sie konkret bei Beamten im Vergleich zwischen Bayerischer 2021 (Komfort Plus) und Alter Leipziger 2019? Ich würde sagen: v.a. die DU-Klausel, hohe Beitrags- und Leistungsdynamiken (jeweils 5 %?). Nachteile: Aussetzen der Beitragsdynamik bei Bayerischer nur 2x in Folge möglich, bei Alter Leipziger beliebig oft. Und: Doppelt so hoher Brutto-Netto-Spread bei Bayerischer im Vgl. zu Alter Leipziger. Außerdem etwas schwächere Nachversicherungsmöglichkeiten bei der Bayerischen.

Sehen Sie das auch so?

Liebe Grüße

Philipp Lehar

Es gibt eine ganze Reihe an Unterschieden. Ein Vorteil im Beamtenverhältnis ist natürlich die Dienstunfähigkeits-Klausel (DU-Klausel). Aber auch die Höhe der möglichen Nachversicherung und die Regelungen zur Dynamik sind besser als bei der Alte Leipziger.

Allerdings sehe ich weder im Brutto-Netto-Spread, noch in dem unbegrenzten Aussetzen der Beitragsdynamik einen Vorteil bei der Alte Leipziger. Die Nachversicherungsmöglichkeiten sind bei der Bayerischen (s.o.) ebenfalls besser. Woher haben SIe die Info, dass diese schlechter sein sollten?

Hallo Herr Lehberg,

vielen Dank für ihre Antwort. Die Info zu Nachversicherungsoptionen habe ich evtl. mit der vorherigen Tarifgeneration der Bayerischen verwechselt. Was aber ein Nachteil im Vgl. zur Alten Leipziger ist, ist die Tatsache, dass zwar die Beitragsdynamik mit 5% genauso hoch wie bei der Alten Leipziger gewählt werden kann, die Leistungsdynamik aber nur maximal 2% betragen darf. Meines Wissens endet die Dynamik auch deutlich früher als bei der Alten Leipziger.

Gibt es Gründe, warum man die DU-Klausel als Beamter auf Probe unbedingt haben sollte und dafür (bei sauberer Gesundheitshistorie und dementsprechend guter Risikoprüfungs-Prognose) einen bereits bestehenden Vertrag bei der Alten Leipziger zugunsten der Bayerischen „eintauschen“ sollte?

Liebe Grüße

Philipp Lehar

Die Beitragsdynamik endet bei der Bayerischen eher als bei der Alte Leipziger? Wie ist denn dazu Ihre Information?

In der Realität sieht es anders aus. Die Dynamik läuft bei der Bayerischen bis zur Beitragsbemessungsgrenze durch und hat somit ein enormes Potential. Bei der Alte Leipziger gilt seit diesem Jahr eine Obergrenze, die bei Erreichen nur gegen Nachweis des Bruttoeinkommens erhöht werden kann. Dies könnte sich gerade auch bei Selbstständigen und Freiberuflern als Problem darstellen.

Gründe für einen Wechsel gibt es schon, vorausgesetzt es passt zum Rest (Risikoprüfung, Laufzeit, etc.). Eine Dienstunfähigkeitsklausel ist zwar keine „Pflicht“, aber ein sinnvolles Ad-On, das die Beantragung der Leistung deutlich vereinfachen kann.

Hallo Herr Lehberg,

vielen Dank für Ihre Antwort. Sie schreiben: „Die Beitragsdynamik endet bei der Bayerischen eher als bei der Alte Leipziger? Wie ist denn dazu Ihre Information?“ Das verstehe ich nicht so ganz. Bei meiner Recherche habe ich nun auch bei den Bierl-Brüdern folgende Info gelesen: „Der Beitragsdynamik kann nur zweimal in Folge widersprochen werden & endet mit 55 Jahren.“ Das ist doch das, was ich gesagt habe, oder?

Die Frage ist halt auch: Kann man als Angestellter sein Netto-Einkommen absichern und das dann später auch als Beamter so beibehalten? Oder wird dann die BU-Rente automatisch vom Versicherer reduziert? Oder kann man keine Beitragsdynamiken mehr mitnehmen, weil man dann unter Hinzuziehung der ca. 1700 € Ruhegehalt nach 5 Jahren Verbeamtung (auf Lebenszeit) total überversichert wäre?

Liebe Grüße

Philipp Lehar

Wie oft die Dynamik widersprochen werden kann ist in der Praxis unerheblich, denn wer nicht mindestens jedes zweite Jahr seine Dynamik von mindestens 5% mitmacht, der hat einen realen Wertverlust.

Die Rente muss nicht angepasst werden. Im Leistungsfall wird die versicherte Rente gezahlt (siehe auch meinen Beitrag zum Thema Bereicherungsverbot).

Hallo Herr Lehberg,

vielen Dank für Ihre Antwort und den Verweis auf Ihren Beitrag zum „Bereicherungsverbot“. Sie schreiben darin: „Wenn Sie eine bestimmte Rentenhöhe erreicht haben, wird im Leistungsfall überprüft, ob die Rente noch zu Ihrem Einkommen passt. Ist dies nicht der Fall, wird die Leistung tatsächlich gekürzt. Dies gilt insbesondere für die regelmäßigen Erhöhungen durch die Dynamik. Sie bekommen in diesem Fall zwar die zu viel gezahlten Beiträge zurück, aber auch nur dann, wenn im Leistungsfall herauskommt, dass Sie zu hoch versichert sind. Wenn Sie hingegen nie berufsunfähig werden, dann behält die Versicherung Beiträge, ohne dafür jemals ein Risiko absichern zu müssen.“

Daran anschließend nochmal ganz konkret meine Fragen:

1) Stimmt die Aussage „Der Beitragsdynamik kann nur zweimal in Folge widersprochen werden & endet mit 55 Jahren.“ Ist v. a. der Punkt mit dem Ende der Beitragsdynamik mit 55 Jahren zutreffend? Denn das wäre ja, wie Sie sagen, „realer Wertverlust“ – und damit ein Nachteil der Bayerischen.

2) Ich verstehe Sie auch so, dass man als Angestellter sein Netto-Einkommen absichern und das dann später auch als Beamter so beibehalten und durch jährliche Beitragsdynamiken erhöhen kann. (Das Netto-Einkommen als Beamter ist ja auch höher als als Angestellter, deshalb bereichert man sich da ja erstmal nicht. Die Versicherer lassen ja ab Verbeamtung nur noch eine viel niedrigere Netto-Gehalts-Absicherung zu. Nach 5 Jahren kommt im Falle einer DU ja ein Ruhegehaltsanspruch von 1700 € hinzu.) Ich verstehe Sie auf dieser Seite hier so, als wäre das alles kein Problem und man könne sich als Angestellter noch „maximal (= Netto-Gehalt) versichern“ und diese Absicherung dann ins Beamtentum mitnehmen. In Ihrem Artikel zum „Bereicherungsverbot“ schreiben Sie ja aber wie gesagt (s. auch oben bereits) von Versicherern, die das in der Praxis anders handhaben: „Wenn Sie eine bestimmte Rentenhöhe erreicht haben, wird im Leistungsfall überprüft, ob die Rente noch zu Ihrem Einkommen passt. Ist dies nicht der Fall, wird die Leistung tatsächlich gekürzt. Dies gilt insbesondere für die regelmäßigen Erhöhungen durch die Dynamik. Sie bekommen in diesem Fall zwar die zu viel gezahlten Beiträge zurück, aber auch nur dann, wenn im Leistungsfall herauskommt, dass Sie zu hoch versichert sind. Wenn Sie hingegen nie berufsunfähig werden, dann behält die Versicherung Beiträge, ohne dafür jemals ein Risiko absichern zu müssen.“ Aber dieser Fall gilt ja nur für Leute, deren BU/DU-Absicherung ihr Netto-Gehalt total übersteigt. Beamte haben ja eigentlich bei der BU/DU-Absicherung eine Limitierung von Seiten der Versicherer bereits ab Verbeamtung auf Widerruf und auf Probe – und dann ab Verbeamtung auf Lebenszeit nach 5 Jahren durch die Ruhegehaltsansprüche sowieso. –> Kurz gefasst: Verstehe ich Sie richtig, dass man als Angestellter noch das Netto-Gehalt versichern kann, diese Absicherung bei Verbeamtung nicht nachträglich reduziert wird und man zukünftig dann nach wie vor Beitragsdynamiken mitnehmen kann (auch wenn man durch Ruhegehaltsansprüche + BU/DU-Absicherungen irgendwann mehr Absicherung als das Beamten-Netto-Gehalt hätte)?

Ich danke Ihnen für Ihre Antwort, die im Prinzip – falls die Vermutungen unter 1) und 2) zutreffend sind – einfach nur „Zweimal Ja“ lauten könnte.

Liebe Grüße

Philipp Lehar

Hallo Herr Lehar,

eine ausführliche Beratung muss, das können Sie an unserem Dialog sehr gut erkennen, immer individuell und von Fall zu Fall neu erfolgen und bewertet werden.

Alle Ausführungen auf dieser Seite und auch in den Kommentaren sind soweit wie möglich auf das „Allgemeine“ heruntergebrochen.

Und das die persönliche Beratung in der BU-Versicherung das A und O ist, beantworten Sie sich in der zweiten Frage selbst, denn es gibt eben Versicherungen, die ab bestimmten Rentenhöhen eine solche Überprüfung durchführen (wie zum Beispiel die Alte Leipziger) und andere (wie zum Beispiel die Bayerische) die das nicht tun.

Welche für Sie hierbei besser ist, dass kann ich pauschal nicht sagen. Ich bin mir aber sicher, dass Sie das schon selbst irgendwie machen werden.

Welche BU-Versicherung können Sie als Alternative empfehlen? Der neue Tarif der Nürnberger (BU4Future oder so) scheint auf den ersten schnellen Blick auch nicht schlecht zu sein; auch preislich sehr interessant. Danke 🙂

Das lässt sich so einfach ohne weitere Informationen nicht beantworten. Das wäre ein bisschen so, als wenn Sie beim Arzt anrufen und sagen „ich habe Bauchschmerzen, was kann ich dagegen tun?“

Ohne Untersuchung kann die Empfehlung vom Arzt zutreffen, die Wahrscheinlichkeit ist aber überschaubar.

Dabei spielen unter anderem die Ergebnisse der Voranfrage, Ihre berufliche Tätigkeit und natürlich auch Ihre Anforderungen an den Versicherungsschutz eine Rolle. Die neue BU-Versicherung der Nürnberger ist auf jeden Fall eine sehr gute Wahl. Es gibt auch auch noch einige andere sehr gute Möglichkeiten. Letztendlich kann nach der Besprechung aller Leistungsinhalte ja auch die Alte Leipziger interessant sein.

Sehr geehrter Herr Lehberg,

wenn man als Student die Versicherung Alte Leipziger abschließt, ein paar Jahre in seinem Beruf arbeitet und sich dann entscheidet im Ausland einen Job anzunehmen und sich aus Deutschland abmeldet, läuft dann die Versicherung trotzdem weiter (Beitrag und Leistung)?

Besten Gruß

Aline

Hallo Aline,

ja, bei der Alte Leipziger besteht weltweit Versicherungsschutz. Das ist mittlerweile Standard am Markt.

Wenn ein Auslandaufenthalt bereit fest eingeplant ist, solltest Du bei den Bedingungen darauf achten, ob Du im Leistungsfall für Untersuchungen nach Deutschland kommen musst.

Und die Nachversicherung sollte unbedingt auf die vollständige Risikoprüfung verzichten.

Liebe Grüße

Guido Lehberg

Sehr geehrter Herr Lehberg,

vielen Dank für die sehr aufschlussreiche Analyse.

Sie schreiben, dass es insb. für Schüler und Auszubildende bessere Tarife im Markt gibt. Welche sind das?

Ich möchte für meinen Sohn eine BU abschließen, der gerade eine 2-jährige Fachoberschule besucht und im Sommer 2024 hoffentlich sein Fachabi macht. Danach folgt entweder ein Studium oder (wahrscheinlicher) eine Ausbildung.

Neben der Alte Leipziger hatte ich mir noch den HUK-Tarif ‚Premium Plus‘ angesehen und in die engere Auswahl genommen.

Herzlichen Dank und viele Grüße

Martin

Lieber Martin,

zum Beispiel die LV1871, die Basler, die Bayerische oder neu auch die Nürnberger haben eine sehr gute Absicherung für Schüler. Jedoch gibt es hierbei unterschiede.

Allerdings sind dann nicht alle vergleichbar bei Azubi und auch für die Nachversicherung gilt einiges zu beachten.

Die HUK ist übrigens auch im Tarif „Premium Plus“ alles andere als gut. Damit tun Sie sich bzw. Ihrem Sohn keinen Gefallen.

Wenn Sie mehr zu den o.g. Tarifen lesen wollen, dann gucken Sie gerne auf meinem Blog. Hier ist zu allen relevanten Tarifen ein ausführlicher Test geschrieben.

Alternativ können Sie natürlich auch unsere Dienstleistung in Anspruch nehmen und die BU über uns vermitteln lassen. Kostet Sie das Gleiche wie „Selbstgemacht“, ist aber immer besser 😉