In allen Berufsunfähigkeitsversicherungen gibt es auch eine Arztanordnungsklausel. Sie spielt im Leistungsfall eine besonders wichtige Rolle. Allerdings gibt es bei den Tarifen am Markt teilweise sehr große Unterschiede.

Was ist die Arztanordnungsklausel überhaupt?

Die Rente aus Ihrer Berufsunfähigkeitsversicherung bekommen Sie dann, wenn Sie durch eine Krankheit oder einen Unfall berufsunfähig sind. Das Beste für Sie ist es daher gar nicht erst berufsunfähig zu werden. Und wenn Sie es dann doch einmal sind, möchten Sie schnell wieder gesund werden.

Aber nicht nur Sie haben ein großes Interesse daran gar nicht erst krank zu werden bzw. schnell wieder zu gesunden. Auch die Versicherung freut sich über jeden, der nicht auf die Berufsunfähigkeitsrente angewiesen ist.

In der Arztanordnungsklausel beschreibt die Versicherung deshalb in den Versicherungsbedingungen, was Sie alles tun müssen um gar nicht erst berufsunfähig zu werden. Und wenn Sie es doch sind schnell wieder berufsfähig zu werden.

Grundsätzlich kann man also von einer „win-win-Situation“ sprechen. Allerdings gibt es einige Dinge zu beachten und nicht jede Klausel ist für jeden geeignet.

Welche Unterschiede gibt es am Markt?

Bevor wir über die Unterschiede der einzelnen Arztanordnungsklauseln sprechen, gucken wir uns einmal an, was alle gemeinsam haben.

Zum einen verlangt jede Versicherung von Ihnen, dass Sie Hilfsmittel des täglichen Lebens einsetzen, wenn diese eine Berufsunfähigkeit vermeiden. Dazu gehört zum Beispiel eine Brille oder Kontaktlinsen, wenn Sie eine Sehschwäche haben. Wenn Sie nicht mehr so gut hören können, dann müssen Sie ein Hörgerät tragen, um eine Berufsunfähigkeit abzuwenden.

Ähnlich ist das mit Medikamenten, die gefahrenlos und ohne besondere Schmerzen sind. Hierzu gehören zum Beispiel Schilddrüsenmedikamente, Blutdrucksenker oder auch Insulin bei Diabetikern.

Nicht dazu gehört mittlerweile marktbreit die Verpflichtung zu Operationen. Sie können also in fast allen Versicherungsbedingungen nicht mehr verpflichtet werden, dass Sie Sich mit einem Bandscheibenvorfall unter das Messer legen müssen. Auch dann nicht, wenn die Operation die besten Heilungschancen bietet.

Allerdings gibt es zwischen den einfachen Hilfsmitteln des täglichen Lebens und den operativen Eingriffen relativ großen Spielraum für die Versicherungen.

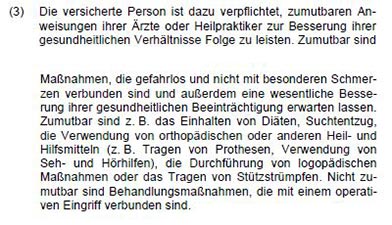

Die zur Hanse Merkur Gruppe gehörende Advigon Versicherung AG hält sich in ihrer Arztanordnungsklausel so ziemlich alles offen. „Zumutbar sind Maßnahmen“. Da diese keinen Bezug auf ärztliche Behandlungen haben, kann damit fast alles gemeint sein. Die Advigon schreibt das dann auch weiter unten. „Zumutbar sind z.B. das Einhalten von Diäten, Suchtentzug…“ Damit können Sie als Kunde im Leistungsfall zu beinahe allem genötigt werden, wenn Sie an Ihre Leistung kommen möchten.

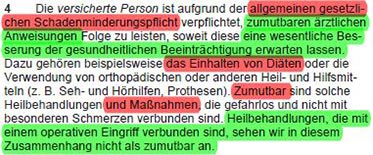

Ähnlich sieht das auch bei der Berufsunfähigkeitsversicherung der Signal Iduna aus. Wenn auch ein wenig Kundenfreundlicher in der Formulierung.

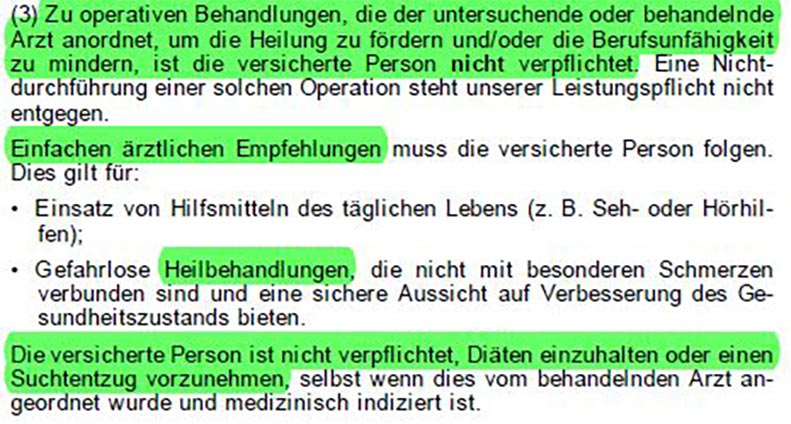

Dass es auch anders geht, zeigt zum Beispiel die Nürnberger Lebensversicherung AG.

Aus dieser Arztanordnungsklausel geht klar draus hervor, dass es sich um einfache ärztliche Empfehlungen / Heilbehandlungen handeln muss und dass sowohl Diäten wie auch ein Suchtentzug nicht vorgenommen werden müssen.

Klare Regeln sind in der Arztanordnungsklausel wichtig

Insgesamt sind klare Regelungen für alle Beteiligten auch in dieser Klausel das A und O. Zum einen haben Sie als Kunde bei einer gut formulierten Arztanordnungsklausel mit wenig Spielraum zur Interpretation, erheblich bessere Chancen im Leistungsfall. Zum anderen gibt im Fall einer begründeten Ablehnung aber auch weniger Streitpotential.

Mein Tipp: Lassen Sie Sich bei der Berücksichtigung der Arztanordnungsklausel nicht belabern. Einige Versicherer mit schlechten Formulierungen beteuern gerne, ihre Möglichkeiten im Leistungsfall gar nicht zu nutzen. Das mag sogar sein. Bei einem Vertrag mit einer Laufzeit von mehreren Jahrzehnten, würde ich mich für alle Ewigkeit aber nicht darauf verlassen.

Zurück zur Lexikon-Übersichtsseite