Schon seit einigen Jahren gehört die Berufsunfähigkeitsversicherung der Lebensversicherung von 1871 a.G. (kurz LV1871) für mich zu den Top Versicherungstarifen auf dem BU-Markt. Im Mai diesen Jahrs gab es dann einige große Veränderungen.

Zum Beispiel wurde die Differenz zwischen dem Brutto- und Nettobeitrag deutlich reduziert und es wurden neben der Teilzeitklausel auch eine Karriere-Garantie eingeführt, um höhere Einkommen noch bedarfsgerechter abzusichern.

Nicht einmal ein halbes Jahr später, nämlich zum Oktober 2020, gab es dann schon wieder einen neuen Tarif. Dieses Mal wurden die Veränderungen „still und heimlich“ eingeführt ohne großes Marketing. Ob es dafür einen Grund gibt?

Wie gut ist die neue Berufsunfähigkeitsversicherung der LV1871 also wirklich? Welche Stärken und welche Schwächen hat der Tarif und welche Berufe gehören zur Zielgruppe?

Die Antworten darauf und noch ein paar Besonderheiten verrate ich Ihnen in diesem Blog.

Sollen wir Ihnen das Thema näher erklären?

Falls Sie spezielle Fragen haben, die in diesem Text nicht beantwotet werden können, zögern Sie nicht uns zu kontaktieren!

Die erste sinnvolle Teilzeitklausel wurde jetzt noch einmal verbessert

Im Mai hat die LV1871 ihrer BU-Versicherung eine Teilzeitklausel spendiert. Aus meiner Sicht handelte es sich dabei um die erste wirklich sinnvolle Klausel dieser Art und daher um eine echte Innovation.

Wann eine Teilzeitklausel sinnvoll ist und wie sie aussehen sollte, das können Sie in meinem Beitrag „Teilzeitklausel in der BU-Versicherung – Worauf kommt es hierbei an?“ nachlesen.

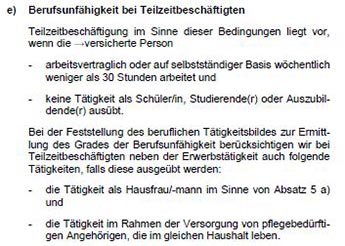

Im Mai galt die Teilzeitklausel für Angestellte und Selbstständige, die weniger als 30 Stunden in der Woche arbeiten und zusätzlich als Hausfrau bzw. Hausmann tätig sind oder einen Angehörigen im gleichen Haushalt pflegen.

Hierbei störte mich, dass der zu pflegende Angehörige im selben Haushalt wohnen muss. Ich kenne viele Fälle, bei denen die Kinder ihre Eltern pflegen. In den seltensten Fällen wohnen die dabei unter einem Dach.

Teilzeitklausel LV1871 Mai 2020

Nachdem die Bayerische in Ihrer Berufsunfähigkeitsversicherung vom Oktober 2020 diese Klausel praktisch kopiert und dazu verbessert hat, liefert auch die LV1871 im Oktober ebenfalls eine Verbesserung nach.

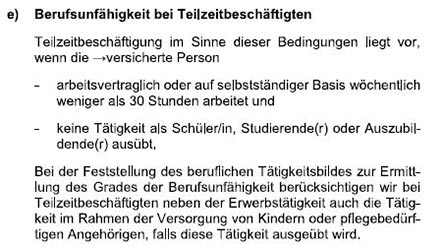

In der neuen Version müssen die zu pflegenden Angehörigen nicht mehr im gleichen Haushalt leben. Das ist sehr positiv. Dafür wird jetzt aber nicht mehr die Tätigkeit als Hausfrau bzw. Hausmann, sondern die Versorgung von Kindern berücksichtigt.

Teilzeitklausel LV1871 Oktober 2020

Wann die Versorgung von Kindern in der Praxis endet, wird mir nicht ganz klar. Ist das der Tag, an dem die Kinder aus dem Haus sind? Oder wenn die Kinder mit der Ausbildung oder dem Studium fertig sind? Oder führt bereits die Volljährigkeit der Kinder dazu, dass diese nicht mehr versorgt werden müssen?

Trotz diesem kleinen Manko im Vergleich zur BU der Bayerischen gehört die Teilzeitklausel der LV1871 auf jeden Fall zu den sinnvollen ihrer Art.

Für Schüler bietet die LV1871 nach wie vor die beste BU-Versicherung am Markt

Warum eine BU-Police schon für Schüler wichtig ist, habe ich im Beitrag „Braucht ein Schüler eine Berufsunfähigkeitsversicherung?“ beschrieben.

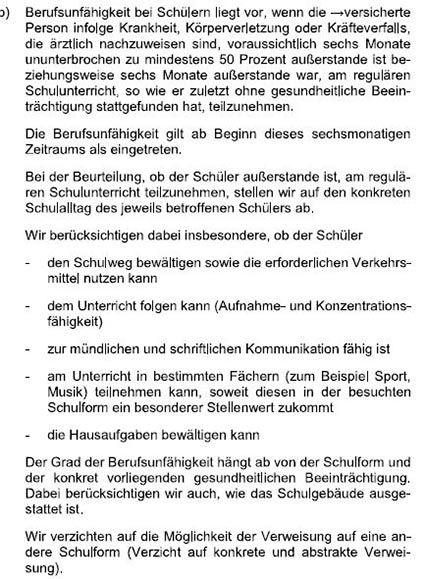

Laut Definition haben Schüler noch keinen Beruf im Sinne der Berufsunfähigkeitsversicherung. Darum ist es wichtig, dass die Tätigkeit als Schüler in den Versicherungsbedingungen mitversichert ist.

Noch besser ist es, wenn die Tätigkeit als Schüler nicht nur einem Beruf gleichgestellt wird, sondern genau definiert ist, was versichert ist.

Schülerklausel Berufsunfähigkeitsversicherung 10.2020 LV1871

Die LV1871 setzt hier aus meiner Sicht weiterhin Maßstäbe. Erstens wird auf den konkreten Schulalltag inkl. bestimmter, relevanter Fächer abgestellt. Hinzu kommt noch der Schulweg (der in einer Berufsunfähigkeitsversicherung eigentlich keine Rolle spielt) und die Bewältigung der Hausaufgaben. Zuletzt verzichtet die Versicherung dann auch noch auf die konkrete Verweisung auf eine andere Schulform. Das bedeutet, dass Ihr Kind wegen einer Erkrankung zum Beispiel nicht mehr weiter aufs Gymnasium gehen kann, aber auf der Hauptschule weitermacht. In diesem Fall erhält Ihr Kind dennoch die volle BU-Rente.

Neben der eigentlichen Schülerklausel ist mir für Schüler noch etwas anderes sehr wichtig: die Nachversicherungsgarantie.

Für den frühen Abschluss einer BU-Versicherung, gerade auch als Schüler, gibt es folgende gute Gründe

- junge Menschen sind in der Regel noch gesund und der Abschluss der Versicherung ist in den meisten Fällen möglich

- der Beitrag als Schüler ist im Vergleich zu vielen anderen Berufen sehr günstig

Damit diese Vorteile auch bei einer späteren Erhöhung erhalten bleiben, verzichtet die LV1871 nicht nur auf eine Gesundheitsprüfung in der Nachversicherungsgarantie, sondern auch auf die gesamte Risikoprüfung. Damit können Sie bzw. Ihr Kind die BU-Rente auch dann zum Schülerbeitrag erhöhen, wenn Sie einen teureren Beruf ausüben.

Besonders gut: die Nachversicherungen können bis zu 12 Monate nach Eintritt eines Ereignisses ausgeübt werden. Bei vielen Versicherungen ist dieses Recht nur auf ein halbes Jahr begrenzt.

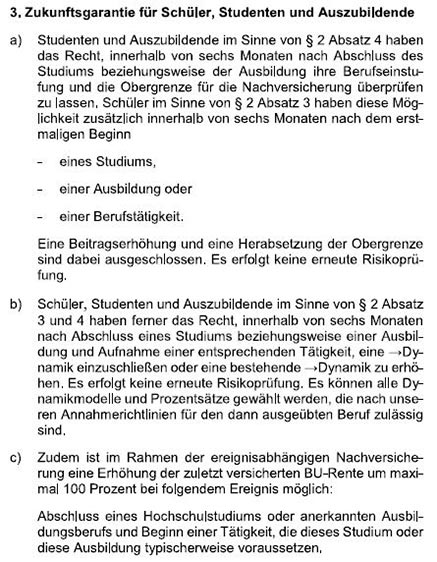

Zukunftsgarantie für Schüler, Studenten und Auszubildende

Ein Vorteil des frühen Abschlusses in Kombination mit der sehr guten Nachversicherungsgarantie ist, das spätere Erhöhungen zum Schülerbeitrag oder Studentenbeitrag durchgeführt werden können. Was ist aber, wenn dieser Beitrag teurer ist als der Ihrer späteren Tätigkeit?

Steuerberater, Architekten, IT-Berater, Unternehmensberater, Ingenieure, Aktuare oder Produktmanager sind bei der LV1871 sehr günstig zu versichern. Da wäre der Beitrag eines Schülers teurer.

Um auch diesen Berufsgruppen gerecht zu werden, bietet die Versicherung eine Zukunftsgarantie an.

Zukunftsgarantie Berufsunfähigkeitsversicherung 10.2020 LV1871

Damit können Sie nach Abschluss des Studiums, der Schule oder der Ausbildung überprüfen lassen, ob Ihr aktueller Beruf sogar günstiger ist. In diesem Fall wird Ihr ganzer Vertrag bessergestellt. Sollte Ihr Beruf teurer sein, findet keine Anpassung statt.

Der zweite Mehrwert der Zukunftsgarantie liegt darin, dass Sie hier einmalig die BU-Rente um 100% erhöhen können. Damit lässt sich nach dem Studium eine angemessene Absicherung darstellen.

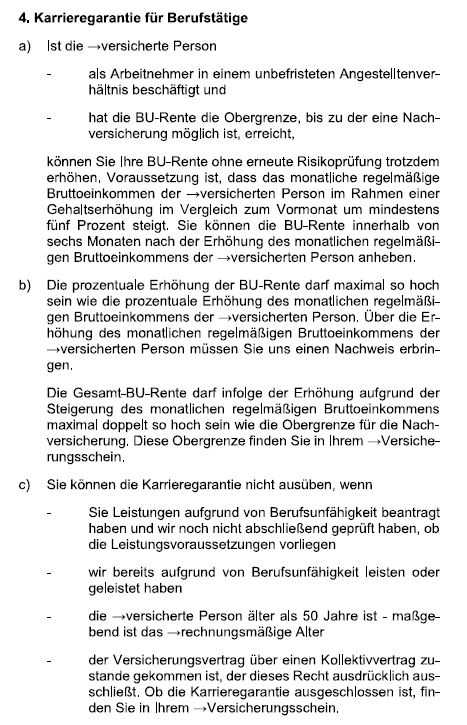

Mit der Karrieregarantie können Sie bis zu 6.000,- Euro Rente absichern!

Zu meiner Zielgruppe gehören Berufe wie Ingenieure, Unternehmensberater, Architekten, SAP-Berater, IT-Berufe oder Produktmanager und Aktuare in der Versicherungsbranche. So verschieden diese Berufe auch sind, haben sie eine Sache gemeinsam: das Einkommen steigt in den Jahren auf ein überdurchschnittliches Niveau. Bei vielen Versicherungen hört die Möglichkeit der Nachversicherung allerdings bei 2.500,- Euro auf (Ausnahme ist hier die Bayerische mit 3.000,- Euro).

Aus diesem Grund arbeite ich gerne mit der sogenannten „Zwei-Vertrags-Lösung“. Was das ist und für wen das sinnvoll ist, lesen Sie im Beitrag „Deshalb sollten Sie Ihre Berufsunfähigkeitsversicherung auf zwei Verträge aufteilen„.

Wenn eine Aufteilung zum Beispiel aus gesundheitlichen Gründen nicht möglich ist oder keinen Sinn macht oder wenn Sie den Vertrag schon für Ihre Kinder im Schüler-Alter abschließen, ist die Karrieregarantie Gold wert!

Karrieregarantie Berufsunfähigkeitsversicherung 10.2020 LV1871

Durch diese Klausel ist es möglich, dass Sie auch nach Erreichen der Obergrenze (diese hängt vom Beruf ab und beträgt bis zu 3.000,- Euro) Ihre BU-Rente bei Gehaltssprüngen anpassen können. Bis Sie das Doppelte Ihrer Obergrenze erreicht haben. Also bis zu 6.000,- Euro.

Der Volkswohl Bund bietet zwar eine ähnliche Klausel an, hier ist aber schon bei 4.500,- Euro Schluss mit Erhöhungen.

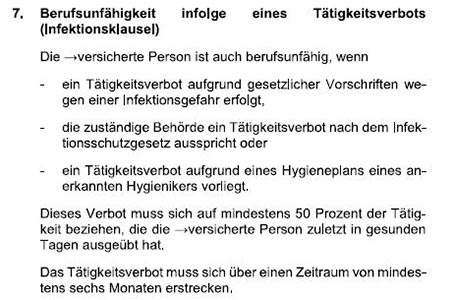

Die Infektionsklausel ist jetzt einzigartig inkl. „Corona-Schutz“

Eine Infektionsklausel gehört zum Standard in der BU-Versicherung. Hierbei leistet die Versicherung auch dann die Berufsunfähigkeits-Rente, wenn Sie ein vollständiges Tätigkeitsverbot nach dem Infektionsschutzgesetz bekommen, weil von Ihnen eine Gesundheitsgefährdung ausgeht.

Das ein solches vollständiges Verbot über 6 Monate ausgesprochen wird, ist jedoch sehr unwahrscheinlich.

Genau deswegen hatte die LV1871 als eine der wenigen BU-Versicherungen seit einiger Zeit die Anforderung vom vollständigen Tätigkeitsverbot auf ein teilweises Verbot geändert. Genau genommen muss das Verbot nur noch 50% der beruflichen Tätigkeit ausmachen. Damit wird eine Leistung deutlich wahrscheinlicher.

Zum Oktober 2020 setzen die Münchener aber noch einen drauf: in der aktuellen Regelung kommt es nämlich nicht mehr darauf an, dass von Ihnen als versicherte Person eine Gefährdung ausgeht. Es reicht aus, wenn aufgrund gesetzlicher Vorschriften ein Tätigkeitsverbot ausgesprochen wird, weil eine Infektionsgefahr vorliegt. Mir ist kein weiterer Versicherer bekannt, der das so regelt.

Infektionsklausel Berufsunfähigkeitsversicherung 10.2020 LV1871

Im Licht ist auch (ein bisschen) Schatten!

Ist die neue Berufsunfähigkeitsversicherung der Lebensversicherung von 1871 a.G. damit nun die „Beste Berufsunfähigkeitsversicherung„? Gibt es gar keine Minus-Punkte?

Die LV1871 hat auf jeden Fall eine Menge richtig gemacht. Daher ordne ich diesen Tarif ganz weit vorne mit ein.

Aber auch in dieser BU ist nicht alles perfekt.

Bei Studenten gilt zum Beispiel erst ab der zweiten Hälfte der Regelstudienzeit die Lebensstellung versichert, die regelmäßig mit dem angestrebten Abschluss erreicht wird.

Ebenfalls hat die Versicherung weiterhin die Möglichkeit ein befristetes Anerkenntnis auszusprechen. Dies ist zwar an sehr enge Regelungen gebunden, aber trotzdem verzichten andere Versicherungen bereits darauf.

Auch bei der von mir viel gelobten Nachversicherungsgarantie der LV1871 gibt es ein kleines Manko: Erhöhungen ohne Anlässe wie Hochzeit, Geburt eines Kindes, Abschluss der Ausbildung oder Karriereaufstieg sind zwar möglich, allerdings nur um 250,- Euro je Erhöhung und mit einer Wartezeit von 3 Jahren für den erhöhten Anteil.

Insgesamt sind die „Schwächen“ dieser Berufsunfähigkeitsversicherung aber verkraftbar, wenn der Rest passt.

Was kostet die neue BU der LV1871?

Damit Sie sich ein Bild davon machen können was der neue Tarif der LV1871 kostet, habe ich einmal diverse Berufe mit je 2.000,- Euro BU-Rente und einer Laufzeit (Versicherungs- und Leistungsdauer) bis zum 67. Lebensjahr gerechnet. Alle Kunden sind verheiratete Nichtraucher mit 2 Kindern.

So zahlt ein 30 jähriger Maschinenbau-Ingenieur einen Nettobeitrag von 63,87 Euro (Tarifbeitrag 96,78 Euro) im Monat. Ein Betriebswirt mit Diplom oder Master im gleichen Alter muss 77,81 Euro (Tarifbeitrag 117,90 Euro) ausgeben und ein angestellter Unternehmensberater mit Bachelor zahlt 95,55 Euro (Tarifbeitrag 144,78 Euro) monatlich. Hat der Unternehmensberater anstelle des Bachelorabschlusses ein Diplom oder den Master, dann verringert sich der Beitrag auf 77,81 Euro (Tarifbeitrag 117,90 Euro).

Ein 25 jähriger SAP-Berater mit Masterabschluss muss für die gleiche Rente und Laufzeit 70,21 Euro (Tarifbeitrag 106,38 Euro) ausgeben. Ist der 25 jähriger Steuerberater oder Wirtschaftsprüfer sind es 57,70 Euro (Tarifbeitrag 87,42 Euro).

Vielen Dank für den wie immer hilfreichen Kommentar.

Ich vermisse nur ein paar Kommentare zur Möglichkeit eine lebenslange BU-Rente abzuschließen – ich persönlich bemitleide immer jeden, der diesen Aspekt vernachlässigt.

Danke für die Anmerkung.

Das stimmt, die LV1871 gehört zu einen der ganz wenigen Anbieter, die auch eine lebenslange BU-Leistungsdauer optional gegen Mehrbeitrag anbieten.

Dennoch ist das nur für eine sehr spitze Zielgruppe wirklich interessant. Und zwar für alle die, die noch keine Rente deutlich über 1.000,- Euro abschließen können. Zum Beispiel Schüler.

Alle anderen haben durchaus die Möglichkeit bei einer angemessenen BU-Rente daraus ein Kapital aufzubauen, dass dann ab dem 67. Lebensjahr die BU-Rente ablöst. Da der Aufbau der Altersvorsorge so oder so obligatorisch ist, empfehle ich jedem diesen Weg zu gehen anstelle eine lebenslange Rente einzuschließen.

Wie gesagt: bis auf einen sehr kleinen Kreis (Schüler)

Hallo zusammen,

gibt es bei der LV1871 oder einer anderen Gesellschaft:

– die „Garantie zur Übernahme zukünftiger Bedingungsverbesserungen“ bei einer BU?

– das „Recht auf Neuberechnung mit günstigerer Berufsgruppe“ bei einer BU?

– die „Beitragsfreistellung im Schadensfall“ bei einer BU?

– einen „Verzicht auf konkrete Verweisbarkeit“ bei einer BU?

– eine „Erwerbsunfähigkeitsklausel“ bei der BU?

Vielen Dank + beste Grüße.

Marcus Hausmann

Hallo Herr Hausmann,

einige der Anforderungen sind mittlerweile Standard. Warum Versicherer damit immer noch werben, bleibt mir ein Rätsel.

Mit der Beitragsbefreiung im Leistungsfall zu werben wäre ungefähr so, als würde ein Autohersteller mit einem vorhandenen Sicherheitsgurt werben.

die übrigen hier genannten Punkte lassen sich alle versichern bzw. sind bei dem einen oder anderen Tarif Standard. Der Verzicht auf die konkrete Verweisung gilt dauerhaft allerdings nur bei bestimmten Berufsgruppen wie zum Beispiel Ärzten, Apothekern, Rechtsanwälten und einigen weiteren.

Liebe Grüße Guido Lehberg