Zum Oktober 2020 bringt die Bayerische Lebensversicherung ihren neuen Tarif zur Berufsunfähigkeitsversicherung auf den Markt. Gespannt habe ich mir direkt die neuen Versicherungsbedingungen aus dem Tarifrechner gezogen und geprüft. Dabei konnte ich einige Besonderheiten und sogar ein paar echte Überraschungen feststellen.

Was ist bei der neuen BU-Versicherung der Bayerischen besonders gut gelungen? Was kann besser sein? Und wo steht der neue BU-Tarif der Münchener im Marktvergleich?

Alle Antworten auf diese Fragen und noch einiges mehr finden Sie in diesem Blogbeitrag.

Sollen wir Ihnen das Thema näher erklären?

Falls Sie spezielle Fragen haben, die in diesem Text nicht beantwotet werden können, zögern Sie nicht uns zu kontaktieren!

Seit einigen Jahren freue ich mich immer wieder auf ein neues Bedingungswerk aus dem Hause „Die Bayerische“. Denn der Versicherer aus München schafft es in den letzten Jahren immer wieder sich zu verbessern. So gehört spätestens die Die Bayerische BU Protect aus dem Januar 2018 zu den Top Berufsunfähigkeitsversicherungen auf dem Markt. Seitdem werden auch alle meine „Must-Haves“ erfüllt, die ich in jeder Beratung mit meinen Kunden bespreche.

Im Jahr 2019 kam dann ein eher kleines Update mit ein paar wenigen Verbesserungen raus. Seitdem wurde es „still“. Bis Oktober 2020. Und, das nehme ich schon einmal vorweg, das Warten hat sich gelohnt!

Neu dabei: die Teilzeitklausel

Mit der neuen BU-Versicherung hat nun auch die Bayerische eine Teilzeitklausel in den Versicherungsbedingungen enthalten.

Was eine Teilzeitklausel ist und worauf hierbei zu achten ist, lesen Sie in meinem Artikel Teilzeitklausel in der BU-Versicherung – worauf kommt es hierbei an?

Teilzeitklausel Die Bayerische 10.2020

Diese Klausel richtet sich bei der Bayerischen sowohl an Hausfrauen und Hausmänner inkl. Kindererziehung sowie an Menschen, die die Pflege eines Angehörigen übernehmen und deswegen von einer Voll- in eine Teilzeittätigkeit wechseln.

So wird diese Berufsunfähigkeitsversicherung flexibler, da sie sich an mehr Lebenssituationen anpasst und bietet damit einen noch besseren Versicherungsschutz.

Damit dieser bessere Schutz gewährleistet ist, kommt es auf die genaue Formulierung der Bedingungen an. Hierbei übernimmt dieser Tarif aktuell die Pole Position! Lediglich die LV1871 kommt mit ihrer Berufsunfähigkeitsversicherung aus Oktober 2020 fast ran.

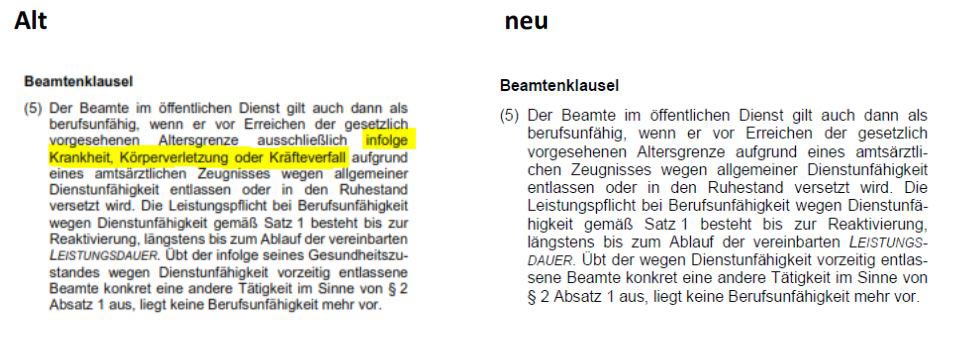

Verbesserte DU-Klausel für Beamte

Beamte gehören traditionell zur Kernzielgruppe der Bayerischen, die aus der Bayerischen Beamtenversicherung hervorgegangen ist.

Auch die Dienstunfähigkeitsklausel gehört schon seit langer Zeit zu den besten am Markt. So sind neben den Beamten auf Lebenszeit auch schon die Beamten auf Probe und Widerruf versichert und die Rente wird bis zur Reaktivierung ins Beschäftigungsverhältnis bezahlt.

Jetzt setzt die Bayerische sogar noch einen drauf und streicht den Absatz „infolge Krankheit, Körperverletzung oder Kräfteverfall“. Damit verlangt sie ab sofort keinen medizinischen Grund mehr für die Entlassung oder Versetzung in den Ruhestand.

Das kann im Leistungsfall einen großen Vorteil darstellen, damit der Beamte möglichst schnell an seine BU-Rente kommt.

Wer heute noch studiert oder zur Schule geht und noch keine Ahnung hat, ob er später einmal im Öffentlichen Dienst arbeiten wird, bekommt die DU-Klausel bei der Bayerischen immer inklusive und ist im Fall der Fälle gut gerüstet.

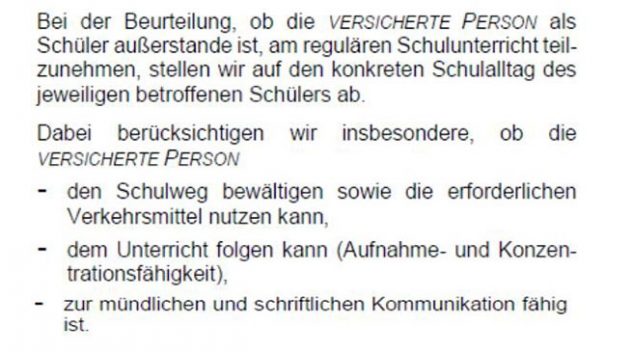

Apropos Schüler…

auch die Schüler-Klausel wurde überarbeitet

Schülerklausel BU-Versicherung die Bayerische

Die Bayerische prüft nun den konkreten Schulalltag inkl. Schulweg. Dabei muss ich sagen, dass die Bewertung des Schulweges noch über den eigentlichen BU-Schutz hinaus geht, denn dieser ist im späteren Beruf nicht versichert und spielt damit in einer Berufsunfähigkeitsversicherung eigentlich keine Rolle.

Mit dieser neuen Regelung für Schüler erklimmen die Münchener ebenfalls eine Spitzenposition und gehören nun neben dem HDI und der Basler für jeden Schüler in die engere Auswahl. Einzig die LV1871 hat in ihrer Berufsunfähigkeitsversicherung aus Oktober 2020 noch einen Hauch die Nase vorn. Dabei zählen nämlich auch noch die Hausaufgaben und relevante Unterrichtsfächer zum Schulalltag.

Azubis sind bei der Bayerischen BU optimal abgesichert

Wie auch schon in den Vorgängerbedingungen sind Azubis bei der Bayerischen vom Beginn ihrer Ausbildung hervorragend abgesichert. Im Leistungsfall wird ab dem ersten Arbeitstag die Lebensstellung geprüft, die nach Abschluss der Ausbildung erreicht würde.

Der Vorteil liegt auf der Hand: Sie sind schon als Azubi mit dem Wert Ihrer Ausbildung versichert und haben es im Leistungsfall wesentlich leichter.

Keine Risikoprüfung in der Nachversicherungsgarantie

Bisher gehörte die Nachversicherungsgarantie der Bayerischen schon zu den sehr guten. Das liegt auch daran, dass hierbei auf bis zu 3.000,- Euro Monatsrente ohne Gesundheitsprüfung erhöht werden konnte. Allerdings wurden Fragen zur neuen beruflichen Tätigkeit und zu Hobbys abgefragt. Das kann bei einem Schüler, der später in einen handwerklichen Beruf geht, für die Erhöhung sehr teuer werden.

Seit dem Oktober 2020 verzichtet die neue Berufsunfähigkeitsversicherung nun auf die gesamte Risikoprüfung. Inkl. Fragen zum Beruf und zu Hobbys. So kann der Schüler im späteren Berufsleben nach Herzenslust bis zu 3.000,- Euro monatliche BU-Rente zum Schülerbeitrag erhöhen. Das können am ganzen Markt nur sehr wenige Versicherungen.

Welche Schwächen hat die Berufsunfähigkeitsversicherung der Bayerischen noch?

Die neue BU des Münchner Versicherers hat mich wirklich sehr positiv überrascht. Aber es gibt auch einige Schwächen, die ich nicht verschweigen möchte.

Somit bleibt es bei Studenten dabei, dass sie erst ab der zweiten Hälfte der Regelstudienzeit mit der Lebensstellung versichert sind, die sie regelmäßig mit dem Abschluss erreichen. Für Studenten, die ganz am Anfang stehen bleibt also die Überlegung, ob wir einen Versicherer wählen, der die Lebensstellung von Beginn an berücksichtigt.

Die Infektionsklausel wurde mit diesem Update zwar auch verbessert und gilt nun für alle Berufe, aber sie leistet nur bei einem vollständigen Tätigkeitsverbot nach dem Infektionsschutzgesetz. Das dieses über sechs Monate ausgesprochen wird, weil von Ihnen eine Infektionsgefahr ausgeht, ist sehr unwahrscheinlich. Damit bleibt diese Regelung nun im Mittelfeld des Marktes.

Einen kleinen „Minus-Punkt“ gibt es dafür, dass die Bayerische sich unter bestimmten Voraussetzungen immer noch vorbehält die BU-Leistung zu befristen. Dies ist zwar an sehr strenge Bedingungen geknüpft und für einen Versicherer nur sehr schwer durchzusetzen, aber genau deswegen könnte dieser Passus eigentlich auch gestrichen werden.

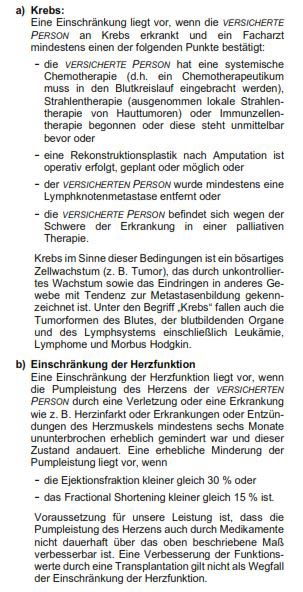

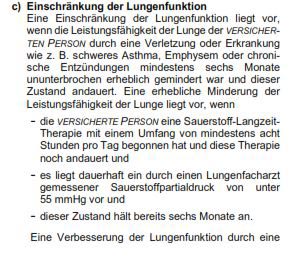

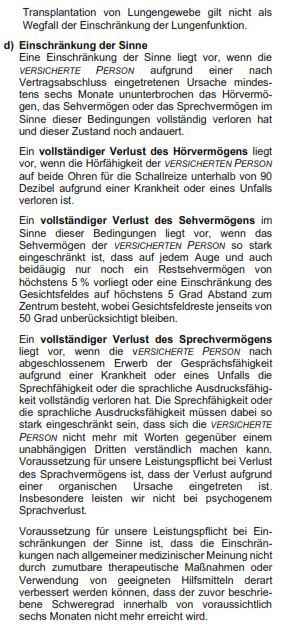

Eine freudige Überraschung gibt es noch: Leistung bei speziellen Einschränkungen

Neu ist nun auch, dass bestimmte Krebserkrankungen, die Einschränkung der Herz- oder Lungenfunktion sowie der Verlust des Hörens, des Sehens oder des Sprechvermögens eine BU-Rente bis zu 15 Monaten auslösen, auch wenn keine Berufsunfähigkeit vorliegt.

Das ist zwar schwer vorstellbar, hilft Ihnen aber im Fall der Fälle, dass Sie schnell an Ihr Geld kommen während die BU-Prüfung noch läuft.

Da diese Leistung immer inklusive ist und nichts extra kostet, stellt sie aus meiner Sicht einen absoluten Mehrwert dar.

Was kostet die neue BU der Bayerischen?

Ich habe einmal eine Berufsunfähigkeitsrente in Höhe von 2.000,- Euro mit einer Laufzeit bis zum 67. Lebensjahr gerechnet.

So zahlt ein 30 jähriger Ingenieur einen Nettobeitrag von 60,92 Euro (Tarifbeitrag 99,06 Euro) im Monat. Ein Betriebswirt im gleichen Alter muss 73,86 Euro (Tarifbeitrag 120,10 Euro) ausgeben und ein Unternehmensberater zahlt 87,32 Euro (Tarifbeitrag 141,98 Euro) monatlich. Die Beiträge lassen sich unter bestimmten Voraussetzungen, wie zum Beispiel einer Leitungsfunktion oder einem akademischen Abschluss in einigen Fällen noch verbessern. Raucher zahlen hingegen einen kleinen Zuschlag von rund 12% auf den Beitrag.

Ein 25 jähriger Architekt oder SAP-Berater muss für die gleiche Rente und Laufzeit 66,11 Euro (Tarifbeitrag 107,50 Euro) ausgeben. Ist der 25 jähriger Steuerberater oder Wirtschaftsprüfer sind es 54,70 Euro (Tarifbeitrag 88,94 Euro).

0 Kommentare