Die Bayerische (Neue Bayerische Beamten Lebensversicherung AG) hat kürzlich erklärt „die BU ist für uns keine Aktion“. Gemeint hat man damit, dass die Bayerische dauerhaft Interesse hat, am (für Kunden wie für Versicherungen) wichtigen BU-Markt teilzunehmen. Seit dem Februar 2018 kommt deswegen der neue Tarif BU Protect Young auf den Markt.

Die Bayerische (Neue Bayerische Beamten Lebensversicherung AG) hat kürzlich erklärt „die BU ist für uns keine Aktion“. Gemeint hat man damit, dass die Bayerische dauerhaft Interesse hat, am (für Kunden wie für Versicherungen) wichtigen BU-Markt teilzunehmen. Seit dem Februar 2018 kommt deswegen der neue Tarif BU Protect Young auf den Markt.

Tendenz in Richtung „grüner Textmarker“

Noch vor wenigen Jahren musste ich beim Lesen der BU-Bedingungen von der Bayerischen sehr oft den ungeliebten Rotstift ansetzen. Viele unklare Begriffe oder Haken, die dem Versicherungsnehmer im Leistungsfall böse auf „die Füße“ fallen können. Aber: Wie kaum ein anderer hörte und hört dieser Versicherer zu und mein Rotstift wich zuletzt immer öfter dem Grünen.

Aus meiner Sicht muss auch heute noch an ein paar Feinheiten gefeilt werden wie z.B. an der Dynamikregelungen, der Regelung bei Ausscheiden aus dem Berufsleben oder aber der Meldung bei Minderung der BU im Leistungsfall. Ich bin mir aber sicher, dass auch diese kleinen Feinheiten bald der Vergangenheit angehören – die Bayerische hört eben zu.

Für alle Verwaltungsbeamten sowie für zahlreiche Handwerksberufe wie Mechatroniker oder Köche kann die Bayerische auch heute schon die Lösung Nr. 1 sein.

Neue Zielgruppe im Auge – mit der BU Protect Young

Da ein gutes Produkt alleine noch nicht viel bringt, erweitert die Bayerische nun ihre Zielgruppe um Schüler und junge Leute.

Deswegen wurde die Produktpalette um die BU Protect Young erweitert. Hierbei handelt es sich im Grunde auch um die bisher bekannten Tarife Komfort, Komfort Plus und Prestige, allerdings ist der Beitrag in den ersten 10 Jahren erheblich günstiger als im Normaltarif.

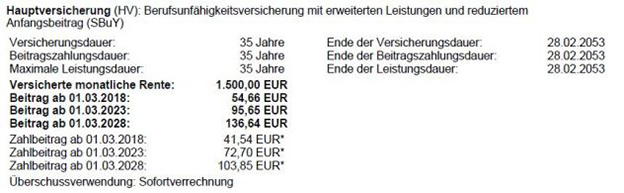

Beispielrechnung BU Protect Young für einen 30 jährigen Mechatroniker

Beispielrechnung BU Protect Young für einen 30 jährigen Mechatroniker

Was heißt das für den Kunden?

Bei voller Leistung zahlt der Kunde in den ersten fünf Jahren nur rund 45 Prozent des eigentlichen Tarifbeitrags, vom 6. bis einschließlich dem 10. Jahr dann rund 85 Prozent und ab dem 11. Jahr ca. 125 Prozent. Über die gesamte Laufzeit des Vertrags holt sich die Bayerische somit die Ersparnis der ersten Jahre zurück. Das muss sie aber auch. Sie schenkt dem Kunden immerhin in den ersten Jahren ein großes „Stück“ Versicherungsschutz und muss im Leistungsfall die volle Rente zahlen.

Auch für Schüler, Studenten und Azubis kann die BU Protect Young sehr interessant sein. Diese bekommen vollwertigen und in der Höhe ausreichenden Versicherungsschutz in den ersten Jahren für 15 – 20 Euro im Monat. Genau richtig, wenn man noch nicht so viel Geld im Monat zur Verfügung hat.

Wer als Alternative bis zum späteren Berufseinstieg wartet, dem könnte es so ergehen wie einer Kundin von mir (hier geht´s zur Geschichte). Auch erhöht sich der Beitrag jedes Jahr, das ich später in die Versicherung einsteige, deutlich. Wenn ich also mit dem Abschluss drei, vier oder fünf Jahre warte, zahle ich letztendlich den gleichen Beitrag wie nach der BU-Startphase. Effektiv bringt das Warten also keinen Vorteil. Das Risiko hingegen, dass ein Abschluss aus gesundheitlichen Gründen schwerer oder gar unmöglich wird, steigt jedes Jahr. Auch die Gefahr in dieser Zeit berufsunfähig zu werden trage ich dann komplett alleine.

Hohe Flexibilität

Wer schon vor den maximal zehn Jahren Startphase mit seiner Schule, der Ausbildung oder dem Studium fertig ist, der kann auch schon eher auf den dauerhaften Beitrag umstellen. Der große Vorteil: der endgültige Beitrag fällt in diesem Fall noch einmal deutlich günstiger aus.

Im Gegensatz zu einigen Mitbewerbern verzichtet außerdem die Bayerische auch im Start-Tarif auf eine Nachmeldung bei Berufswechseln. Wer den Vertrag als Schüler abschließt und später Dachdecker wird, der erhält als Dachdecker den vollen Versicherungsschutz, zahlt aber weiterhin den Schüler-Beitrag. Das kann schon einmal ein paar hundert Euro im Jahr einsparen.

Sollen wir Ihnen das Thema näher erklären?

Falls Sie spezielle Fragen haben, die in diesem Text nicht beantwotet werden können, zögern Sie nicht uns zu kontaktieren!

Ein echtes Highlight gibt es auch noch

Der Bayerischen ist es außerdem gelungen exklusiv im Start-Tarif mit einem echten Highlight zu wuchten: Bis zum 50. Lebensjahr kann der Kunde bei Erhöhung der Regelaltersgrenze seine Vertragslaufzeit binnen 12 Monaten nach Inkrafttreten verlängern. Voraussetzung ist an dieser Stelle, dass der Vertrag heute bis zum 67. Lebensjahr abgeschlossen wurde.

Dies können so aktuell nur die Inter Risk (bis 45), der Volkswohl Bund (bis 50) und die LV1871 (sogar ohne Altersgrenze).

Der „Knaller“ bei der Bayerischen ist aber, dass die Verlängerung zu den Rechnungsgrundlagen und Risikoeinstufungen des Abschlusses gezogen wird. Somit ist sie auch mit 45 oder 50 Jahren noch bezahlbar! Das macht so aktuell kein anderer Anbieter am Markt.

Fazit

Die BU Protect Young bietet vollwertigen Versicherungsschutz und ein hohes Maß an Flexibilität zu günstigen Beiträgen. Dazu ist sie aktuell die einzige BU mit Startphase, die für künftige Beamte die Dienstunfähigkeitsklausel von Beginn an sowohl für Beamte auf Probe, auf Widerruf und auf Lebenszeit bietet. Dies sogar ohne Mehrbeitrag und ohne Meldepflicht bei Eintritt in den Öffentlichen Dienst.

Aus meiner Sicht ist die BU Protect Young der Bayerischen somit eine gute Lösung für alle, die aktuell nur einen günstigen Beitrag im Monat zahlen können, auf vollwertigen Schutz vor Berufsunfähigkeit dabei aber nicht verzichten wollen.

Wenn Sie zu der Gruppe der Schüler, Studenten oder Azubis gehören oder einfach in den ersten Jahren vollen Versicherungsschutz zu günstigen Beiträgen wünschen, dann lassen Sie uns gerne über Ihr individuelles Angebot sprechen.

0 Kommentare