Klimaschutz und Ökologie sind aktuell voll im Trend. Nicht nur um die Umwelt zu schützen, sondern auch, um Europa weiter unabhängig von Öl, Kohle und Gas zu machen.

Darum bieten immer mehr Banken und Versicherungen Geldanlagen und Rentenversicherung an, die im Bereich Ökologie und Nachhaltigkeit anlegen sollen.

Mit der BU4Future hat auch die Nürnberger das Thema Nachhaltigkeit sogar schon in der Berufsunfähigkeitsversicherung eingeführt.

Mit der Pangaea Life Investmentrente ist auch die Versicherungsgesellschaft Die Bayerische in den Bereich der nachhaltigen Versicherungsprodukte eingestiegen.

Sollen wir Ihnen das Thema näher erklären?

Falls Sie spezielle Fragen haben, die in diesem Text nicht beantwotet werden können, zögern Sie nicht uns zu kontaktieren!

Was ist die Pangea Life Investmentrente

Die Investmentrente von Pangaea Life ist im Kern eine fondsgebundene Rentenversicherung von der Bayerischen Lebensversicherung, die hinter diesem Tarif steckt.

Anders als bei anderen Fondsrenten steht bei Pangaea Life allerdings keine große Auswahl an Aktienfonds, Rentenfonds, Mischfonds, ETF und Dimensional-Fonds zur Verfügung.

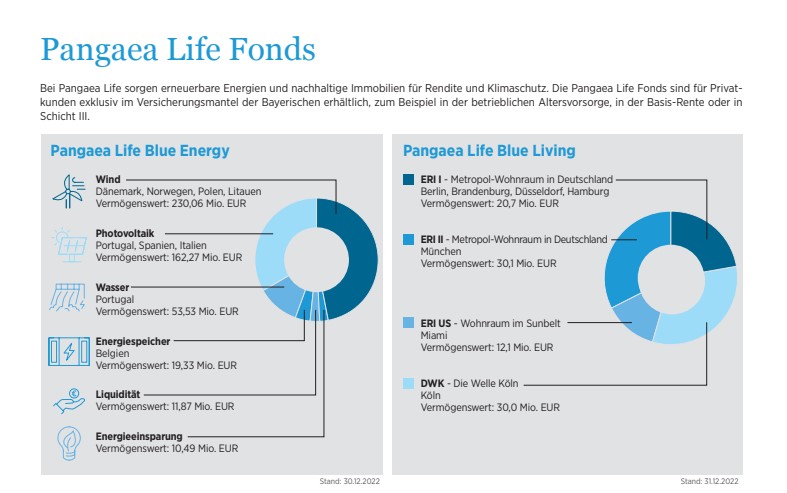

Aktuell können Sie zwischen zwei Spezialfonds wählen: dem Pangaea Life Blue Energy und dem Pangaea Life Blue Living. Beide Fonds sind im Gegenzug nur über diese Investmentrente zu bekommen und können über keinen anderen Anbieter bezogen werden. Warum das so ist und weswegen das so auch gut ist, klären wir noch.

Was diese Rentenversicherung Ihnen bietet, ist somit klar: Sie legen dort monatliche oder einmalige Geldbeträge an, diese werden abzüglich Kosten in die gewählten Fonds investiert und später steht Ihnen die Möglichkeit einer lebenslangen Rente offen. Alternativ können Sie im Fall der Privatrente auch das gesamte Vermögen in einer Summe ausgezahlt bekommen.

Das war es allerdings noch bei Weitem nicht, denn hinter der Pangaea Life Investmentrente steckt einiges mehr.

Über allem stehen in diesem Konzept die Themen Nachhaltigkeit, Soziales und Ökologie!

Welche Fonds stehen zur Auswahl

Aktuell (Stand März 2023) gibt es mit dem Blue Living und dem Blue Energy zwei Fonds, aus denen Sie wählen können.

Sie können sich dabei für die gesamte Anlage in einen Fonds entscheiden oder Sie teilen Ihr Geld frei wählbar auf die beiden Fonds auf. Zum Beispiel 30% in den Blue Energy und 70% in den Blue Living oder andersherum oder ganz anders 🙂

Beide Fonds haben dabei die Besonderheit, dass es sich um echte Sachwertfonds handelt. Das bedeutet, dass Ihr Geld direkt in physisch vorhandene Immobilien investiert wird.

Pangaea Live Blue Living – Nachhaltiger Immobilienfonds

Bei dem Pangaea Live Blue Living handelt es sich dabei um nachhaltige Wohnimmobilien in bester Lage.

Diese Wohnhäuser müssen dazu mindestens den KfW 55 Standard erfüllen, zahlreiche Ladeplätze für E-Bikes und E-Autos bereit halten und außerdem sehr günstig an den öffentlichen Personennahverkehr und an Schulen und Kita angebunden sein. Um den sozialen Aspekt zu bedienen, haben alle Objekte einen Anteil an günstigen Sozialwohnungen. So können auch Menschen mit kleinerem Geldbeutel modern und gleichzeitig klimaschonend wohnen.

Der Gewinn des Fonds kommt dabei sowohl aus den regelmäßigen Mieteinnahmen wie auch aus der Wertentwicklung der Immobilien zustande.

Bei der Geldanlage müssen Sie dabei berücksichtigen, dass die Immobilienpreise auch einmal fallen können.

Der Pangaea Life Blue Living Fonds ist noch relativ frisch auf dem Markt, hatte zum Stichtag 31.12.2022 aber schon ein Vermögen von 92,4 Mio. Euro. Immerhin hält Die Bayerische davon zum Stichtag einen Anteil im Wert von 86 Mio. Euro und garantiert nach Baufortschritt insgesamt mindestens 160 Euro an Kapital bereit zustellen.

Gerade diese Zusage ist für einen Immobilienfonds enorm wichtig, damit dem Bauvorhaben nicht mittendrin das Geld ausgehen kann.

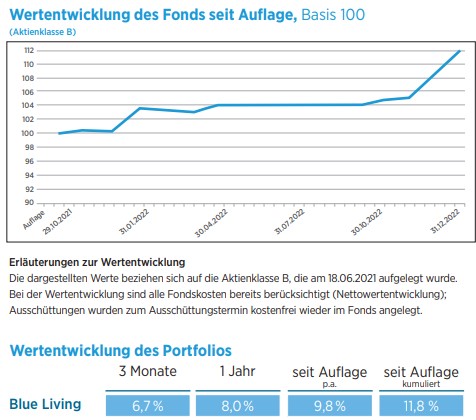

Mit den Baufortschritten ist jetzt auch die Rendite angezogen: alle Kundinnen und Kunden konnten sich über 8% Gewinn nach Fondskosten im Jahr 2022 freuen.

Die Fondskosten betragen hierbei für die gesamte Verwaltung, Projektierung, Planung und so weiter 0,9% pro Jahr. Allerdings kommt in den Jahren mit einem Gewinn über 3,5% noch eine Performance Fee von 50% hinzu.

Das bedeutet, wenn der Fonds vor Kosten 10% Gewinn macht, erhalten Sie 6,3% Gewinn nach Fondskosten.

Das hört sich auf den ersten Blick zwar nach viel an, in Anbetracht des nicht unerheblichen Aufwands für Instanthaltung, Vermietung, Versicherung von fertigen Immobilien und dem Planen von neuen Wohnungen, sind die Kosten aus unserer Sicht fair.

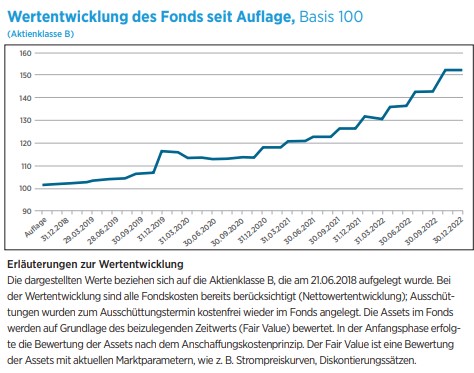

Wertentwicklung Pangaea Life Blue Living 31.12.2022

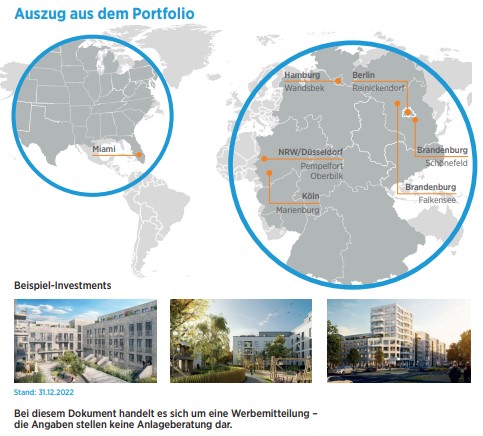

Anders als der nachhaltige Fondsbruder Blue Energy, bei dem die Investments quer durch Europa, nicht aber in Deutschland zu finden sind, setzt der Blue Living zu Beginn auf top Standorte im Inland: Hamburg, Berlin, Brandenburg, Düsseldorf und Köln

Ganz neu ist zudem ein Projekt in Miami (USA) in Planung. Das zeigt, dass das Thema nachhaltiger Immobilienbau auch in Übersee relevant ist.

Portfolio Pangaea Life Blue Living 31.12.2022

Zusammenfassung zum Pangaea Life Blue Living Fonds:

- Anlage in Immobilien, die besonders nachhaltig gebaut sind und zusätzlich bestimmte soziale Aspekte berücksichtigen

- breite Streuung durch Projekte im In- und Ausland

- kein Ausgabeaufschlag

- lediglich 0,9% Fondskosten – hier kommt bei einem jährlichen Gewinn von über 3,5% noch eine Performance Fee hinzu

- Das Fondsvermögen betrug am 31.12.2022 bereits 92,4 Mio. Euro

- die bisherige jährliche Rendite betrug nach Kosten 9,8%

- Die Bayerische ist mit aktuell 86 Mio. Euro selbst zu einem großen Teil investiert

Pangaea Life Blue Energy Fonds – Mit der Energiewende Geld verdienen

Der Ursprungsfonds bei Pangaea Life ist der Blue Energy Fonds. Diesen gibt es seit Beginn dieses Tarifes und hat auch in Zeiten von Corona-Lockdown und Ukraine-Krieg bisher Stabilität und Wachstum bewiesen.

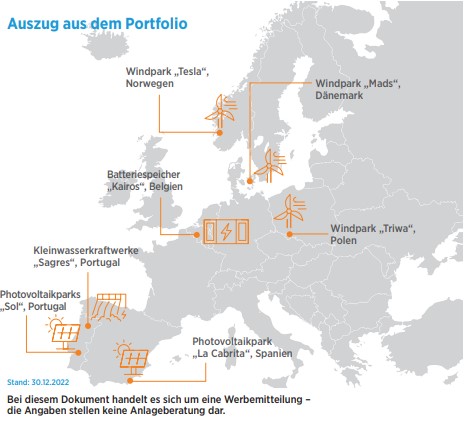

In diesem Fonds legen Sie ihr Geld in Anlagen zur nachhaltigen Stromerzeugung an. Das sind zum Beispiel Windräder in Norwegen und Dänemark, Photovoltaikanlagen in Spanien und Portugal oder auch Kleinwasserkraftwerke im Norden Portugals.

Portfolio Pangaea Life Blue Energy 31.12.2022

Mittlerweile ist auch ein Stromspeicher in Belgien im Bau, der Anfang des Jahres 2023 ans Netz gegangen ist.

Der Gewinn kommt in diesem Fonds hauptsächlich aus dem Verkauf der Energie und zu einem geringen Teil aus dem Wert der einzelnen Anlagen.

Bisher konnten sich die Anleger über einen jährlichen Gewinn von über 9,9% nach Fondskosten freuen und mussten dabei nur minimale Schwankungen in Kauf nehmen.

Wertentwicklung Pangaea Life Blue Energy 31.12.2022

Das heißt natürlich nicht, dass es für alle Zukunft genauso weiterläuft.

Ich persönlich halte einen jährlichen Gewinn von rund 5-6% für realistisch. Das liegt zum einen an der hohen Nachfrage nach nachhaltiger Energie, die auch noch steigen wird. Zum anderen kommt noch der weiter steigende Preis für Strom dazu.

Zusammenfassung zum Pangaea Life Blue Energy Fonds:

- Anlage in Windkraft, Wasserkraft, Photovoltaik, Energiespeicher und Maßnahmen zur Energieeinsparung in ganz Europa

- kein Ausgabeaufschlag

- die Fondskosten betragen lediglich 1,23% für die gesamte Verwaltung und Versicherung der Anlagen

- der Fonds hatte am 31.12.2022 ein Vermögen von 487,4 Mio. Euro

- jährliche Wertentwicklung nach Fondskosten von 9,9% seit Auflage

- Die Bayerische hält selbst rund 200 Mio. Euro (31.12.2022) Vermögen am Fonds

Pangaea Life bietet eine sehr breite Risikostreuung

Im Rahmen der Pangaea Life Investmentrente können Sie die beiden Fonds sinnvoll miteinander kombinieren. So erhöhen Sie Ihre Sicherheit vor Veränderungen im Markt und partizipieren gleichzeitig sowohl vom steigenden Bedarf nach CO2 neutraler Energie sowie von der weiter steigenden Nachfrage nach bezahlbarem Wohnraum..

Welche Risiken hat Pangaea Life?

Bei den beiden Fonds spricht die Bayerische von Spezialfonds. Konkret bedeutet das, dass die Anlagen in diesen Fonds nicht einfach am Markt gehandelt werden können.

Und damit unterscheiden sie sich sehr deutlich von Aktien.

Wenn Sie eine Aktie nicht mehr haben wollen, dann können Sie diese an der Börse direkt wieder loswerden. Haben Sie eine Photovoltaikanlage auf dem Dach und brauchen schnell 10.000,- Euro, dann können Sie nicht einfach drei Module abschrauben und in einem Onlineshop verkaufen. Um diesen Nachteil auszugleichen und auf das Risikoniveau für Rentenversicherungen runter zu brechen, steigt die Bayerische selbst mit ihrem eigenen Geld in die Fonds ein und geht stets in Vorleistung.

Wenn Sie Ihre Beiträge an die Bayerische überweisen, nimmt die Versicherung einen Tausch vor: Geld gegen Anteile der Immobilien. Genau das ist auch der Grund, warum es die Pangaea Life Fonds nur im Rahmen der Investmentrente bei der Bayerischen gibt. Sie können sich dadurch darauf verlassen, dass immer genügend finanzielle Mittel zur Verfügung stehen um die Fonds weiter mit neuen Projekten zu versorgen. Außerdem können Sie Beträge bis zu 10.000,- Euro jederzeit sehr flexibel aus der Privatrente auszahlen lassen. Auch das ist nur möglich, weil die Bayerische es Ihnen so ermöglicht. Bei Beträgen über 10.000,- Euro kann die Auszahlung aus Sicherheitsgründen bis zu 12 Monate warten.

Unterm Strich ist die Pangaea Life Investmentrente aus meiner Sicht eine sehr sichere Geldanlage mit geringen Wertschwankungen und einer sehr guten Aussicht für die Zukunft, da mit den Themen Energie und Wohnen Zukunftsmärkte der nächsten Jahrzehnte bedient werden.

Wie flexibel sind Sie mit Pangaea Life?

Flexibilität spielt bei der Geldanlage immer eine sehr große Rolle. Bei einer Rentenversicherung hängt diese aber auch von der Art der Rentenpolice zusammen. In einer Basis-Rente oder der betrieblichen Altersvorsorge haben Sie weniger Möglichkeiten als in der privaten Rentenversicherung.

Grundsätzlich gibt es das Konzept Pangaea in allen drei eben genannten Möglichkeiten. Ich möchte hier aber insbesondere auf die Privatrente eingehen, da hierbei die meisten Mehrwerte herausstechen.

In der Zeit, in der Sie Ihr Geld anlegen, können Sie den monatlichen Beitrag erhöhen und auch Sonderzahlungen vornehmen. Mindestens sind neben den ohnehin geplanten (monatlichen) Einzahlungen 100.000,- Euro an Zusatzzahlungen möglich. Garantiert.

Auszahlungen sind wie schon geschrieben ebenfalls jederzeit möglich. Bis zu 10.000,- Euro sofort und alle größeren Beträge innerhalb von maximal 12 Monaten.

Sollte den Pangaea Fonds irgendwann einmal die “Luft ausgehen”, bietet die Bayerische Ihnen die Möglichkeit an die Fonds gegen die Aktien-, Renten-, Mischfonds, ETF etc. zu wechseln, die es im Rahmen der Fondsrente der Bayerischen gibt.

Damit bleiben Sie auch bei der Geldanlage dauerhaft sehr flexibel.

Auszahlungsmöglichkeiten der Pangaea Life Privatrente

Wenn Sie eine schöne Summe an Geld angespart haben und jetzt davon leben möchten, bietet Ihnen die Pangaea Life Privatrente drei Optionen an.

Die erste Möglichkeit ist eine lebenslange Rente. Diese wird nach dem sogenannten Rentenfaktor berechnet, den Sie bei diesem Vertrag bereits beim Abschluss garantiert bekommen! Er kann danach maximal noch steigen, aber nie mehr fallen. So erhalten Sie auch dann noch jeden Monat Geld, wenn Ihr Vermögen eigentlich schon längst aufgebraucht wäre. Für den Todesfall können Sie zusätzlich eine Rentengarantiezeit vereinbaren, die die Rente an Ihre Angehörigen weiterzahlt.

Möglichkeit Nummer zwei ist die Auszahlung des gesamten Kapitals in einer Summe. Wenn Sie den Vertrag seit mindestens 12 Jahren halten und zum Zeitpunkt der Auszahlung 62 Jahre alt sind oder älter, dann erhalten Sie zudem die Hälfte der gesamten Gewinne steuerfrei!

Diese beiden Möglichkeiten bietet in der Regel jede Privatrente.

Die dritte Variante ist aktuell noch sehr selten und außerdem sehr attraktiv: der Auszahlungsplan. Bei dieser Option erhalten Sie jeden Monat eine beliebige Summe an Geld ausgezahlt. So lange, bis Ihr Vermögen verbraucht ist. Ein Vorteil dabei ist, dass das Geld in den Fonds angelegt bleibt und auch weiterhin Gewinne einfahren kann. Clever umgesetzt können Sie so Geld entnehmen, ohne dass Ihr Vermögen schrumpft.

Im Todesfall können Sie das noch vorhandene Kapital dann beliebig vererben.

Gerade durch die sehr konstante Wertentwicklung der Pangaea Fonds ist das eine super Möglichkeit, um weiterhin investiert zu bleiben und trotzdem die “Früchte der Geldanlage zu ernten”.

Pangea Life als Basis-Rente

Neben der Möglichkeit als Privatrente können Sie Pangaea Life auch als Basis-Rente abschließen. In diesem Fall geht Ihnen zwar einiges an Flexibilität beim Thema Geldentnahme während der Laufzeit und zum Rentenbeginn verloren, weil Sie hier ausschließlich eine Rente nehmen können.

Dafür können Sie jedoch ab dem Jahr 2023 die gesamten monatlichen Beiträge von der Steuer absetzen.

Dies nutzen bereits einige unserer Kundinnen und Kunden und entscheiden sich sowohl für Pangaea Life als Privatrente, wie auch als Basisrente und teilen den monatlichen Beitrag auf.

Für wen eignet sich eine Pangaea Life Investmentrente und für wen nicht?

Aus meiner Sicht bietet sich Pangaea Life für eine sehr breite Gruppe von Menschen an.

Auf der einen Seite werden diejenigen fündig, die eine echte nachhaltige Geldanlage suchen. Dabei ist Pangaea sehr transparent und veranstaltet vier Mal im Jahr eine Quartalskonferenz mit den neuesten Informationen rund um die Geldanlage, neue Projekte und den weiteren Ausblick. Eine weitere Zielgruppe sind Menschen, die ihr Geld möglichst sicher anlegen möchten und dabei einen jährlichen Gewinn erreichen wollen, der mindestens über der durchschnittlichen Inflation liegt.

Wer dagegen einen Gewinn von über 10% pro Jahr erwartet, der wird an dieser Anlage wenig Freude finden, denn wir können mit durchaus um die 5% pro Jahr nach Fondskosten rechnen, aber auf keinen Fall mit einem zweistelligen Gewinn.

Eine sehr gute Möglichkeit kann es allerdings auch für renditeorientierte Anleger sein Pangaea mit einem gewissen Anteil als Sicherheit beizumischen. Aufgrund der hohen Flexibilität, den zahlreichen Möglichkeiten für Zuzahlungen und Geldentnahme und der Option einer lebenslangen Rente ist diese Privatrente sowohl für die Altersvorsorge wie auch für die mittel- bis langfristige Geldanlage sehr gut geeignet.

0 Kommentare