Die LV1871 Golden BU wird zum Jahreswechsel einem Update unterzogen. Was genau und ob die Lebensversicherung von 1871 weiterhin zu den Top-Anbietern zählt, erfahren Sie jetzt.

Die Basics

Die Auswahl der passenden Berufsunfähigkeitsversicherung sollte höchst individuell sein, da jeder Kunde andere Bedürfnisse im Bezug auf seine persönliche Absicherung hat. Allerdings gibt es ein paar Basics, die auf jeden Fall immer pro Verbraucher geregelt sein sollten. Zum Beispiel zählt bei der LV1871 Golden BU neben Krankheit und Körperverletzung auch der normale Kräfteverfall (im Gegensatz zum häufig verwendeten mehr als altersentsprechendem Kräfteverfall) als Auslöser für eine Berufsunfähigkeit.

Wenn Sie in Ihrem Job berufsunfähig sind, aber noch in einer anderen Tätigkeit arbeiten könnten, müssen Sie dies nicht tun. Sie bekommen trotzdem Ihre volle BU-Leistung. Damit verzichtet die Versicherung auf die sogenannte abstrakte Verweisung. Wenn Sie aber nicht nur einem anderen Beruf nachgehen könnten, sondern dies tatsächlich tun, stellt sich die Frage, ob Sie weiterhin Ihre Rente erhalten. Die LV1871 stellt in den Bedingungen klar, dass Sie bis zu 80% Ihres letzten Bruttoeinkommens auch anderweitig verdienen dürfen, ohne Ihre Leistung zu gefährden. Und das ist auch gut so!

Aus dem logischen Menschenverstand heraus erklärt sich fast von selbst, dass Sie noch nicht berufsunfähig sind wenn Sie Kurzsichtig werden und sich dies mit einer Brille oder Kontaktlinsen beheben lässt. Gleiches gilt auch für andere sogenannte Hilfsmittel des täglichen Lebens (zum Beispiel Hörhilfen, Schuheinlagen,…) oder ärztlichen Heilbehandlungen, die gefahrenlos und ohne besondere Schmerzen sind. Hier hören Ihre Pflichten dann aber auch schon auf. Die LV1871 verzichtet damit auf eine Ausweitung auf Maßnahmen jeglicher Art, zu der auch die sogenannten Individuellen Gesundheitsleistungen (IGeL) zählen können und auf operative Eingriffe.

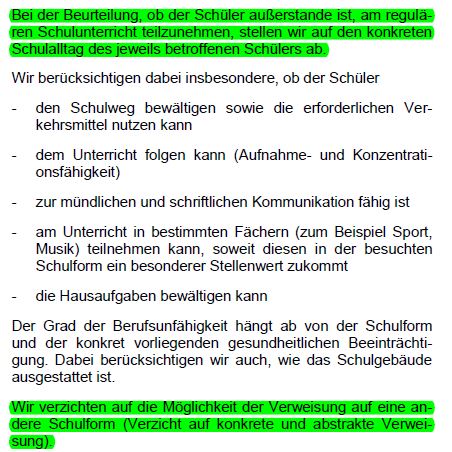

Erste Adresse für Schüler

Die Golden BU der LV1871 kann bereits ab dem 10. Lebensjahr abgeschlossen werden und eignet sich so auch für Schüler sehr gut als Einstieg in diese wichtige Absicherung (warum eine BU-Versicherung für Schüler sinnvoll ist). Das können zwar auch schon ein paar andere Gesellschaften. Der große Mehrwert der Golden BU liegt allerdings in der Absicherungsbeschreibung. Der Versicherungsschutz des Schülers fängt so schon beim Verlassen der Haustür an. Auch wird Rücksicht auf die Ausstattung des Schulgebäudes und die tatsächlich zu erbringende Unterrichtsleistung genommen. Das ist ein Novum am Markt.

Ebenfalls ein entscheidender Vorteil für junge Einsteiger / Schüler, ist die spätere Nachversicherung ohne Risikoprüfung. Somit wird neben Fragen zum Gesundheitszustand auch auf Angaben über neue Hobbys oder die neue berufliche Tätigkeit verzichtet. Die Erhöhung erfolgt somit immer im Tarif, der bei Abschluss Gültigkeit hatte.

Was ist neu?

Die Lebensversicherung von 1871 zählte schon in den letzten Jahren zu einer der Top Adressen in der Berufsunfähigkeitsversicherung. Da ist es gar nicht so einfach weitere Verbesserungen einzuführen. Ich finde aber, es ist dennoch gelungen.

Zum Beispiel gilt die Infektionsklausel (was ist das?) nun ab einem Tätigkeitsverbot von mindestens 50%. Vorher und bei den Mitbewerbern muss ein vollständiges Tätigkeitsverbot vorliegen, was sehr unwahrscheinlich ist.

Nach der Inter Risk und dem Volkswohl Bund (zum BU Test 10.2017) führen nun auch die Münchener eine Verlängerungsgarantie der Laufzeit ein. Haben Sie Ihren Vertrag bis zur Regelaltersgrenze abgeschlossen und wir diese erhöht, können Sie Ihren Vertrag nun entsprechend anpassen. Doch obwohl hier schon zwei Versicherer vorgelegt haben, setzt die Golden BU noch einen drauf: es gibt keine Altersgrenze bis zu der diese Option gezogen werden muss. Bei der Inter Risk geht dies nur bis zum 45. und beim Volkswohl Bund bis zum 50. Lebensjahr.

Sollen wir Ihnen das Thema näher erklären?

Falls Sie spezielle Fragen haben, die in diesem Text nicht beantwotet werden können, zögern Sie nicht uns zu kontaktieren!

Es bleiben bekannte Schwächen…

Leider behält sich die Versicherung weiterhin vor, in einem Leistungsfall erst einmal eine Befristung bis zu 12 Monaten auszusprechen. Für Sie als Kunden bedeutet dies nach Ablauf des befristeten Anerkenntnisses jedoch auch, dass danach eine neue Prüfung ins Haus steht. Sie müssen also erneut nachweisen, dass Sie berufsunfähig sind.

Auch bleibt die LV1871 dabei, dass Sie zwar Ihre Rentenleistung auch ohne Anlass erhöhen können, diese Erhöhung dann aber einer Wartezeit von 3 Jahren unterliegt. Werden Sie 2 1/2 Jahre nach einer solchen berufsunfähig, bekommen Sie nur die vorher vereinbarte Leistung ohne Erhöhung.

…auch im Pflegefall…

Wenn Sie zum Pflegefall werden bekommen Sie Ihre BU-Rente auch ohne den Nachweis einer Berufsunfähigkeit erbringen zu müssen. Hier wird nach sogenannten Aktivitäten des täglichen Lebens (ADL) bewertet. Wenn Sie drei der sechs definierten ADL nicht mehr ausüben können, erhalten Sie die volle Leistung. Hier gibt es bessere Lösungen am Markt, die bereits bei einer von sechs ADL.

…mit Zusatzbaustein

Gegen Mehrbeitrag können Sie sich einen zusätzlichen Pflegebaustein einkaufen. Dieser ändert an der mittelmäßigen Definition des Pflegefalls zwar nichts, Sie erhalten aber Pflegefall die doppelte Rente (BU-Rente + extra Pflegerente) während der Laufzeit der BU-Versicherung. Die Pflegerente wird dann allerdings auch darüber hinaus weiter gezahlt – so lange Sie leben.

Da der Eintritt des Pflegefalls bis zum 67. Lebensjahr durchaus selten ist, empfiehlt es sich immer, neben der BU-Absicherung, auch eine Pflegeversicherung zu haben. Ein Thema, dessen Bedeutung meistens im Kopf weit nach hinten geschoben wird. Sind Sie dann 50+, wird so etwas dann wieder präsent. Doof nur, wenn Ihnen dann aus gesundheitlichen Gründen der Abschluss einer solchen Versicherung verwehrt bleibt. Im Rahmen des Zusatzbausteins bietet Ihnen die LV1871 Golden BU den Abschluss einer vollwertigen Pflegerente ohne erneute Gesundheitsprüfung an.

Neuerungen 2019

Gegenüber den Versicherungsbedingungen der Berufsunfähigkeitsversicherung Golden BU aus 2018 hat die LV1871 in 2019 nicht wirklich viel verändert.

Es gibt allerdings einige leichte Verbesserungen und auch eine Verschlechterung.

Was ist besser geworden bei der Golden BU 2019?

Die Beitragsdynamik konnte in bestimmten Konstellationen nur auf maximal 3% gesetzt werden. Besonders in Berufen mit hoheren Einkommensentwicklungen war dies in der Vergangenheit ein Nachteil.

Durch Einsatz des BUV Fachforums vom Versicherungsmaklerkollegen Torsten Breitag und mir hat die LV1871 im Rahmen der Zukunftsgarantie auch eine Erhöhung der Dynamik möglich gemacht. Dies ist allerdings leider noch kein Bestandteil der Versicherungsbedingungen, wird aber auf Anfrage durchgeführt.

Was ist nicht mehr so gut an der Golden BU?

Für einige Kunden hat der neue Tarif der LV1871 aber auch einen entscheidenden Nachteil. Wer nämlich eine „Karriere“ als Hausfrau oder Hausmann plant, wird künftig nicht mehr auf den vor Ausscheiden aus dem Berufsleben ausgeübten Beruf und die damit verbundene Lebensstellung geprüft, sondern auf den Beruf einer Hausfrau oder eines Hausmann. An dieser Stelle geht damit dann leider auch die wirtschaftliche Lebensstellung aus der vorherigen Tätigkeit verloren.

Allerdings ist Hausmann oder Hausfrau erst derjenige, der

- nicht berufstätig ist,

- nicht Schüler, Auszubildender oder Student ist,

- in nicht nur geringfügigem Umfang Tätigkeiten im Haushalt ausführt.

Wer sich also in der Zukunft in Elternzeit befindet, der muss sich keine Sorgen um seinen Versicherungsschutz machen.

Derjenige, der allerdings nach einer Elternzeit plant keinerlei beruflicher Tätigkeit, auch keiner Teilzeittätigkeit, nachzugehen und vollzeit den Haushalt führt, der wird dann auf diese konkrete Tätigkeit der Hausfrau bzw. des Hausmann geprüft.

Fazit

Die LV1871 Golden BU bleibt weiterhin einer der Top Versicherungstarife wenn es um die Berufsunfähigkeitsversicherung geht.

Ob der Tarif zu Ihnen passt muss individuell abgeklärt werden. Insbesondere Schüler kommen fast gar nicht um die Golden BU herum. Wer eine Karriere als Hausfrau oder Hausmann plant, könnte hingegen bei einem anderen Versicherer besser aufgehoben sein.

Meine Kunden haben zudem den Vorteil, dass ich bei der LV1871 besonders gute Kontakte in die Risikoprüfung habe. Dadurch gelangen die Anfragen meiner Kunden an die besten der Risikoprüfer und werden dort sorgfältig und nicht nach Schema 08/15 geprüft. In der Regel erhalten meine Kunden somit deutlich bessere Ergebnisse aus ihren Vorerkrankungen.

0 Kommentare