Als mit Abstand größter Lebensversicherer in Deutschland hat natürlich auch die Allianz eine Berufsunfähigkeitsversicherung im Angebot.

Wie es sich für den Versicherer aus München gehört, wird im Dezember das neue Bedingungswerk für das Folgejahr auf den Markt gebracht.

Wir gucken uns auch dieses Mal die Bedingungen der Allianz Berufsunfähigkeitsversicherung an und bewerten diese abseits der (meiner Meinung) “alle sind richtig gut”-Politik von Stiftung Warentest (Finanztest), Franke und Bornberg, Morgen&Morgen und Co.

Sollen wir Ihnen das Thema näher erklären?

Allianz Berufsunfähigkeitsversicherung – Größe gleich Qualität?

Dass die Allianz, die mit großem Abstand größte Lebensversicherungsgesellschaft ist, wissen viele. Und häufig wird auch die Größe und Bekanntheit mit der Höhe der Qualität der Versicherung gleichgesetzt.

Dass man das jedoch nicht tun sollte, zeigte zum Beispiel die Generali mit Ihrer BU-Versicherung. Denn auch der Versicherer mit dem geflügelten Löwen gehört zu den größten der Branche, hat aber in puncto Qualität der Berufsunfähigkeitsversicherung deutliche Defizite.

Und generell lässt sich anmerken, dass auch andere Versicherungen mit einem starken eigenen Ausschließlichkeitsvertrieb häufig Mängel in den BU Tarifen haben, wie auch die BU der Debeka oder die Berufsunfähigkeitsversicherung der LVM zeigen.

Wie steht es also um die Berufsunfähigkeitsversicherung der Allianz? Wo sind die Stärken der Versicherung für Berufsunfähigkeit und welche Schwächen gibt es zu berücksichtigen?

Das alles werden wir uns in diesem BU-Versicherung Test ganz genau ansehen.

Erfüllt die Allianz alle BU-Profi MUST HAVES?

Um die Grundqualität einer Berufsunfähigkeitsversicherung zu bewerten, gibt es die BU-Profi MUST HAVES. Diese bilden ein Leistungsfundament und sollten ALLE erfüllt sein, damit das Leistungsversprechen der Versicherung eine gewisse Grundqualität mit sich bringt.

Hierzu gehören unter anderem der Verzicht auf die abstrakte Verweisung (auch bei längerem Ausscheiden aus dem Beruf), eine klare Regelung für die konkrete Verweisung, eine weltweite Absicherung, klare Formulierungen und Begrifflichkeiten in der Arztanordnungsklausel, fiktives Anerkenntnis, wenn bereits 6 Monate Berufsunfähigkeit bestanden haben, Leistung auch bei altersentsprechendem Kräfteverfall, Verzicht auf die Meldepflicht bei Verbesserung des Gesundheitszustandes und einige weitere Punkte, die bei der Wahl der richtigen Berufsunfähigkeitsversicherung zu achten sind.

Insgesamt schneidet die BU Allianz hierbei gut ab, hat allerdings einen Punkt nicht erfüllt.

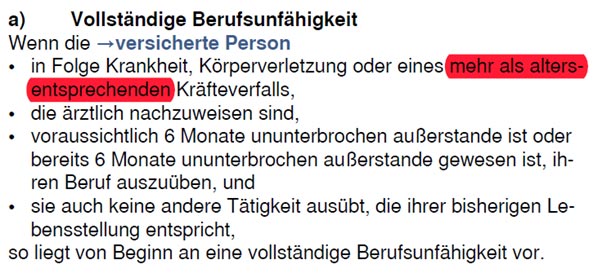

Allianz BU Versicherung Kräfteverfall

Dieser Versicherer behält sich immer noch die Formulierung “mehr als altersentsprechender Kräfteverfall” vor. Zwar gab es in der Vergangenheit äußerst wenig Fälle, bei denen es genau auf diesen Passus angekommen ist / wäre, aber

- Sind Vergangenheitsbetrachtungen nicht der beste Indikator für die Zukunft und

- Wenn es aus Sicht der Allianz keine Rolle spielt, könnte man die Worte “mehr als altersentsprechend” auch einfach aus den Bedingungen streichen. Tut man aber nicht.

Das war es dann aber auch schon mit dem Negativen bezüglich der Mindestkriterien für eine qualitativ hochwertige Berufsunfähigkeitsversicherung, denn die restlichen Punkte “meistert” die Allianz mit Bravour.

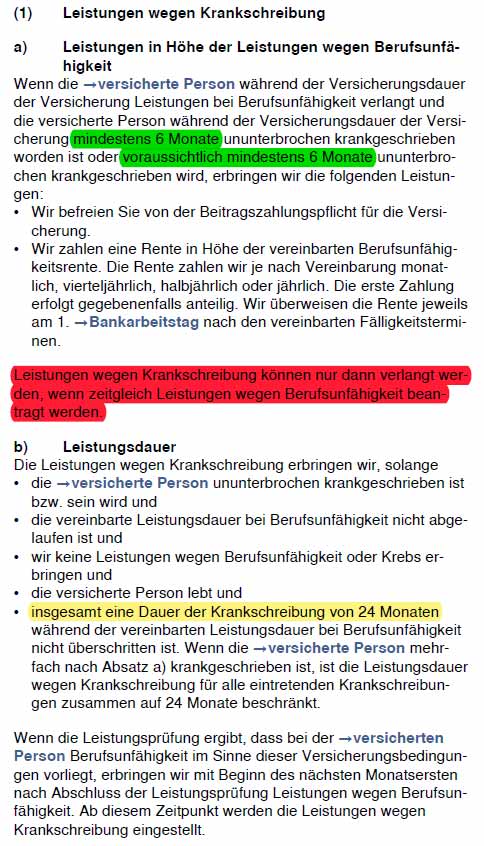

Arbeitsunfähigkeitsklausel obligatorisch enthalten

Die Arbeitsunfähigkeitsklausel wurde vor vielen Jahren oder sogar Jahrzehnten von der Condor BU-Versicherung eingeführt.

Nachdem der Versicherer aus der Hansestadt damit sehr viele Jahre alleine war, bietet heute fast jeder BU-Versicherer eine vorgezogene Leistung bei mindestens sechsmonatiger Arbeitsunfähigkeit an.

Bei den meisten BU-Tarifen haben Sie die Möglichkeit, diese Klausel optional gegen einen Mehrbeitrag mitzuversichern. Bei der Allianz Berugsunfähigkeitsversicherung hingegen ist diese Mehrleistung weiterhin obligatorisch und ohne zusätzlichen Beitrag in der Versicherung enthalten.

Allianz BU Versicherung Arbeitsunfähigkeitsklausel

Bezüglich der Qualität bietet die AU-Klausel der Allianz einige positive Punkte, hat aber auch an einigen Stellen deutlichen Verbesserungsbedarf.

Nicht so schön ist zum Beispiel, dass zwingend ein Leistungsantrag für die BU-Leistung gestellt werden muss, wenn Sie die Arbeitsunfähigkeitsleistung abrufen wollen. Dies verhindert, dass der Prozess besonders schnell und einfach ist.

Auch fehlt mir eine klare Regelung, dass Arbeitsversuche im Rahmen des Hamburger Modells keine Unterbrechung der AU-Zeit darstellen.

Positiv bei der Allianz Berufsunfähigkeitsversicherung ist zu bewerten, dass die ärztlichen Bescheinigungen nicht zwingend dem §5 Entgeltfortzahlungsgesetz entsprechen müssen, wenn die versicherte Person kein Arbeitnehmer ist. Außerdem wird die AU-Leistung für bis zu 24 Monate erbracht. Das ist gut, aber auch kein Spitzenwert, da die Baloise, die Condor und der Volkswohl Bund aktuell mit 36 Monaten ein ganzes Jahr längere Leistung anbieten. Und auch die LV1871 verlängert unter gewissen Umständen die AU-Rente von 24 auf bis zu 36 Monate.

Dafür bietet die Arbeitsunfähigkeitsklausel der Allianz bereits die volle BU-Rente wegen Arbeitsunfähigkeit, wenn Sie von einem Facharzt die Prognose bekommen, dass Sie wahrscheinlich die kommenden 6 Monate arbeitsunfähig sein werden. Bei den meisten Versicherungen gibt es erst bei tatsächlichem Erreichen von sechsmonatiger Arbeitsunfähigkeit Geld oder maximal eine Prognose von 4 Monaten für die Zukunft.

Insgesamt ist die AU-Klausel der Allianz in Ordnung. Da sie außerdem bereits im Beitrag für die BU enthalten und somit immer dabei ist, kann ich über die kleinen “Schönheitsfehler” hinwegsehen.

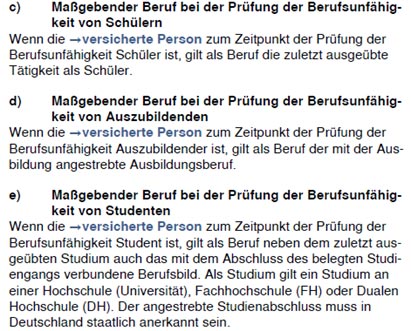

Allianz BU-Versicherung für Schüler, Studenten und Auszubildende

Der frühe Abschluss einer Berufsunfähigkeitsversicherung macht bereits im Kindesalter Sinn!

Bei der Auswahl der richtigen Berufsunfähigkeitsversicherung ist für diese Zielgruppe auch der Versicherungsschutz während der Schule und der Berufsausbildung oder des Studiums besonders wichtig.

Allianz BU Versicherung Schüler, Azubi, Studenten

Da die Schulausbildung, das Studium sowie die Zeit der Berufsausbildung grundsätzlich definitionsgemäß nicht als Beruf gelten, ist es wichtig, dass die Versicherung dies in den Versicherungsbedingungen klar definiert. Das macht die Allianz Berufsunfähigkeitsversicherung und bietet somit grundsätzlich für die Ausbildung von jungen Leuten Versicherungsschutz.

Wer für sein Kind eine optimale Lösung für Schule und Berufsausbildung sucht, ist allerdings bei der LV1871, der Bayerischen, der Baloise oder der Condor besser aufgehoben.

Geht es voraussichtlich nach der Schule mit dem Studium weiter, ist auch die BU4Future von der Nürnberger eine sehr gute Wahl.

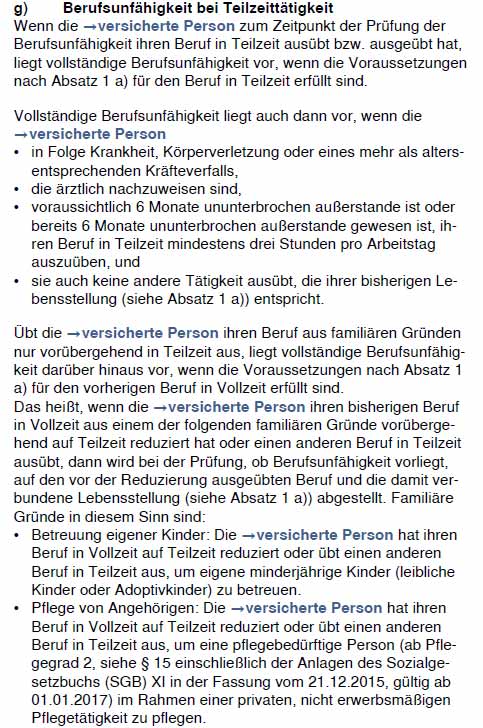

Die Allianz BU hat jetzt auch eine Teilzeitklausel

Seitdem die Condor im Jahr 2019 eine Teilzeitklausel eingeführt hat, will gefühlt jede Versicherungsgesellschaft eine besondere Regelung für Menschen finden, die in Teilzeit arbeiten. Eine Übersicht (fast) aller Teilzeitklauseln in der BU-Versicherung finden Sie hier.

Seit dem Dezember 2022 hat auch jetzt die Allianz eine solche Klausel in der Berufsunfähigkeitsversicherung eingeführt.

Allianz BU Versicherung Teilzeitklausel

Wenn Sie Ihren Beruf von Voll- auf Teilzeit ändern, ist die Versicherung nicht mehr so viel Wert wie vorher, weil die 50 % BU-Grad schwerer zu erreichen sind. So zumindest ist die Theorie, mit der diese Klauseln angepriesen werden.

Um diesem Risiko zu begegnen, unterscheidet die Allianz erst einmal, warum Sie Ihren Beruf in Teilzeit ausüben.

Hat dies einen familiären Grund wie die Betreuung von eigenen Kindern oder die Pflege von Angehörigen, dann wird im Leistungsfall der Umfang Ihrer Tätigkeit bewertet, den Sie noch in Vollzeit ausgeübt haben. In allen anderen Fällen gelten Sie bereits dann als berufsunfähig, wenn Sie Ihrer Teilzeittätigkeit für maximal noch drei Stunden täglich nachgehen können.

Aus meiner Sicht verpasst es der Versicherer hierbei einen echten Mehrwert zu bieten, wie das zum Beispiel die Baloise, die Bayerische und die LV1871 schaffen. Auch wird aus meiner Sicht nicht klar definiert, ab welcher Stundenzahl, denn keine Vollzeittätigkeit mehr vorliegt.

Dienstunfähigkeitsklausel optional mitversichert

Bereits seit einiger Zeit bietet die Allianz Berufsunfähigkeitsversicherung optional den Einschluss einer Dienstunfähigkeitsklausel an.

Im Vergleich zu anderen “Beamtenversicherungen” wie die DBV, die Condor und Die Bayerische kann diese DU-Klausel sehr gut mithalten und bietet für Lehrer und Verwaltungsbeamte eine sehr gute Lösung und einen umfassenden Schutz an.

Wichtig ist dabei, dass diese Leistung extra in die Versicherung eingeschlossen werden muss. Wenn Sie zum Beispiel auf Lehramt studieren oder generell eine Laufbahn im öffentlichen Dienst planen, macht es Sinn, diesen Baustein direkt gegen einen geringen Mehrbeitrag einzuschließen.

Sollten Sie beim Abschluss der Berufsunfähigkeitsversicherung noch nicht daran denken, die DU-Klausel in Ihrem Vertrag einzuschließen, dann können Sie dies innerhalb von 12 Monaten nach dem Wechsel in ein Beamtenverhältnis ohne neue Risikoprüfung nachholen.

Auch eine Teil-Dienstunfähigkeitsklausel kann dann nachträglich in die Berufsunfähigkeitsversicherung noch eingeschlossen werden.

Saubere Regeln und Obliegenheiten im Leistungsfall

Wichtig bei einer Berufsunfähigkeitsversicherung sind die Regelungen im Leistungsfall. Und gerade hier kann die Allianz punkten: Die Arztanordnungsklausel der Versicherung ist übersichtlich gestaltet und verlangt keine außergewöhnlichen Anforderungen von Ihnen ab.

Allianz BU-Versicherung Arztanordnungsklausel

Und auch unnötige Meldepflichten wie zum Beispiel die Pflicht zur Meldung bei Minderung der Berufsunfähigkeit oder gesundheitlicher Verbesserung sucht man vergebens. Auf die Möglichkeit, dieBU- Leistung in Einzelfällen zu befristen, verzichtet die Allianz ebenfalls komplett.

Sehr gut für Berufsstarter und als “Zwei-Vertrags-Lösung”

Eine weitere Stärke der Allianz Berufsunfähigkeitsversicherung ist die Nachversicherungsgarantie!

Gerade bei Berufen wie Ärzten, Ingenieuren, Consultants, Juristen, Informatikern, Produktmanagern und vielen weiteren akademischen Berufen, erhöht sich das Einkommen in den ersten Jahren nach Berufsstart deutlich.

Da ist es für einen bedarfsgerechten Versicherungsschutz wichtig, dass die BU-Rente diesen Erhöhungen Schritt halten kann.

Die Allianz bietet hierfür sehr umfangreiche Möglichkeiten, die Berufsunfähigkeitsrente zu erhöhen:

Insgesamt kann die Rentenhöhe um bis zu 1.500,- Euro erhöht werden.

In den ersten 5 Jahren nach Vertragsbeginn (bis maximal zum 40. Lebensjahr) davon schon einmal ohne ein bestimmtes Ereignis und danach binnen 12 Monaten nach zum Beispiel dem Erreichen der Volljährigkeit, der Heirat, der Geburt oder Adoption eines Kindes, einer Gehaltserhöhung von mindestens 10 % und vielen weiteren Ereignissen, solange Sie noch keine 50 Jahre alt sind.

Wer sich schon im Studium bei der Allianz für Berufsunfähigkeit versichert hat, bekommt zusätzlich die Möglichkeit, die bestehende Rente zu verdoppeln – bis maximal 2.500,- Euro im Monat – um dann die eben erwähnten 1.500,- Euro noch einmal obendrauf zu setzen.

Somit ist eine Gesamtrente von bis zu 4.000,- Euro möglich, wenn die Startrente bei Abschluss während des Studiums mindestens 1.250,- Euro beträgt.

Das alles ist dann komplett ohne Risikoprüfung möglich. Neben dem Verzicht auf Fragen zum Gesundheitszustand kann die Allianz auch nicht mehr nach neuen Gefahren in der Freizeit wie risikoreichen Hobbys und einer neuen Berufstätigkeit fragen.

Insbesondere durch diese Möglichkeiten der Nachversicherung ist die Allianz BU aus meiner Sicht besonders im Rahmen einer Aufteilung der BU-Rente auf mehrere Versicherer interessant.

Mein Fazit zur Berufsunfähigkeitsversicherung der Allianz

Aus meiner Sicht nimmt die Berufsunfähigkeitsversicherung der Allianz eine Sonderrolle am Markt ein.

In vielen Fällen ist sie nicht meine erste Wahl zur Absicherung von Berufsunfähigkeit, da zum Beispiel die BU-Profi MUST HAVES nicht vollständig erfüllt sind und weil sie für bestimmte Lebenssituationen wie während der Schulzeit oder während der Berufsausbildung oder dem Studium nicht so gut geeignet ist wie andere Versicherer am Markt.

Allerdings hat die Allianz BU sonst in den Versicherungsbedingungen keine wirklichen Schwachstellen und bietet dafür sehr gute Möglichkeiten an, den Versicherungsschutz bedarfsgerecht zu erhöhen.

Eine weitere Stärke der Allianz Berufsunfähigkeitsversicherung ist die Größe des Bestandes und die damit verbundenen Möglichkeiten, auch mal Risiken ohne Ausschlüsse anzunehmen, die andere Versicherungen so nicht haben.

Gerade für Medizinstudenten und Ärzte gibt es über den Verband der Heilberufe (VdH) die Möglichkeit, bis zu 1.750 Euro BU-Rente mit stark vereinfachten Gesundheitsfragen zu versichern.

Wenn man weiß, wie die Allianz optimal ins Absicherungskonzept reinpasst, lassen sich mit dieser Berufsunfähigkeitsversicherung wunderbare Lösungen gestalten.

0 Kommentare