Auch der Volkswohl Bund hat zum Jahresende 2020 eine überarbeitete Berufsunfähigkeitsversicherung auf den Markt gebracht. Das wäre aus meiner Sicht kaum nötig gewesen, denn schon im Frühsommer gab es eine stark überarbeitete Version.

Zum Beispiel hat der Volkswohl Bund bereits im Juni 2020 seine eigene Interpretation der Teilzeitklausel vorgestellt. Hier können Sie lesen, wie ich die Teilzeitklausel des Volkswohl Bund im Marktvergleich einordne.

Da von Juni bis Oktober nur wenige Monate vergangen sind, kann man sicher nur von ein bisschen Kosmetik in den Bedingungen ausgehen. Trotzdem habe ich diesen BU-Tarif des Dortmunder Versicherers für Sie unter die Lupe genommen.

Sollen wir Ihnen das Thema näher erklären?

Falls Sie spezielle Fragen haben, die in diesem Text nicht beantwotet werden können, zögern Sie nicht uns zu kontaktieren!

Volkswohl Bund – Solide Berufsunfähigkeitsversicherung?

Wer meine Beratung kennt, der weiß, dass ich einige Kriterien in den Versicherungsbedingungen voraussetze. Diese nenne ich liebevoll meine „MUST-HAVES„. Und hier punktet der Volkswohl Bund neben einigen wenigen Versicherungsgesellschaften seit einigen Jahren mit voller Punktzahl.

Aus meiner Sicht ist damit das „Fundament“ der BU-Versicherung gut und sicher. Also ganz solide.

Allerdings hat die Volkswohl Bund Berufsunfähigkeitsversicherung auch mit einer ganzen Reihe von Macken zu kämpfen, auf die ich gleich näher eingehe. Und hieran wurde seit Jahren auch nicht wirklich etwas geändert. Das ist auch der Grund, warum nur sehr wenige meiner Kunden einen Versicherungsschein mit blau-grünem Logo in ihrem Ordner haben.

Wichtig: es ist ganz und gar nicht alles schlecht – aber die Berufsunfähigkeitsversicherung muss wirklich sehr genau zu Ihrer Situation passen.

BU – Die Krucks mit der Absicherungshöhe und ein Pluspunkt

Ich berate überwiegend Akademiker wie Ingenieure, Unternehmensberater, Verwaltungsbeamte, Architekten, Ärzte oder Steuerberater. Also ein Klientel bei dem die abzusichernde Lebensstellung und das entsprechende Einkommen entweder schon sehr hoch sind oder in den kommenden Jahren deutlich steigen werden.

Da ist es zum einen wichtig, dass Sie heute schon in der Lage sind die BU-Rente in Höhe Ihres Nettoeinkommens abzusichern und außerdem für die Zukunft die Rente bedarfsgerecht erhöhen können. Darum empfehle ich häufig, die BU auf mehrere Verträge aufzuteilen.

Um zum Start eine möglichst hohe Absicherung darstellen zu können, bietet sich eine mögliche Rente von mindestens 60% (besser 70%) vom Bruttoeinkommen an. So haben es beispielsweise die Alte Leipziger, die Basler, die Bayerische oder die LV1871 in ihren aktuellen Bedingungen geregelt.

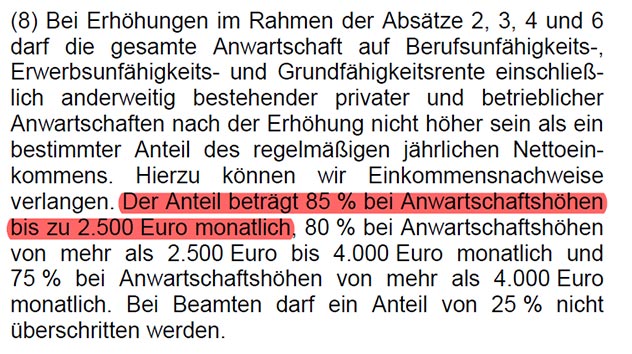

Bei der Volkswohl Bund Berufsunfähigkeitsversicherung sind hingegen leider maximal 85% des Nettoeinkommens bei Gesamtrenten (inkl. weiterer BU-Versicherungen) bis zu 2.500,- Euro möglich. Realistisch sind also nur 80% vom Netto.

Das ist sehr wenig. Auch in Anbetracht der Abzüge, die Sie von Ihrer Berufsunfähigkeitsrente noch tragen müssen (welche Abzüge habe ich von meiner BU-Rente zu erwarten?). Außerdem gilt diese Grenze nicht nur beim Abschluss der BU-Versicherung, sondern auch bei späteren Nachversicherungsoptionen.

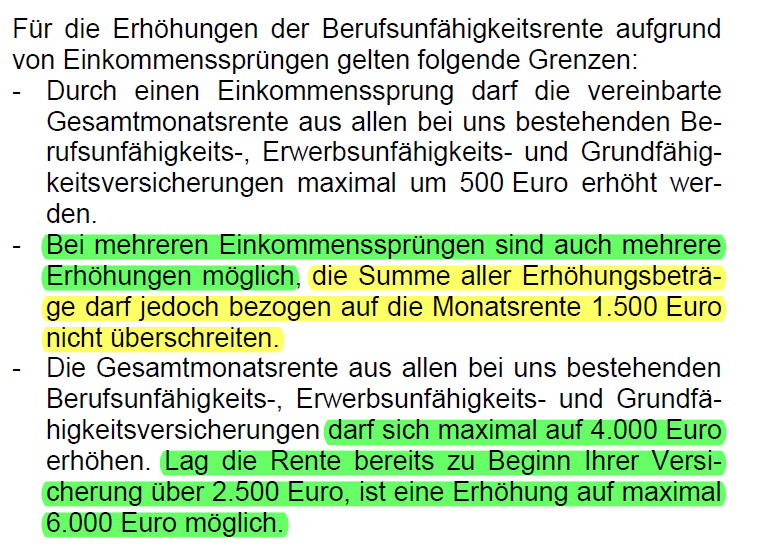

Während ich also bei der prozentualen Absicherungshöhe beim Volkswohl Bund deutliches Verbesserungspotential sehe, punktet der Versicherer aus Dortmund mit einer cleveren Lösung für die Nachversicherung von Gehaltserhöhungen.

Erhöht sich Ihr Bruttoeinkommen um 10% oder mehr durch einen Einkommenssprung, dann haben Sie die Möglichkeit je Erhöhung bis zu 500,- Euro mehr Rente abzusichern. Das ist noch nichts Besonderes.

Nachversicherung Gehaltserhöhung

Das Highlight besteht für mich darin, dass hierdurch ohne Gesundheitsprüfung auf bis zu 4.000,- Euro erhöht werden kann.

Zum Vergleich: bei vielen anderen Versicherungen ist bereits bei 2.500,- Euro Schluss.

Allerdings gilt auch hier die sehr ärgerliche „80% vom Nettoeinkommen“ – Grenze.

Im Leistungsfall sehr unglücklich: die Arztanordnungsklausel

Wenn Sie eine BU-Versicherung abschließen, die über viele Jahrzehnte läuft, dann wissen weder Sie noch ich, wie die Versicherungsgesellschaft zukünftig im Leistungsfall agiert. Und gerade deswegen bin ich persönlich kein Freund von unklaren und schwammigen Formulierungen.

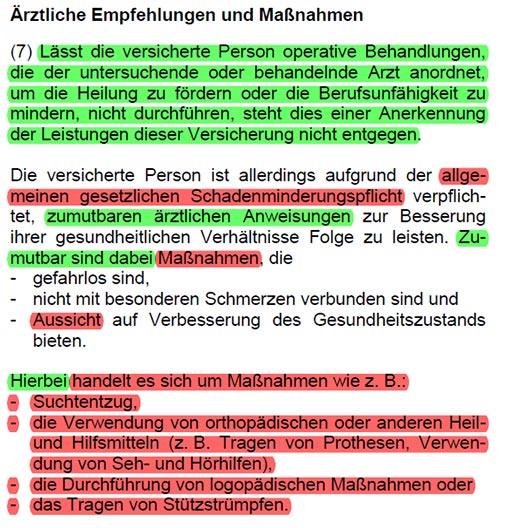

Leider schafft der Volkswohl Bund es in der Arztanordnungsklausel immer noch nicht klar und kundenfreundlich zu kommunizieren.

Die Volkswohl Bund Berufsunfähigkeitsversicherung vermeidet zum Glück ein wahlloses Ausweiten von „Maßnahmen“ (eines meiner MUST-HAVES), in dem Sie bei den Maßnahmen immer wieder Bezug zu den vorher genannten ärztlichen Anweisungen nimmt.

Aber dann hört es auch schon auf.

Beispielsweise müssen die Maßnahmen nur Aussicht auf Verbesserung des Gesundheitszustandes bieten. Hier wäre die deutlich kundenfreundlichere Regelung, dass es sich um eine sichere Aussicht auf Besserung handeln muss. Außerdem wird im letzten Absatz ein schier Endloses Thema aufgemacht (Suchtentzung, Diäten, Chemotherapien, …).

Das ist nicht schön und kann die Leistung im Zweifelsfall deutlich erschweren.

BU Volkswohl Bund – Gute Ideen sind schon da

Die BU vom Volkswohl Bund ist auch in der aktuellen Version keine schlechte Versicherung. Aber es fehlt an der Umsetzung wesentlicher Punkte, um einen großen Schritt nach vorne zu machen.

So gefällt mir persönlich beim Volkswohl Bund die Teilzeitklausel in der Berufsunfähigkeitsversicherung überhaupt nicht. Die Absicherungsmöglichkeiten werden durch die 80% vom Netto (bei kleineren Renten 85%) sehr stark eingeschränkt und auch die Arztanordnungsklausel ist nicht wirklich gut.

Auf der anderen Seite hat der Volkswohl Bund eine Arbeitsunfähigkeitsklausel für alle bis zum 20. Lebensjahr kostenfrei mit dabei. Auch die Möglichkeit zur Überprüfung des BU-Beitrags ohne erneute Gesundheitsprüfung in den ersten 10 Jahren nach Versicherungsbeginn für Schüler, Studenten und Azubis, die bei Abschluss jünger als 20 Jahre alt waren, ist ein toller Ansatz.

Und nicht zuletzt sind recht hohe pauschale Versicherungssummen bis zu 2.000,- Euro, ohne die Begrenzung von 80% auf das Nettoeinkommen, für Akademiker beim Volkswohl Bund eine gute Lösung.

Die aktuelle Berufsunfähigkeitsversicherung des Volkswohl Bund kann sich für einen gewissen Kreis lohnen. Zum Beispiel, wenn Sie sich als Akademiker selbstständig machen und noch kein Einkommen haben. Durch die pauschale Absicherung bekommen Sie bis zu 2.000,- Euro BU-Rente ohne Einkommensnachweise.

Was kostet die BU vom Volkswohl Bund?

Ein 36-jähriger Steuerberater mit akademischem Abschluss, der nicht raucht und 2.500,- Euro Berufsunfähigkeitsversicherung bis zu seinem 67. Lebensjahr absichern möchte, bezahlt dafür monatlich 112,83 Euro. Der Tarifbeitrag liegt bei 168,41 Euro.

Ist unser Steuerberater bei sonst gleichen Voraussetzungen Raucher, erhöht sich der Beitrag deutlich auf 132,43 Euro (Tarifbeitrag 197,65 Euro).

Ein studierter Ingenieur mit mindestens 80% Bürotätigkeit, ebenfalls Nichtraucher, zahlt für 2.500,- Euro bis zum 67. Lebensjahr nur 101,08 Euro bei einem Tarifbeitrag von 150,87 Euro. Hier erhöht sich der Beitrag zur Berufsunfähigkeitsversicherung für den „Raucher“ auf 121,86 Euro (Tarif 181,88 Euro).

Wäre unser Ingenieur beim Abschluss erst 26 Jahre alt, ist er nicht nur 10 Jahre länger versichert, sondern bezahlt auch nur 78,33 Euro als Nichtraucher im Monat. Als Raucher sind es dann 94,17 Euro.

Alle Berechnungen sind ohne garantierte Rentensteigerung und ohne Arbeitsunfähigkeitsklausel gerechnet.

Dafür besteht der Versicherungsschutz hierbei exakt bis zum 67. Lebensjahr. Also genau bis zu dem Monat, in dem Sie Geburtstag haben. Das ist nicht bei allen Anbietern der Berufsunfähigkeitsversicherung so.

Moin Herr Lehberg,

ich habe eine BU Versicherung beim Volkswohl Bund vom März 2022 (müsste also noch die von Ihnen beschriebene Tarifgeneration sein). Meines Wissens gab es ja 2022 später im Jahr dann noch ein Update mit Verbesserungen (auch bei der AU Klausel), oder? Wäre es möglich, ohne Gesundheits- und Risikoprüfung und ohne neues Eintrittsalter in die aktuellste Tarifgeneration zu wechseln? Oder zumindest die AU Klausel separat neu abzuschließen?

Grüße

Vielen Dank für die Frage. Grundsätzlich ist ein Wechsel in einen anderen Tarif nicht möglich und ließe sich nur über einen neuen Antrag mit neuer Gesundheitsprüfung bzw. Risikoprüfung durchführen. Der Einschluss der AU-Klausel ist sicherlich einfacher und muss mit der Versicherung verhandelt werden.

Guten Tag Herr Lehberg,

vielen Dank für Ihre Rückmeldung. Wie würde diese Verhandlung dann ablaufen? Würde es einen Unterschied machen, wenn seit Abschluss der Police (mit AU-Klausel) eine Übernahme ins Beamtenverhältnis stattgefunden hat?

Grüße

Hallo Herr Derksen, dazu sprechen Sie bitte mit dem Vermittler, bei dem Sie den Vertrag abgeschlossen haben. Wir übernehmen diese Gespräche mit den Versicherungen für unsere Kunden und haben hier stets gute Ergebnisse erreichen können. Dies machen wir aber ausschließlich bei den Kundinnen und Kunden, die den Vertrag über uns abgeschlossen haben.