Mit der Einführung der BU 4 Future mit dem Zusatz Better Doc haben die Franken Anfang dieses Jahres schon einmal gezeigt, in welche Richtung der neue Tarif gehen kann. Die neue Tariflinie hört nämlich generell auf den Namen BU 4 Future und beinhaltet damit obligatorisch, dass die Kundengelder nach ESG Kriterien angelegt werden und dass sämtlicher Schriftverkehr auf nachhaltigem Papier gedruckt und CO2 neutral versendet wird. Außerdem wird für jeden Antrag ein Baum gepflanzt.

Ob sich die neue BU der Nürnberger auch inhaltlich verändert hat, welche Zielgruppen nun angesprochen werden sollen und warum besonders technische Berufe davon profitieren können, habe ich hier einmal zusammengefasst.

Sollen wir Ihnen das Thema näher erklären?

Alle MUST HAVEs erfüllt?

Wenn Sie ein Haus bauen wollen, dann helfen die schönsten Fenster nichts, wenn das Mauerwerk auf Sand gebaut wird.

Ähnlich ist das bei einer BU-Versicherung: ohne solides Fundament steht Ihr Versicherungsschutz auf wackeligem Boden.

Ob diese grundlegende Qualität erfüllt ist, mache ich an folgenden Punkten in den Bedingungen fest:

- kann der Leistungsauslöser ein gewöhnlicher Kräfteverfall sein oder muss ein mehr als altersentsprechender Kräfteverfall vorliegen?

- wie lange muss eine Berufsunfähigkeit bestehen, damit geleistet wird (dieser Zeitraum sollte nicht länger als 6 Monate sein)?

- wird eine Berufsunfähigkeit auch anerkannt, wenn keine Prognose über 6 Monate möglich ist, aber bereits über diesen Zeitraum eine Berufsunfähigkeit vorliegt (fiktives Anerkenntnis)?

- kann die Versicherung von weisungsgebundenen Angestellten eine Umorganisation verlangen?

- Verzichtet die Versicherung im Rahmen der „Arztanordnungsklausel“ auf die Ausweitung auf (alle) Maßnahmen und auf operative Eingriffe?

- wird auf die abstrakte Verweisung verzichtet?

- sind die Regeln zur Einkommensminderung bei der Lebensstellung im Rahmen der konkreten Verweisung klar definiert?

- gilt diese Regelung nur in der Erstprüfung oder auch in der Nachprüfung?

- wird auch bei einem Ausscheiden aus dem Beruf dauerhaft auf die abstrakte Verweisung verzichtet?

- müssen gesundheitliche Besserungen im Leistungsfall von der versicherten Person unverzüglich bei der Versicherung gemeldet werden?

- Verzichtet die Versicherung auf ihr Kündigungsrecht nach §19 im Versicherungsvertragsgesetz bei unverschuldeter Anzeigepflichtverletzung?

- gilt der Versicherungsschutz ohne Einschränkungen weltweit?

Seit dem BU-Tarif aus dem Jahr 2018 erfüllt die Nürnberger alle meine Mindestkriterien einer Berufsunfähigkeitsversicherung und gehört damit seitdem zur engeren Auswahl in meiner Kundenberatung. Auch in den Bedingungen zum Juli 2021 hat sich daran nichts geändert. Die neue Berufsunfähigkeitsversicherung der Nürnberger erfüllt meine MUST HAVES zu 100%

Komfort oder Premium- Worin unterscheiden sich die Tarife?

Dieses Mal gibt es bei der Berufsunfähigkeitsversicherung der Nürnberger wieder zwei Tariflinien – Komfort und Premium.

Allerdings unterscheiden sich beide Tarife ausschließlich darin, dass im Premium Tarif die optionalen Klauseln wie der AU-Baustein und der Pflegeschutz bereits enthalten sind. Die grundlegenden Regelungen der BU-Versicherungsbedingungen sind identisch.

Daher gelten alle weiteren Beschreibungen sowohl für die Linie Komfort wie auch für die Premium-Variante der Berufsunfähigkeitsversicherung.

Die BU-Versicherungsbedingungen im Detail

Bei der Erklärung meiner BU-MUST HAVEs habe ich das Beispiel eines Hauses genommen. Zwischen dem Fundament und den Fenstern gibt es noch weitere wichtige Schritte im Bau. Zum Beispiel das Mauerwerk.

Und auch bei der Berufsunfähigkeitsversicherung gibt es Parallelen. Die MUST HAVES sind meine MINDESTkriterien. Im zweiten Schritt sollten wir uns dann die übrigen Bedingungen ansehen.

Dabei muss sich die gute Qualität nicht zwingend durchziehen. Diese Erfahrungen musste kürzlich der Volkswohl Bund in ihrem neuen BU-Tarif machen.

Mitwirkung im Leistungsfall

Die Versicherungsbedingungen einer Berufsunfähigkeitsversicherung schreiben vor, was Sie tun müssen, damit erst gar nicht zum Leistungsfall kommt.

Dazu gehören Dinge, die selbstverständlich wirken. Zum Beispiel, dass Sie bei einer Sehschwäche noch nicht berufsunfähig sind, wenn Sie mit einer Brille oder Kontaktlinsen weiterarbeiten können. Das Gleiche gilt auch für zum Beispiel Hörgeräte.

Es gibt allerdings auch Versicherungen, die diese Möglichkeiten sehr großzügig auslegen.

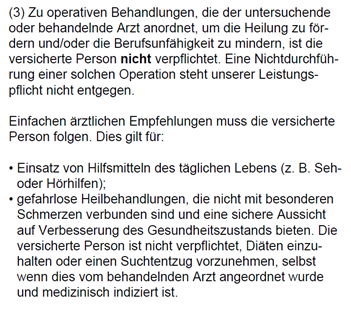

Dabei gefällt mir die sogenannte Arztanordnungsklausel von der Nürnberger sehr gut. Zum einen, weil lediglich einfache ärztliche Empfehlungen befolgt werden müssen und zum anderen, weil gefordert wird, dass sichere Aussicht auf Verbesserung des Gesundheitszustandes geboten sein muss. Zusätzlich stellt die Nürnberger klar, dass ein Suchtentzug nicht gefordert werden kann.

Verzicht auf Prüfung einer Umorganisation…

Wenn Sie Ihren Beruf selbstständig oder freiberuflich ausüben, dann kann eine Versicherung in der Regel die Zahlung der BU-Rente davon abhängig machen, ob Sie auch nach einer theoretischen Umorganisation Ihres Arbeitsumfeldes weiterhin berufsunfähig sind.

Dabei ist es wichtig, dass die Versicherung klare Grenzen zieht.

Im Fall der Nürnberger ist eine Umorganisation dann nicht möglich, wenn Sie nach einer Umorganisation Einkommenseinbußen in Höhe von mindestens 20% im Vergleich zu Ihrem Gewinn vor Steuern vor der Berufsunfähigkeit hätten.

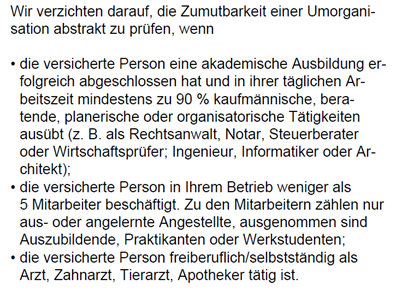

Wenn Sie entweder einen akademischen Abschluss haben und zu mindestens 90% Ihrer Zeit mit „Schreibtischtätigkeiten“ verbringen oder weniger als 5 Mitarbeiter in Ihrem Betrieb sind, dann verzichtet die Nürnberger bei der BU komplett auf die Prüfung einer theoretischen Umorganisation. Besonders interessant ist diese Regelung zum Beispiel für Informatiker, Architekten, Ingenieure oder Unternehmensberater. Bisher bieten das mittlerweile viele Versicherungsgesellschaften an.

Diese Berufsunfähigkeitsversicherung verzichtet zusätzlich bei freiberuflichen Ärzten, Zahnärzten, Tierärzten und Apothekern grundsätzlich auf diese Möglichkeit.

… und eine eingeschränkte konkrete Verweisung.

Auch bei der Prüfung einer konkreten Verweisung sind einige Berufe bzw. Berufsgruppen im Vorteil.

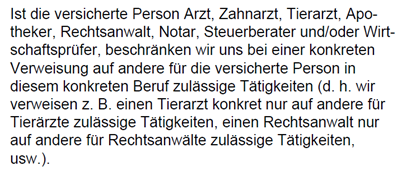

So kann bei Ärzten, Zahnärzten, Tierärzten, Apothekern, Rechtsanwälten, Notaren, Steuerberatern und Wirtschaftsprüfern lediglich eine Verweisung auf eine für diesen konkreten Beruf zulässige Tätigkeit geprüft werden.

Konkret bedeutet das: Können Sie Ihren Beruf als Steuerberater aufgrund einer Krankheit nicht mehr ausüben und arbeiten jetzt in als Bildungsreferent, erhalten Sie unabhängig von Ihrem Einkommen weiterhin die Berufsunfähigkeitsrente.

Jetzt (endlich?) auch mit Teilzeitklausel

Ich habe bereits fest damit gerechnet, dass auch die Nürnberger eine Teilzeitklausel in den Bedingungen einführt. Immerhin bietet fast jeder Versicherer, der einen neuen BU-Tarif auf den Markt bringt, mittlerweile eine Regelung für Beschäftigte in Teilzeit an.

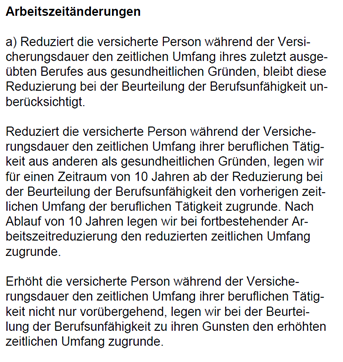

Die Nürnberger orientiert sich bei Ihrer Teilzeitregelung am „Original“ von der Condor. Eine Reduzierung der Arbeitszeit aus gesundheitlichen Gründen spielt dabei keine Rolle. Dies ist aus meiner Sicht eher eine Klarstellung als ein Alleinstellungsmerkmal. Denn der BU-Versicherungsschutz bezieht sich ohnehin auf die „…zuletzt ausgeübte Tätigkeit, wie sie ohne gesundheitliche Einschränkungen ausgestaltet war.“ Dies schließt bereits die vorherige Arbeitszeit mit ein.

Bei einer Reduzierung aus einem anderen Grund tut die Nürnberger in den kommenden 10 Jahren so, als würden Sie noch so viele Stunden arbeiten wie vor der Reduzierung. Positiv ist im Vergleich zur Condor, dass auch Selbstständige und Freiberufler einbezogen werden. Nachteil gegenüber der Condor ist jedoch, dass die höhere Stundenzahl nur für die kommenden 10 Jahre gilt. Bei der Condor gibt es keine Grenze. Generell halt ich den Mehrwert dieser Klauseln aber für überschaubar. Zum einen, weil es in den seltensten Fällen wirklich auf den reinen zeitlichen Aspekt bei der Prüfung einer Berufsunfähigkeit ankommt. Und zum anderen, weil ein ähnlicher Fall beim Oberlandesgericht Nürnberg am 30.11.2015 (Aktenzeichen 8 U 697/14) entschieden wurde und auch ohne Teilzeitklausel für die Versicherungsnehmerin die Stunden vor dem Wechsel in Teilzeit für maßgeblich gehalten wurden.

Natürlich ist das nur ein Urteil von vielen und ich habe die Devise: eine (gute) Regelung ist besser als keine Regelung. Mir persönlich gefallen aber die Teilzeitklauseln von Basler, Bayerischen oder LV1871 besser.

Verbesserte Infektionsklausel

Wenn Sie zum Beispiel als Arzt wegen einer Infektion zwar nicht berufsunfähig sind, aber ein Berufsverbot durch das Infektionsschutzgesetz erhalten, bekommen Sie von der Nürnberger über die Infektionsklausel ebenfalls eine monatliche BU-Rente. Bisher galt dies ausschließlich bei einem vollständigen Tätigkeitsverbot. Da ein solches vollständiges Verbot sehr ist, sehe ich den Mehrwert als eher gering an. In den neuen BU-Tarifen Komfort und Premium reicht es hingegen schon aus, wenn das Tätigkeitsverbot dazu führt, dass Sie mindestens 50% Ihrer Tätigkeit nicht mehr nachgehen können. Damit hat sich auch diese Klausel in der Qualität deutlich verbessert. Neben Ärzten kann die Infektionsklausel der Berufsunfähigkeitsversicherung auch für weiteres medizinisches Personal wie Krankenschwestern, Altenpflegern oder Arzthelferinnen sinnvoll sein. Zusätzlich bietet es sich für zahlreiche Berufe in der Lebensmittelproduktion an.

Nachversicherung mit Steigerungspotential

Das Wort „Steigerungspotenzial“ ist in der Regel negativ belegt. Im Fall der neuen Nürnberger Berufsunfähigkeitsversicherung meine ich das allerdings sehr positiv. Sie haben hier nämlich eine ganze Reihe von Möglichkeiten, um Ihre BU-Rente zu steigern.

Fangen wir an mit der Upgrade-Option. Mit dieser haben Sie in den ersten 5 Vertragsjahren (sofern Sie maximal 39 Jahre alt sind) die Möglichkeit, die Arbeitsunfähigkeitsklausel oder den Pflege-Schutz ohne erneute Risikoprüfung einzuschließen. Das bedeutet für Sie, dass Sie aus dem Komfort-Tarif ohne zusätzliche Bausteine auch nachträglich noch in den Premium-Tarif wechseln können. Zum Beispiel, wenn Ihnen der Mehrbeitrag beim Abschluss noch zu hoch gewesen ist. Der nächste Pluspunkt ist die Möglichkeit, dass Sie über die Nachversicherung beim Eintritt eines Ereignisses wie Ihrer Hochzeit oder der Geburt eines Kindes ohne erneute Risikoprüfung auf bis zu 3.000,- Euro monatlicher BU-Rente erhöhen können. Nach dem jeweiligen Ereignis haben Sie ganze 12 Monate Zeit. Eine Erhöhung um bis zu 50% der letzten Rente ist auch ohne Ereignis innerhalb der ersten 5 Vertragsjahren möglich. Auch hier maximal bis zum 40. Lebensjahr.

Und wenn 3.000,- Euro Rente nicht ausreichen?

Im Kundenkreis habe ich viele Menschen aus technischen Berufen wie Informatiker, IT-Architekten, Softwareentwickler oder Ingenieure und auch aus der Unternehmensberatung und dem Consulting. Da liegt das Einkommen häufig schon im sechsstelligen Bereich und wird sich aller Voraussicht nach in den nächsten 20 – 30 Jahren noch erhöhen. Eine BU- Absicherung von bis zu 3.000,- Euro reicht damit in vielen Fällen nicht aus. Das ist einer der Gründe, warum über 90% meiner Kunden ihren BU-Schutz auf mehrere Verträge aufteilen. Doch auch damit kommen wir schnell an die Grenzen der Versicherungsbedingungen der Berufsunfähigkeitsversicherung.

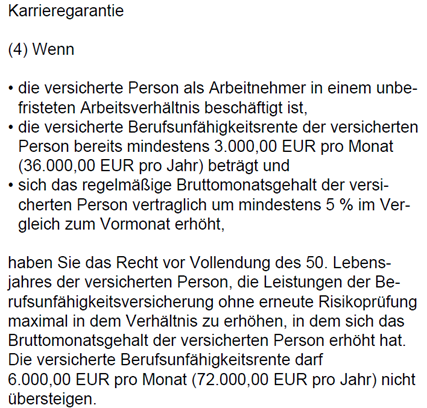

Darum finde ich es klasse, dass die Nürnberger auch eine Karrieregarantie einführt, wie es bereits die LV1871 und auch der Volkswohl Bund bieten. Damit lässt sich die BU-Rente auf bis zu 6.000,- Euro erhöhen. Insbesondere in einer Kombination mit der LV1871 lässt sich so sogar bis zu 12.000,- Euro Monatsrente darstellen. Und das ohne erneute Risikoprüfung und ohne ärztliches Zeugnis bei der Antragsstellung.

Luft nach oben bei der Dynamik

Achtung Wortspiel! Auch der Kontext Luft nach oben im Bezug auf die Dynamik kann zweierlei Bedeutung haben. In diesem Fall gibt es einen kleinen Minuspunkt für die fränkische BU: die jährlichen Erhöhungen stoppen bereits beim Erreichen des 55. Lebensjahres oder wenn 6.000,- Euro BU-Rente erreicht sind.

Ich wünsche mir hierbei mehr Innovation. Zum Beispiel eine Kopplung der Rente über 6.000,- Euro an die tatsächliche Inflation oder an die Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung. Damit könnte man auch ausufernde Rentenhöhen im Verhältnis zum Einkommen vermeiden, schafft auf der anderen Seite aber mehr Flexibilität, um einer eventuell steigenden Inflation entgegenzuwirken. Außerdem sollte die Altersgrenze in der Berufsunfähigkeitsversicherung abgeschafft werden. Bei einer Laufzeit bis zum 67. Lebensjahr handelt es sich um ganze 12 Jahre ohne Anpassungen. Und ob es beim 67. Lebensjahr bleibt, mag ich zumindest bei den jüngeren Kunden bezweifeln.

Erstklassige Ergänzungen

Bei den Möglichkeiten, optionalen Versicherungsschutz dazu zu kaufen, war die Nürnberger auch vorher schon einzigartig am Markt.

In der Summe gibt es jetzt folgende optimale Erweiterungen:

- eine Arbeitsunfähigkeitsklausel

- einen Pflege-Baustein

- eine einmalige Kapitalzahlung bei einer von über 50 schweren Krankheiten (frei Wählbare Absicherungshöhe)

- ein Krankentagegeld bis zu 30,- Euro (auch 15, 20, oder 25,- Euro möglich) über die Nürnberger Krankenversicherung AG

- eine garantierte Rentensteigerung im Leistungsfall (Leistungsdynamik)

- Better Doc

Damit gibt es maximal 2-3 weitere Versicherungsgesellschaften mit einem derart großen „Koffer“ an (qualitativ hochwertigen) Ergänzungen.

Was kostet die neue Berufsunfähigkeitsversicherung der Nürnberger?

Ich habe gehört, dass die neue BU für viele technische Berufe deutlich günstiger geworden sein soll. Das wollen wir doch einmal testen. Alle Angebote der Nürnberger habe ich mit einer Laufzeit bis zum 67. Lebensjahr inkl. dem Baustein Better Doc (warum Sie das unbedingt brauchen) berechnet.

Zum Beispiel bezahlt ein IT-Architekt mit 2.000,- Euro Absicherungshöhe, der sich im Alter von 46 Jahren für die Nürnberger entscheidet, einen Beitrag von 79,01 Euro (Tarifbeitrag 123,46 Euro) im Monat. Bei der Alte Leipziger würde er 88,20 Euro (Tarifbeitrag 113,08 Euro), bei der Bayerischen 89,84 Euro (Tarifbeitrag 146,08 Euro) und bei der LV1871 97,77 Euro (Tarifbeitrag 148,14 Euro) bezahlen müssen.

Ein 34-jähriger IT-Consultant muss für 2.000,- Euro Nürnberger BU-Rente 66,81 Euro im Monat bezahlen (104,39 Euro Tarifbeitrag). Hier ist die Bayerische mit 66,85 Euro fast auf den Cent genau gleichauf. Der HDI kommt auf 74,66 Euro (Tarifbeitrag 99,55 Euro) und die Basler auf 74,44 Euro (Tarifbeitrag 99,26 Euro). Preislich abgeschlagen ist die AXA für 102,33 Euro im Monat (Tarifbeitrag 149,39 Euro).

Wenn sich eine 26-jährige Ingenieurin für Wirtschaftsingenieurwesen mit 2.400,- Euro versichern möchte, dann verlangt die Nürnberger dafür 70,98 Euro im Monat. Die Bayerische ist mit 66,69 Euro ein wenig günstiger, die LV1871 ist mit 73,98 Euro und die Basler mit 76,06 Euro ein wenig teurer.

Ein 21-jähriger Student der Humanmedizin ist bei der Nürnberger mit einem Beitrag von 29,87 Euro (Tarifbeitrag 46,68 Euro) für 1.000,- Euro BU-Rente unschlagbar günstig. Die Bayerische (31,19 Euro), der HDI (31,27 Euro) oder die LV1871 (32,91 Euro) sind knapp teurer. Die bei Ärzten oft nachgefragte Alte Leipziger verlangt sogar 34,13 Euro (Tarifbeitrag 43,76 Euro).

Fazit:

Aus meiner Sicht ist der Nürnberger Lebensversicherung mit dem neuen BU-Tarif ein großer Sprung nach vorne gelungen. Mit der Teilzeitklausel treffen sie meinen persönlichen Geschmack eher nicht und die Dynamik könnte noch etwas optimiert werden. Ansonsten gibt es sowohl von der Leistung, den Möglichkeiten den Versicherungsschutz flexibel und bedarfsgerecht anzupassen und auch von der Preisgestaltung viele Gründe, die für eine Absicherung bei der Nürnberger sprechen.

Ob die neue Berufsunfähigkeitsversicherung von der Nürnberger auch für Sie die passende Lösung ist, mit welcher weiteren BU-Versicherung eine Kombination für Sie sinnvoll sein kann und ob bzw. wie Sie dort versichert werden können, das finden wir gerne gemeinsam heraus.

Tragen Sie sich dazu HIER einfach Ihren persönlichen Kennenlern-Termin ein oder schreiben Sie mir über mein Kontaktformular

0 Kommentare