Im Regelfall bezahlt eine Berufsunfähigkeitsversicherung ab einer 50-prozentigen Berufsunfähigkeit die volle Leistung. Einige Versicherungen haben abweichend eine Regelung, bei der bereits ab 25 % BU-Grad eine Berufsunfähigkeitsrente gezahlt wird.

Als ich auf meinem Profil bei LinkedIn gestöbert habe, ist mir ein Kommentar ins Auge gesprungen. Hier behauptet ein Vertreter der Debeka (die Berufsunfähigkeitsversicherung von der Debeka habe ich ausführlich getestet), dass die 25%-Klausel das einzig Wahre wäre. Und er rät sogar allen Versicherten dazu, ihre bestehenden Verträge zu kündigen und einen neuen Vertrag abzuschließen. Natürlich nicht irgendwo, sondern bei der Debeka.

Hat der gute Mann recht? Sind alle Versicherungen schlecht, die ab einer 50-prozentigen Berufsunfähigkeit die Leistung zahlen?

Wir machen hier einen Faktencheck. Wie gewohnt, lasse ich Sie nicht mit Meinungen zurück, sondern werde alles haarklein belegen.

Let’s Go.

Sollen wir Ihnen das Thema näher erklären?

Worum geht es?

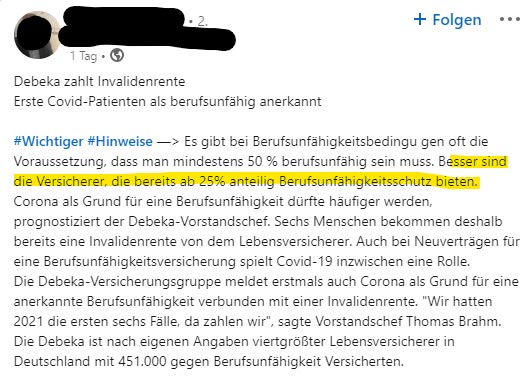

Eigentlich fängt alles damit an, dass ein Vertreter der Debeka darauf verweist, dass die Debeka laut n.tv ihren Ersten Leistungsfall wegen Covid anerkannt hat. Im Artikel selbst werden dann die Begriffe Berufsunfähigkeit und Invalidenrente miteinander vermischt. So ist von außen nicht klar zu erkennen, ob es sich nun wirklich um eine Berufsunfähigkeit (BU-Rente) oder um eine Invalidität handelt. Das sind zwei Paar Schuhe.

So weit, so gut.

Allerdings schreibt der Vertreter der Debeka, der gleichzeitig Autor dieses Posts ist, dass es unbedingt wichtig sei, dass eine Berufsunfähigkeitsversicherung bereits ab 25-prozentigem Grad der Berufsunfähigkeit anteilige Leistung auszahlt.

Meinung eines Debeka Vertreters zur 25% Regelung

Warum das so sein soll, schreibt er nicht dazu. Es bleibt also eine Behauptung.

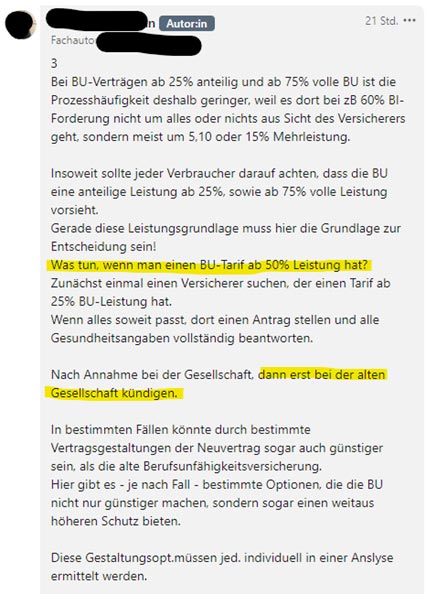

Im weiteren Verlauf wird diese Meinung wiederholt und sogar dazu geraten, seine Berufsunfähigkeitsversicherung zu kündigen, wenn diese “erst” ab 50 % Berufsunfähigkeit leistet.

Meinung eines Debeka Vertreters zur Kündigung bestehender BU-Versicherungen

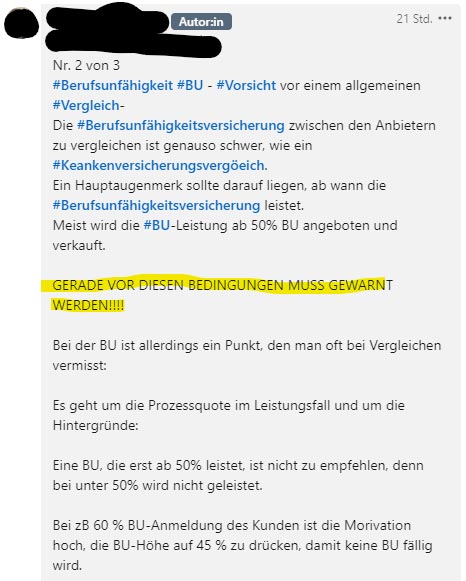

Und er spricht eindeutige WARNUNGEN aus.

Seiner Meinung nach kommt es lediglich auf die Quote von 25 % gegenüber 50 % an. Ansonsten sind Berufsunfähigkeitsversicherungen seiner Ansicht nach nicht zu vergleichen.

Außer über die Prozessquote (dass das Quatsch ist, können Sie hier lesen). Dass Debeka selbst keine guten Versicherungsbedingungen hat, verschweigt er. Dann verweist er auf einen Artikel in der ProContra, in der es darum geht, welche Versicherung von ihren eigenen Kunden besonders gut bewertet wurde.

Spoiler: Die Debeka ist es nicht.

Meinung eines Debeka Vertreters Warnung vor BU ab 50%

Den ganzen Kommentar Strang können Sie übrigens öffentlich bei LinkedIn über diesen Link finden.

Wir überprüfen jetzt einmal, wie viel Wahrheit in den Aussagen steckt.

Was bedeutet “die BU-Rente zahlt bereits ab 25 % Berufsunfähigkeit” in der Praxis?

Wenn Sie eine Berufsunfähigkeitsversicherung haben und wegen einer Krankheit, eines Unfalls oder eines (mehr als altersentsprechenden) Kräfteverfalls nicht mehr wie gewohnt in Ihrer Tätigkeit arbeiten können, dann stellen Sie bei Ihrer BU-Versicherung einen Leistungsantrag.

Im nächsten Schritt wird geprüft, ob Sie gemäß der Versicherungsbedingungen überhaupt berufsunfähig sind.

Grob zusammengefasst gibt es dabei zwei Wege zur Leistung: Die qualitative Berufsunfähigkeit und die quantitative Berufsunfähigkeit.

Bei der quantitativen BU geht es also um die Frage, zu wie viel Prozent Sie, gemessen an Ihrer letzten Tätigkeit, noch arbeiten können. Wenn sich dabei herausstellt, dass Sie mindestens 50 % Ihrer letzten Tätigkeit nicht mehr arbeiten können, bekommen Sie die volle Berufsunfähigkeitsrente. So ist das zumindest der Regelfall.

Einige wenige Versicherer wie die Debeka und zum Beispiel die Swiss Life bieten als Alternative von dieser Standard-Regelung eine 25/75 % Regel an. Dies bedeutet, dass Sie bereits ab 25 % Berufsunfähigkeit Ihre BU-Rente bekommen. Anders als bei der 50%-Klausel, bei der mit Erreichen dieses Grades die volle Rente bezahlt wird, gibt es bei der 25/75 Regel nur Leistung im selben Verhältnis des Leistungsgrades.

Sind Sie zu 30 % berufsunfähig, bekommen Sie von einer BU-Rente in Höhe von 2.000,- Euro auch lediglich 600,- Euro. Erst ab 75 % BU-Grad wird dann die Berufsunfähigkeitsrente in voller Höhe fällig.

Was bringt die geringere Leistungsschwelle?

Allerdings möchte ich die Gegenfrage direkt hinterher stellen: Nehmen wir an, Ihr Grad der Berufsunfähigkeit liegt bei 40 %. Aus den Verträgen der LV1871, der Bayerischen, der Generali, der AXA, der Basler, vom Volkswohl Bund, von der Alte Leipziger und vielen anderen bekommen Sie keine Leistung.

Sehr wohl aber von der Debeka oder Swiss Life (sofern Sie dort die 25 % Regel gewählt haben).

Und wenn wir davon ausgehen, dass Sie in Ihrem Beruf ein jährliches Bruttoeinkommen von 60.000,- Euro haben, dann werden Sie auf ein monatliches Nettoeinkommen (je nach Steuerklasse und Familienstand) von ca. 3.000,- Euro kommen. Diese 3.000,- Euro sind Ihr Einkommen, von dem Sie Ihren Lebensunterhalt bestreiten und auch Altersvorsorge betreiben.

Da von einer privaten BU-Rente noch einige Abzüge zu erwarten sind, sollten Sie die 3.000,- Euro in voller Höhe (am besten über eine Aufteilung auf zwei BU-Verträge) absichern.

In diesem Fall würden Sie auch aus der 25 % Klausel lediglich 1.200,- Euro im Monat erhalten. Bei 50-prozentigem Grad der Berufsunfähigkeit gibt es dafür anstelle der vollen BU-Rente in Höhe von 3.000,- Euro auch nur die Hälfte – also 1.500,- Euro.

Das Problem dabei ist, dass bei sehr niedrigschwelligem Grad der Berufsunfähigkeit der Bedarf an Leistung eher gering ist. Bei steigender Quote steigt dann auch der Bedarf überproportional. Bei einer 50-prozentigem Berufsunfähigkeit ist in der Regel an ein sinnvolles Ausüben Ihrer Tätigkeit gar nicht mehr zu denken.

Das wiederum wird relativ schnell zu 100 % Einkommensverlust führen.

Dass eine niederschwellige Leistung einen Vorteil bringt, glaube ich, steht außer Frage. Nur ist der Preis der späten vollständigen Leistung (erst ab 75 %) aus meiner Sicht zu hoch.

Was ist die Alternative zur 25%-Regelung, um frühzeitig Geld zu bekommen?

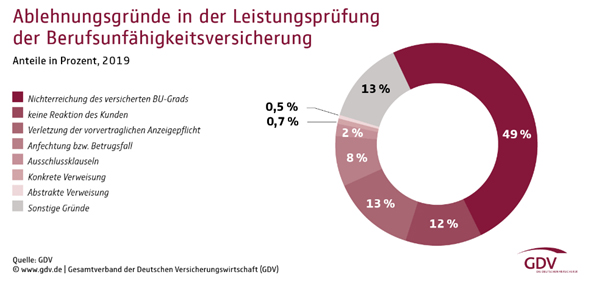

In der Regel stellen die 50 % in der Leistungsprüfung gar keine so große Hürde dar, wie dies gerne behauptet wird.

Ablehnungsgründe Berufsunfähigkeitsversicherung

Laut einer Erhebung des Gesamtverbandes der deutschen Versicherungswirtschaft werden 49 % der BU-Leistungen abgelehnt, weil der versicherte Grad der Berufsunfähigkeit nicht erreicht wurde.

Das hört sich doch nach einem starken Argument für die Leistung ab 25 % an!

Stimmt! Das hört sich so an. Wenn wir aber die Quelle vollständig lesen, dann werden 81 % aller Leistungsanträge anerkannt! Das bedeutet im Umkehrschluss, dass nicht die Hälfte aller Leistungsanträge wegen Nichterreichen der 50 % Leistungsgrad abgelehnt wurden, sondern lediglich ca. 9 %. Von diesen 9 % werden allerdings auch einige dabei sein, die gar nicht berufsunfähig sind und wohl auch die 25 % nicht erreicht hätten.

Fazit: Es wird immer Ausnahmen geben, die (noch) nicht den erforderlichen BU-Grad erreicht haben. In der Praxis sind dies allerdings eher die Ausnahmen.

Was können Sie tun, wenn Sie Sorge haben, die 50 % nicht zu erreichen?

Es macht wenig Sinn darüber zu diskutieren, dass die 25/75 Regelung auch keine Lösung ist, wenn Sie zu den eben genannten rund 9 % gehören, die keine BU-Leistung erhalten, weil Sie nicht auf die 50 % Berufsunfähigkeit kommen.

Statt hierbei auf die 25/75 Regelung umzuschwenken, die zwar früher leistet, im Sinne einer Absicherung einer Statussicherung jedoch in der Höhe erst viel zu spät kommt und Sie Ihre Lebensstellung damit sicher nicht sinnvoll absichern können, kann eine andere Lösung sinnvoll sein.

Die Arbeitsunfähigkeitsklausel

Bei der AU-Klausel bekommen Sie von Ihrem Versicherer bereits dann Ihre volle Berufsunfähigkeitsrente, wenn Sie mindestens 6 Monate aufgrund einer Erkrankung beispielsweise in Ihrem Beruf arbeitsunfähig krankgeschrieben sind. Damit können Sie im Zweifelsfall auch ohne eine Ermittlung des Leistungsgrades bis zu 36 Monaten Ihre volle Absicherung beziehen.

Mein Fazit und meine Handlungsempfehlung

Lassen Sie sich nicht verrückt machen!

Schon gar nicht, wenn Ihnen jemand rät, einen bestehenden Versicherungsschutz wegen einer Klausel zu kündigen oder bei der Wahl der für Sie passenden Berufsunfähigkeitsversicherung lediglich auf eine Klausel zu achten.

Dabei ist es erst einmal egal, ob es sich dabei um eine Infektionsklausel, die Teilzeit-Klausel oder wie hier die Leistung ab 50 % gegenüber der 25/75 % Regel handelt.

Eine bedarfsgerechte BU-Absicherung besteht aus einem Konzept. Hierzu gehört es, den Bedarf zu analysieren und danach die richtigen Berufsunfähigkeitsversicherungen auszuwählen.

Hierbei spielen die BU-Profi Must-haves eine wichtige Rolle. Danach kommt es individuell auf Ihre persönliche Situation an. Wo stehen Sie in Ihrem Berufsleben? Welche Nachversicherungsgarantien benötigen Sie? Braucht die Versicherung spezielle Regelungen für Selbstständige oder eine Dienstunfähigkeitsklausel, weil Sie zum Beispiel Lehrer oder Verwaltungsbeamter vom Beruf her sind oder werden möchten?

Spielt aktuell die Absicherung als Schüler, als Student oder als Azubi eine wichtige Rolle?

Alle diese Kriterien sind entscheidend in der Auswahl der (Wunsch-) Versicherung.

Im nächsten Schritt sollte dann im Rahmen einer Risikovoranfrage die Versicherbarkeit geprüft werden. Bei den Versicherern gibt es teilweise große Unterschiede in der Annahmepolitik.

Gelegentliche Blockaden in der Wirbelsäule können bei einem Versicherer noch ohne Probleme angenommen werden und bei der anderen Versicherung zu einem Ausschluss der Wirbelsäule führen.

Im letzten Schritt gilt es dann, die Erkenntnisse aus den Versicherungsbedingungen und die Ergebnisse der Risikovoranfrage zusammenzubringen und gegebenenfalls noch zu prüfen, welche Versicherungen sich im Rahmen einer Zwei-Vertrags-Lösung optimal ergänzen.

Die volle BU-Rente ab 50 %Berufsunfähigkeit hat sich nicht ohne Grund durchgesetzt. Diese Regelung ist elementar, damit Sie im Fall einer Erkrankung oder nach einem Unfall Ihre Lebensstellung behalten können und sich um Ihre Existenz keine Sorgen machen müssen.

Natürlich gibt es Einzelfälle, in denen andere Regelungen eine Berechtigung haben können. Lassen Sie sich hier unabhängig von einem spezialisierten Versicherungsmakler wie meinem Team und mir beraten. Und wenn eine Versicherung, ein Vertreter oder auch ein Makler viel Wind um eine bestimmte Klausel oder ein einziges vermeintliches Highlight macht, sollten Sie gut aufpassen und die pro und contra Argumente gut gegeneinander abwägen.

Hallo Herr Lehberg,

sehr guter Artikel, den Sie geschrieben haben.

Im Gegensatz zum Debka Vermittler.

Schade das man solche Vermittler nicht schon beim veröffentlichen eines solchen schlechten Artikels in die Haftung nehmen kann.

Gerade der Aufruf „zum Kündigen“ wiegt ganz schwer.

Nette Grüße

Matthias Rücker

Vielen Dank für das Feedback!

Es stimmt, normalerweise ist es auch nicht meine Art die Meinungen anderer zum Thema zu machen. Allerdings halte ich diese Aussagen für wirklich hoch problematisch.