Ein sehr häufig diskutiertes Thema ist die Infektionsklausel für Ärzte und auch in anderen Berufen im Rahmen der Berufsunfähigkeits– und Grundfähigkeitsversicherung.

Während die einen diese Ergänzung superwichtig finden, sind andere der Meinung, es handelt sich hierbei rein um Marketing, da ein Leistungsfall unmöglich ist.

Auch bei der Infektionsklausel an sich gibt es am Markt mittlerweile einige Unterschiede, die Sie kennen sollten, wenn Sie Ärztin oder Arzt sind und sich für eine Berufsunfähigkeitsversicherung oder eine Grundfähigkeitsversicherung interessieren.

Sollen wir Ihnen das Thema näher erklären?

Falls Sie spezielle Fragen haben, die in diesem Text nicht beantwortet werden können, zögern Sie nicht uns zu kontaktieren!

Was bringt eine Infektionsklausel in der Berufsunfähigkeitsversicherung für Ärzte?

Es gibt Berufe mit sehr strengen Vorgaben gemäß des Infektionsschutzgesetzes. Zum Beispiel darf ein Arzt unter bestimmten Umständen nicht mehr in seiner ärztlichen Tätigkeit arbeiten, wenn von ihr oder ihm eine Infektionsgefahr ausgeht. Auch dann nicht, wenn er oder sie gesundheitlich dazu in der Lage ist.

In der Praxis haben das viele von uns während der Corona Zeit sicher schon einmal erlebt. Es gibt Menschen, die sich mit dem SARS CoV II Virus infiziert hatten, aber kaum erkennbare Symptome bekamen.

Trotzdem wurde hier sogar eine Quarantäne angeordnet, weil die Gefahr eine Weitergabe des Virus besteht.

Neben Ärztinnen und Ärzten betrifft dies auch weitere Berufe im Gesundheitswesen und in der Pflege, da auch hier mit Patienten gearbeitet wird, die ein deutlich reduziertes Immunsystem haben und sich bei einer Ansteckung um eine Entscheidung zwischen Leben und Tod handeln könnte.

In so einem Fall dürfen Sie somit nicht mehr arbeiten, sind auf der anderen Seite allerdings auch nicht berufsunfähig, da sie gesundheitlich noch in der Lage sind, Ihren zuletzt ausgeübten Beruf so weiter auszuüben.

Die Infektionsklausel leistet für Ärzte und Ärztinnen in genau diesem Fall eines Tätigkeitsverbotes, ohne berufsunfähig zu sein die volle Berufsunfähigkeitsrente.

Was kann passieren, damit ein Tätigkeitsverbot für Ärzte ausgesprochen wird?

Die gute Nachricht vorweg: damit ein Tätigkeitsverbot für Ärzte ausgesprochen wird, müssen schon sehr viele unglückliche Umstände zusammenkommen. Hierbei kommt es auch auf Ihre Fachrichtung drauf an. Ein Orthopäde hat in der Regel mit weniger Immungeschwächten Menschen zu tun als ein Chirurg.

Und selbst letzter kann bei Einhaltung bestimmter vorbeugender Maßnahmen auch nach einer HIV-Infektion immer noch arbeiten. Es gibt aber auch die Fälle, bei denen es anders aussieht. Gründe dafür können zum Beispiel eine Hepatitis-Infektion sein.

Die Wahrscheinlichkeit, durch eine Krankheit oder einen Unfall berufsunfähig zu werden oder bei der Grundfähigkeitsversicherung eine Fähigkeit zu verlieren, ist bedeutend höher als das Tätigkeitsverbot.

Wenn es Sie aber trifft, was durchaus realistisch möglich ist, ist es gut, eine bedarfsgerechte Infektionsklausel im BU- oder Grundfähigkeitsversicherungsvertrag zu haben.

Welche wichtigen Unterschiede gibt es bei den Infektionsklauseln?

In der Berufsunfähigkeitsversicherung für Ärzte gibt es schon sehr lange eine Infektionsklausel. Fast jede Versicherung richtet sich mit diesem Zusatz mindestens an Arztberufe.

Schwieriger war es lange Zeit einen Versicherer zu finden, der eine BU-Rente bei einem infektionsbedingten Berufsverbot in einem anderen Beruf bietet. Zum Beispiel bei Krankenschwestern oder Altenpflegern. Mittlerweile sind die Klauseln erweitert worden und bieten nun für zahlreiche Berufe Versicherungsschutz und nicht nur für Ärztinnen und Ärzte.

Trotzdem gibt es in der Qualität der einzelnen Versicherungen gravierende Unterschiede. Viele Gesellschaften verlangen nach wie vor ein vollständiges Tätigkeitsverbot. Da die ärztliche Tätigkeit in der Regel auch einen Anteil an Büroarbeiten und sonstigen Tätigkeiten beinhaltet, auf die das Berufsverbot nicht greift, würden Sie bei einer solchen Regelung leer ausgehen. Und das, obwohl Sie keine Patienten mehr behandeln dürfen und damit Ihre Kerntätigkeit direkt betroffen ist.

Zum Glück haben ein paar Versicherungen die Infektionsklausel für Ärzte deutlich überarbeitet und bieten damit einen hervorragenden Versicherungsschutz mit großem Mehrwert.

Ein sehr positives Beispiel bietet die Berufsunfähigkeitsversicherung der Alte Leipziger in der Infektionsklausel.

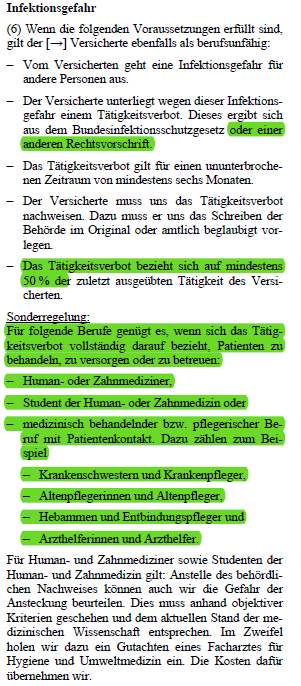

Bei dieser Variante wird neben dem Infektionsschutzgesetz auch eine andere Rechtsvorschrift zugelassen, was den Versicherungsschutz noch einmal erweitert. Auch eine Beurteilung durch die Alte Leipziger selbst kann zu Ihren Gunsten vorgenommen werden. Außerdem gibt es hierbei bereits die volle Leistung, wenn 50% Ihrer letzten Tätigkeit vom Tätigkeitsverbot betroffen sind.

Die Besonderheit für Ärzte der Human- und Zahnmedizin, Krankenschwestern, Altenpflegerinnen, Hebammen und Arzthelferinnen besteht darin, dass diese Klausel bereits dann greift, wenn sich das Tätigkeitsverbot auf die Arbeit bzw. den Kontakt mit Patienten bezieht.

Andere Versicherungen mit sehr guten Infektionsklauseln für Ärzte sind zum Beispiel die Basler, Die Bayerische, der HDI, die LV1871 oder die Nürnberger. An den Umfang der Alte Leipziger kommen aber auch diese Gesellschaften nicht ganz heran.

Wie wichtig ist die Infektionsklausel in der Beratung von Ärzten?

Wie Sie sehen, bietet eine gute Infektionsklausel gerade für Ärztinnen und Ärzte gewisse Vorteile, auf die Sie nicht verzichten sollten, um die für Sie perfekte Berufsunfähigkeitsversicherung zu haben.

Bevor Sie sich über die Qualität dieser Klausel Gedanken machen sollten, empfehle ich zu prüfen, wie gut der sonstige Versicherungsschutz zu Ihnen passt. Konkret geht es in meiner Beratung dabei zuerst um die BU-PROFI Must Haves und um die Ergebnisse der Risikovoranfrage.

Danach kann die Infektionsklausel ein Thema sein. Gelegentlich ist es wichtig, vorher noch einmal zu überprüfen, ob die ausgewählten Versicherungen auch im Rahmen der Zwei-Vertrags-Lösung gut aufeinander abgestimmt werden können.

Mit anderen Worten: Wenn alles passt, ist die Infektionsklausel eine sehr sinnvolle Ergänzung. Ich persönlich würde diese allerdings nicht auf Platz 1 meiner Auswahlkriterien stellen.

Steht in der Endauswahl dann eine Versicherung mit einer besonders guten Regelung im Fall eines infektionsbedingten Tätigkeitsverbots dar, kann dies das Zünglein der Waage bei der Entscheidung sein.

0 Kommentare