Die Berufsunfähigkeitsversicherung wird oft im Vergleich zu anderen Absicherungsmöglichkeiten als “Königsweg” betrachtet. Besonders im Vergleich mit der Grundfähigkeitsversicherung.

Und genau deswegen bekomm ich in Gesprächen mit Kundinnen und Kunden oft die Frage gestellt:

Was ist denn eigentlich der Unterschied zwischen der Berufsunfähigkeits- und der Grundfähigkeitsversicherung?

Und genau dieser Frage möchte ich in diesem Artikel nachgehen und kläre auch darüber auf, ob die BU-Versicherung wirklich immer die bessere Lösung ist.

Sollen wir Ihnen das Thema näher erklären?

Falls Sie spezielle Fragen haben, die in diesem Text nicht beantwotet werden können, zögern Sie nicht uns zu kontaktieren!

Zwei ganz verschiedene Leistungsversprechen

Bevor wir ins Thema einsteigen, habe ich eine Frage an Sie.

Es stehen zwei Autos zur Auswahl:

- ein Supersportwagen mit 853 PS, doppeltem Turbolader mit Kompressor Unterstützung, straffem Fahrwerk und Lenkung, Gewicht 600 Kg, super flach auf der Straße und in aggressiver roter Farbe. Höchstgeschwindigkeit 450 km/h und von 0-200 km/h dauert es gerade einmal 6 Sekunden.

- ein Geländewagen mit 8 Liter Hubraum, geräumig, wiegt 3,5 Tonnen, große Räder mit viel Profil und Luftgefedertem Fahrwerk, mit dem Sie über jedes Hindernis kommen. Geräumiger Innenraum für bis zu 5 Insassen und Allradantrieb. Maximale Geschwindigkeit beträgt 150 km/h.

Frage an Sie: welches von beiden Autos ist das BESSERE?

Sie können diese Frage so nicht beantworten? Stimmt, weil wir gar nicht besprochen haben, was Sie damit vorhaben.

Wenn Sie auf die Rennstrecke wollen, dann ist der Sportwagen genau richtig. Aber im Gelände kommen Sie damit nicht weit. Wahrscheinlich stellt der erste Bordstein ein unüberwindbares Hindernis dar.

Im Gegenzug eignet sich der Geländewagen so gar nicht für ein Wettrennen. Mit seinen 150 km/h sind die anderen Fahrer geduscht und warten beim Abendessen, bevor Sie auch nur die Ziellinie sehen.

So ähnlich ist es mit dem Vergleich zwischen eine BU- und GF-Versicherung. Was von beiden besser ist hängt davon ab, was Sie absichern möchten.

Und damit kommen wir zu den beiden ganz unterschiedlichen Leistungsversprechen.

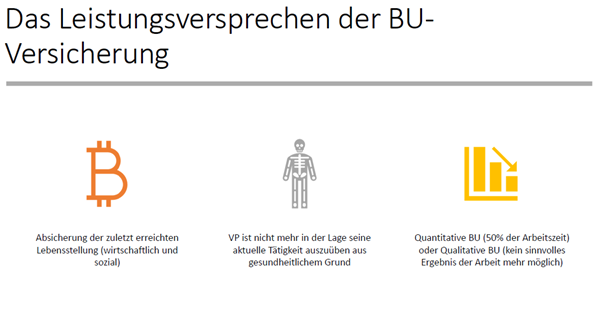

Das Leistungsversprechen der Berufsunfähigkeitsversicherung

In der BU-Versicherung bekommen Sie Ihre Rente dann, wenn Sie mindestens 6 Monate aufgrund einer Krankheit, einer Körperverletzung oder einem (mehr als altersentsprechenden) Kräfteverfall zu mindesten 50% in Ihrem aktuellen Beruf nicht mehr arbeiten können.

Wichtig: wenn Sie eine andere Tätigkeit ausüben, die Ihrer Lebensstellung vor Eintritt der Berufsunfähigkeit entspricht, kann die Versicherung die Rente aufgrund der konkreten Verweisung einstellen.

Das Leistungsversprechen der BU-Versicherung

Damit ist die Berufsunfähigkeitsversicherung DIE Absicherung für Ihre Lebensstellung.

Das setzt somit voraus, dass Sie eine “schützenswerte” Lebensstellung haben:

- hohe Qualifikation (je höher desto besser),

- ein Einkommen weit über der Existenzgrenze

- und einen Beruf mit gehobenem sozialen Ansehen

Ausnahmen gibt es bei der BU-Versicherung bei Schülern, Azubi und Studierenden, da hier erst noch eine Lebensstellung aufgebaut wird.

Bei der Berufsunfähigkeitsversicherung ist es dabei egal, welche Krankheit zu Ihren Einschränkungen führt. Sowohl psychische wie körperliche Erkrankungen sind versichert.

Das Leistungsversprechen der Grundfähigkeitsversicherung

Bei der GF-Versicherung bekommen Sie Ihre Rente dann, wenn Sie mindestens 6 Monate aufgrund einer Krankheit, einer Körperverletzung oder einem (mehr als altersentsprechenden) Kräfteverfall eine der in Ihrem Vertrag versicherten Fähigkeiten verloren haben.

Das Leistungsversprechen der GF-Versicherung

Dabei wird die Leistung unabhängig davon gezahlt, ob Sie noch in Ihrem bisherigen Beruf arbeiten (können) oder ob Sie eine andere Tätigkeit mit vergleichbarer Lebensstellung ausüben.

Damit ist die Leistung der Grundfähigkeitsversicherung unabhängig von Ihrer Lebensstellung und der Frage, ob Sie Ihren Beruf weiter ausüben können.

Im Vergleich zur Berufsunfähigkeitsversicherung gilt der Versicherungsschutz grundsätzlich für körperliche Krankheiten. Psychische Erkrankungen sind dabei ausgeschlossen, lassen sich aber durch eine AU-Klausel oder einen separaten Baustein (teilweise oder temporär komplett) einschließen.

Für wen eignet sich die Berufsunfähigkeitsversicherung besser?

Die Berufsunfähigkeitsversicherung ist klassisch dann am besten geeignet, wenn Sie sich bereits eine gute Lebensstellung erarbeitet haben oder dies planen. Zum Beispiel, weil Sie aktuell noch im Studium oder der Ausbildung sind. Auch für Schülerinnen und Schüler kann eine BU-Versicherung eine sehr gute Möglichkeit der Absicherung sein.

Da die BU-Absicherung in den letzten Jahren immer weiter in Richtung akademischer Tätigkeiten entwickelt wurde, gibt es hier gerade für Berufe wie Ärzte, Architekten, Anwältinnen, Wirtschaftsprüfer, Projektmanagerinnen, Aktuare, Angestellte in der Versicherungsbranche, ITler, Controller Ingenieurinnen oder Apothekerinnen immer bessere Versicherungsbedingungen.

So hat sich zum Beispiel die Qualität der konkreten Verweisung und der Verzicht auf eine Prüfung der Umorganisation deutlich verbessert in den letzten Jahren.

Zusätzlich wurden Klarstellungen wie die Teilzeitklausel eingeführt und die Infektionsklausel gilt jetzt bei vielen Versicherungen schon bei einem teilweisen Tätigkeitsverbot.

Und wodurch zeichnet sich die Grundfähigkeitsversicherung aus?

Die Optimierungen der BU-Versicherung in den letzten 1-2 Jahrzehnten fordert allerdings auch einen Preis: wenn Sie keinen akademischen Abschluss haben oder in einem vielfältigen und relativ unspezifischen Beruf arbeiten, wird eine BU-Police zunehmend teurer oder ist nicht mehr vermittelbar.

Das gilt zum Beispiel für Berufe wie (Systemische-) Coaches, (Business-) Trainer, Musiker, Künstler, Filmemacher, Art-Designer oder sonstige Berufe mit hohem Anteil vielfältigen organisatorischen Tätigkeiten.

Außerdem wird bei der Berufsunfähigkeitsversicherung der Gesundheitszustand immer strenger betrachtet. Wenn Sie es richtig machen, stehen Ihnen dort zwar unzählige Türen offen (Stichwort: Risikovoranfrage), aber zu viele diffuse Krankheiten oder psychische Leiden machen es immer schwerer.

Und genau da öffnet sich das erste Tor zur Grundfähigkeitsversicherung.

Da es hierbei in der Leistungsbewertung um Fähigkeiten wie Sehen, Hören, Greifen, Halten, Stehen, Gehen, Bücken, Knien, Tragen, Gebrauch von Hand oder Arm oder dem Treppensteigen geht, sind auch berufliche Tätigkeiten versicherbar, die in der BU außen vor bleiben.

Auch Vorerkrankungen lassen sich hier besser ohne Ausschlussklauseln oder überhaupt unterbringen und der Beitrag für viele Berufe günstiger.

Wie es sein kann, dass mehr Menschen zu günstigeren Beiträgen versichert werden können, klären wir gleich noch auf!

Ein Vorurteil bei der GF-Versicherung ist, dass viele Fähigkeiten nur durch Schäden am Bewegungsapparat verloren gehen können.

Auf den zweiten Blick sehen Sie aber schnell, dass es auch viele andere Ursachen geben kann.

Zum Verlust von Grundfähigkeiten drei Beispiele:

- die Fähigkeit 400 Meter ohne Pause am Stück gehen zu können, können Sie durch einen Unfall mit Querschnittslähmung verlieren.

Aber auch durch die Chemotherapie einer Krebsbehandlung oder durch eine Herzerkrankung. - die Fähigkeit einen von beiden Armen zu gebrauchen kann sowohl durch einen Sturz auf das Schultergelenk über einen gewissen Zeitraum verloren gehen, wie auch durch eine Erkrankung der Nerven oder der Muskulatur (z.B. ALS)

- und der Verlust der Fahrlizenz für einen PKW kann Ihnen sowohl bei einer starken Sehschwäche oder Nachtblindheit wie auch durch eine Epilepsie entzogen werden.

Wichtig: damit Sie die volle GF-Rente bekommen reicht es in den neueren Tarifen aus, wenn die Einschränkung mindestens 6 Monate andauert. Eine dauerhafte Einschränkung ist also nicht erforderlich.

Warum ist die Grundfähigkeitsversicherung günstiger als die BU?

Das ist sie gar nicht!

Es kommt auch hierbei auf den Blickwinkel an.

Da die GF-Tarif leider oft ausschließlich an die Personengruppen empfohlen werden, die sich aufgrund ihres Berufes eine BU nicht leisten können, kommt denen das dann so vor.

Meine Kunden sind ganz überwiegend Akademiker wie Ärzte, Architekten, Apotheker, Anwälte, Ingenieure, Wirtschaftsprüferinnen, Steuerberaterinnen oder Consultants.

Und bei denen ist die Grundfähigkeitsversicherung sogar teurer als ein BU-Vertrag.

Das hat damit zu tun, dass in der Kalkulation der GF-Versicherung aktuell fast alle Berufe in einen “Topf” geworfen werden. Dadurch ergibt sich ein Mischbeitrag.

Es ergibt so somit ein Einheitsbeitrag aus (fast) allen Tätigkeiten. In vielen Fällen ist dieser günstiger als in der BU, in anderen aber auch (deutlich) teurer.

Die Vorteile der BU-Versicherung

Ein großer Vorteil der Berufsunfähigkeitsversicherung ist die Kopplung zwischen Ihrer konkreten beruflichen Tätigkeit und den Folgen Ihrer Krankheit oder Ihres Unfalls.

Wenn durch diese Folgen kein sinnvolles Arbeitsergebnis mehr erreicht wird, bekommen Sie Geld.

Dabei spielt es keine Rolle, ob Sie unmittelbar durch eine Erkrankung berufsunfähig sind, weil Sie durch Depressionen oder starke Rückenschmerzen nicht mehr arbeiten können oder ob die Einschränkung mittelbar erfolgt, zum Beispiel als Folge einer Behandlung (Chemo- oder Strahlentherapie bei Krebsbehandlungen).

Das hat den positiven Effekt, dass alle Krankheiten automatisch mitversichert sind. Ganz egal, ob diese schon seit vielen Jahren bekannt sind oder erst in der Zukunft auftreten.

Die Vorteile der GF-Versicherung

Bei der Grundfähigkeitsversicherung liegen die Vorteile darin, dass die Leistung unabhängig von den Einschränkungen im Beruf ausgezahlt wird.

Als Beispiel nehme ich gerne unseren ehemaligen Finanzminister und CDU Politiker Wolfgang Schäuble. Auch im Rollstuhl hat er in der Politik Karriere gemacht und es in hohe Ämter geschafft.

Sowohl in seinem sozialen Ansehen wie auch bei seinem Einkommen wird er keine Einschränkungen im Vergleich zu seiner Zeit ohne Rollstuhl haben.

Während die BU-Versicherung durch die konkrete Verweisung um eine Leistung drumherum gekommen wäre, bekäme er aus einer Grundfähigkeitsversicherung weiterhin Geld.

Insbesondere in Berufen mit einem hohen Anteil an variablen und wechselnden Tätigkeiten bietet die Grundfähigkeitsversicherung dadurch viele Vorteile. So können Sie sich umorganisieren um weiterhin Ihre Lebensstellung zu halten und bekommen dennoch die Rente wegen dem Verlust einer Fähigkeit.

Der Nachteil, dass psychische Erkrankungen nicht in der GF-Versicherung abgesichert sind, lässt sich zu mindestens teilweise entkräften: durch eine Arbeitsunfähigkeitsklausel in der Grundfähigkeitsversicherung bekommen Sie unabhängig von Ihrer Erkrankung bis zu 24 Monaten eine Rente ausgezahlt. Auch bei psychischen Krankheiten oder Krebs.

Außerdem sind es in der Regel Krankheiten die das Herz-Kreislauf-System, die inneren Organe, die Sinnesorgane, die Nerven oder den Bewegungsapparat betreffen, die zum Verlust von Fähigkeiten führen.

So kam übrigens auch der Artikel zustande, warum die Grundfähigkeitsversicherung für Polizisten die bessere Wahl ist.

Welche der beiden Varianten ist für Sie die perfekte Absicherung?

Auf diese Frage gibt es viele Antworten. Die Stärken und Schwächen der beiden Versicherungslösungen kennen Sie jetzt.

Neben den individuellen Vorlieben für eine der beiden Möglichkeiten spielt auch Ihre aktuelle Situation eine entscheidende Rolle.

Bevor Sie aufgrund Ihrer beruflichen Tätigkeit oder Ihres Gesundheitszustandes zu viele Zugeständnisse in der BU-Versicherung machen müssen (durch Ausschlüsse oder eine zu geringe Rente, weil der Beitrag sonst zu teuer wird), ist eine Grundfähigkeitsversicherung aus meiner Sicht eindeutig die bessere Wahl.

Dabei gilt natürlich, wie bei bei der BU-Absicherung auch, die Tarife sind in ihrer Qualität sehr unterschiedlich. Es gibt hierbei richtig gute Verträge mit tollen Versicherungsbedingungen (wie z.B. die Bayerische, die Nürnberger, die Basler oder die Alte Leipziger) und es gibt auch Anbieter mit schlechten Bedingungen, bei denen es schwer wird an eine Leistung zu kommen.

Holen Sie sich hier am besten einen spezialisierten Versicherungsmakler zur Seite, der mit Ihnen eine individuelle Risikovoranfrage bespricht und danach detailliert in die Tarifauswahl einsteigt und die Definitionen der einzelnen Fähigkeiten kennt und mit Ihnen bespricht.

Sowohl zum Thema Berufsunfähigkeitsversicherung wie auch bei der Grundfähigkeitsversicherung kenne ich da jemanden -> hier können Sie uns kennenlernen!

0 Kommentare