Wer eine Berufsunfähigkeitsversicherung bei der Hannoversche abschließen wollte, der musste das bislang online machen. Ohne Beratung und ganz für sich allein.

Ob und wie gut oder schlecht das funktioniert hat, das können Sie in meinem Blog Hannoversche Direktversicherung BU-Versicherung online nachlesen.

Da der Marktanteil aller Online-Versicherungen in den letzten 10 Jahren kaum zugenommen hat, will die zur VHV Gruppe gehörende Versicherung ab Anfang 2021 jetzt auch verstärkt über Versicherungsmakler an neue Kunden kommen.

Das macht auch Sinn, denn im Internet verkaufen sich Schuhe, Hosen oder Pizza einfach besser als die Absicherung des zukünftigen Wohlstandes.

Und wenn eine Versicherung im Maklermarkt etwas bewegen will, dann führt zwangsläufig auch kein Weg am BU-Profi vorbei!

Darum habe ich mir auch dieses Jahr den BU-Tarif samt Versicherungsbedingungen angesehen.

Ob die BU der Hannoversche jetzt für die Beratung meiner Kunden eine größere Rolle spielt und für welche Zielgruppen dieser Tarif eventuell interessant sein kann, das lesen Sie in diesem Blog.

Sollen wir Ihnen das Thema näher erklären?

Falls Sie spezielle Fragen haben, die in diesem Text nicht beantwotet werden können, zögern Sie nicht uns zu kontaktieren!

Was bietet diese Berufsunfähigkeitsversicherung?

Die unterschiedlichen Leistungspakete der Hannoversche BU

Auf den ersten Blick wirkt diese BU sehr umständlich. Mit den Namen Basis, Plus, Comfort und Exklusiv gibt es ganze vier verschiedene Tarife. Wer soll denn da durchblicken?

Der Schein trügt zum Glück und es ist einfacher als gedacht.

Wo unterscheiden sich die Tarife?

Anders als dem einen oder anderen suggeriert wird, handelt es sich beim Basis-Tarif schon um eine vollwertige Berufsunfähigkeitsversicherung und nicht um eine abgespeckte Variante. Eigentlich ist die Bezeichnung „Basis“ sogar ganz genau richtig verwendet, denn die anderen Varianten bieten grundsätzlich den gleichen Versicherungsschutz. Allerdings wird dieser in jedem Tarif um einen oder mehrere Bausteine ergänzt.

Im Plus-Tarif gibt es neben der reinen BU-Leistung noch eine Leistung bei einer länger als sechs Monate andauernden Arbeitsunfähigkeit (AU-Klausel) in Höhe der BU-Rente. Wenn wir diese Klausel mit den anderen Tarifen am Markt vergleichen, dann schneidet sie jedoch eher schlecht ab. Es gibt maximal 18 Monate eine Rente bei einer Arbeitsunfähigkeit und die Hannoversche kann auch immer einen BU-Leistungsantrag fordern. Damit sind aus meiner Sicht viele Mehrwerte einer solchen Leistung verloren.

Der Tarif Comfort bietet anstelle einer AU-Leistung eine einmalige Kapitalzahlung in Höhe von bis zu 6 BU-Renten bei Diagnose einer schweren Krankheit. Allerdings verstecken sich unter diesen schweren Krankheiten (die Hannoversche nennt es Ernsthafte Krankheiten) lediglich Krebs, Herzinfarkt und Schlaganfall. Wem so etwas wichtig ist, der ist mit einer guten Dread Disease Versicherung aus meiner Sicht deutlich besser bedient.

Beim Exklusiv-Tarif handelt es sich dann eigentlich nur um die Summe aus allen anderen drei Tarifen. Also eine BU-Versicherung mit AU-Klausel und einer einmaligen Leistung bei einer schweren Krankheit. Zusätzlich haben Sie in dieser Variante die Möglichkeit eine Risikolebensversicherung ohne erneute Gesundheitsprüfung abzuschließen, wenn Sie ein Kind bekommen oder adoptieren.

Für die Beratung meiner Kunden ist also erst einmal der Basis-Tarif entscheidend. Diese Optionen gibt es mittlerweile bei fast jedem Versicherer und das auch in vielen Fällen mit besseren Leistungen. Ob und welche zusätzliche Optionen hinterher Sinn machen spielt erst kurz vor dem Abschluss eine Rolle. Nicht schon bei der Auswahl für oder gegen einen bestimmten Anbieter oder Tarif.

Wie gut ist die neue BU-Versicherung von der Hannoversche?

Wie lässt sich die Qualität einer Versicherung bewerten?

Aus meiner Sicht geht das am besten mit den folgenden Kriterien:

- Was steht in den Versicherungsbedingungen (AVB) zum Leistungsversprechen der BU?

- Wie flexibel kann der Vertrag an die späteren Bedürfnisse meiner Kunden angepasst werden?

- kann die Versicherungsgesellschaft „Risikoprüfung“ bzw. „Risikovoranfrage“? -> warum das wichtig ist

Da Nummer drei nur dann überhaupt in Frage kommt, wenn Nummer eins und zwei passen, fangen wir bei den ersten beiden Punkten an.

Gute Versicherungsbedingungen mit vielen Schönheitsfehlern

Um Versicherungsbedingungen miteinander vergleichen zu können, habe ich meine eigene Datenbank mit über 100 Leistungskriterien aufgebaut.

Die Basis bilden dabei meine „Must-Haves“.

Darunter finden sich unter anderem Regelungen zu den Verweisungsmöglichkeiten (abstrakte Verweisung und konkrete Verweisung), zu den Obliegenheiten (z.B. die Arztanordnungsklausel), zum Geltungsbereich oder auch zu Meldepflichten bei gesundheitlichen Besserungen.

Und von diesen insgesamt 15 verschiedenen „Must-Haves“ erfüllt die Hannoversche BU 14 positiv. Ausgerechnet beim Kräfteverfall haben die Hannoveraner noch den „mehr als altersentsprechenden Kräfteverfall“ in den Bedingungen stehen.

Über die Qualitätsunterschiede zwischen Kräfteverfall und mehr als altersentsprechendem Kräfteverfall könnte ich jetzt viel schreiben.

Ich belasse es aber dabei, dass ich sage: für den Kunden ist es in jedem Fall besser, wenn nur Kräfteverfall in den AVB steht.

Der Rest ist in Ordnung.

Aber leider auch nur in Ordnung.

Zum Beispiel gibt es keine Teilzeitklausel, die Infektionsklausel gilt nur für Ärzte und Medizinstudenten (für diese ist sie allerdings ordentlich), die Verlängerungsoption bei Erhöhung der Regelaltersgrenze ist eher mittelmäßig und für Schüler und Azubi gibt es keinen bzw. nur sehr mageren Versicherungsschutz.

Pluspunkte in der Nachversicherung

Was unser Thema der Anpassungen an spätere Bedürfnisse angeht, ist die Verlängerungsoption nicht unbedingt gelungen. Die Laufzeit kann maximal bis zum 70. Lebensjahr verlängert werden zu den dann gültigen Rechnungsgrundlagen (das macht den Beitrag dann relativ teuer). Und es gilt ausschließlich die Verschiebung der Regelaltersgrenze in der Gesetzlichen Rentenversicherung. Versorgungswerke spielen hierbei leider keine Rolle.

Gerade bei Ärzten, Architekten, Anwälten oder Steuerberatern wäre dies aber wichtig.

Dafür bietet die Hannoversche recht gute Erhöhungsmöglichkeiten (Nachversicherungsgarantie) der Rente an. Die Erhöhungen erfolgen ohne Risikoprüfung anstatt nur ohne Gesundheitsprüfung. Damit spielt ein Berufswechsel oder ein neues Hobby für die Rentenerhöhungen genauso wenig eine Rolle, wie neu aufgetretene Krankheiten oder Beschwerden.

Außerdem kann die Rente um bis zu dem Doppelten der ursprünglichen Höhe angepasst werden – maximal bis zu 42.000,- Euro Jahresrente. Für die Rechenfaulen: das sind 3.500,- Euro im Monat. Ein sehr guter Wert. Zumindestens theoretisch. Aber dazu gleich mehr!

Eine Sache macht alles kaputt

Die Aufgabe der Berufsunfähigkeitsversicherung ist die Absicherung Ihrer aktuellen Lebensstellung. Außerdem müssen Sie von Ihrer BU-Rente bei einer längeren Krankheit auch in der Lage sein zusätzlich etwas Vermögen aufzubauen. Sonst haben Sie zum Ablauf der BU-Versicherung nichts mehr. Nada!

Um das leisten zu können, empfehle ich eine Absicherung von rund 100% des monatlichen Nettoeinkommens. Nur so macht die BU wirklich sinn!

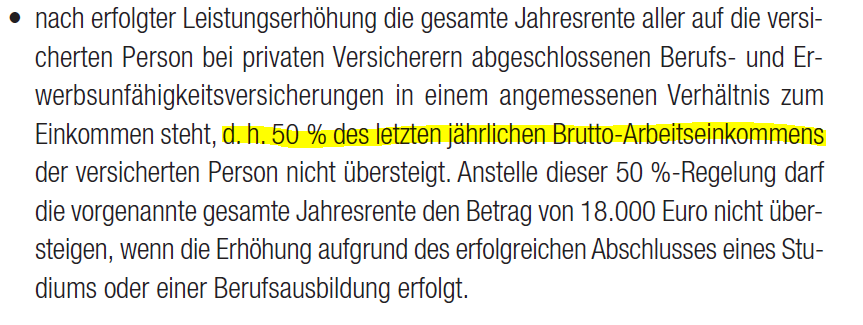

Bei der Hannoversche ist das allerdings in den meisten Fällen gar nicht möglich. Die Rente darf zwar beim Abschluss bis zu 60% Ihres Bruttolohns betragen, allerdings wird diese Grenze in der Nachversicherung auf 50% gesenkt.

Wenn Sie 4.000,- Euro Brutto im Monat verdienen, keine Kinder haben, gesetzlich Krankenversichert sind und nach Klasse 1 Steuern zahlen, dann bekommen Sie knappe 2.500,- Euro ausgezahlt. In der Steuerklasse 3 sind es dann rund 2.800,- Euro im Monat Netto.

Mit der Berufsunfähigkeitsversicherung von der Hannoversche können Sie bei, der ansonsten guten, Nachversicherung aber maximal 2.000,- Euro versichern. Dass das zu wenig ist, brauche Ihnen wahrscheinlich nicht zu sagen.

Um eine bedarfsgerechte Absicherung zu bekommen, sollte die Versicherung mindestens bis zu 60% vom Brutto, besser bis 70% versichern.

Für mich ist das eine so elementare Schwachstelle, dass diese Versicherung für fast alle, die sich ausreichend versichern wollen, nicht in Frage kommt.

Hinzu kommt, dass die Beitragsdynamik mit maximal 3% pro Jahr möglich ist. Damit lässt sich auch über die Laufzeit hinweg nur sehr bedingt mehr erhöhen, als die Rente durch die Inflation an Wert verliert.

Was kostet die Hannoversche Berufsunfähigkeitsversicherung?

Lassen Sie uns über den Preis sprechen. Was kostet diese BU-Versicherung? Wie stehen die Beiträge im Vergleich zu qualitativ sehr guten Versicherungen?

Bei allen Berechnungen habe ich vorausgesetzt, dass die zu versichernde Person in den letzten 10 Jahren nicht geraucht hat, ledig ist und bisher noch keine Kinder hat. Die Versicherungs- und Leistungsdauer sind jeweils bis zum 67. Lebensjahr

Jura – Student 21 Jahre alt

Der Beitrag bei der Hannoversche beträgt für 1.000,- Euro BU-Rente 36,80 Euro im Tarif Basis. Der Tarifbeitrag liegt bei 47,48 Euro.

Bei der Bayerischen BU-Versicherung würde er für die gleiche Rente im Tarif Komfort gerade einmal 31,19 Euro (Tarifbeitrag 50,71 Euro) bezahlen. Bei der ebenfalls sehr guten Golden BU der LV1871 werden für 1.000,- Euro BU-Rente sogar nur 29,90 Euro (Tarifbeitrag 45,30 Euro) fällig.

Auch die Nürnberger BU4Future kostet mit einem Zahlbeitrag 30,88 Euro und einem Tarifbeitrag von 45,41 Euro trotz weiterer Vorteile deutlich weniger.

Außerdem ist bei der Hannoversche in der Absicherungshöhe beim Jura – Studenten bei 1.000,- Euro Ende. Das ist zum einen ein Problem in der späteren Nachversicherung (bis maximal 2.000,- Euro), als auch während des Studiums. Eine Studentin oder ein Student sollten sich mit mindestens 1.500,- Euro, besser 2.000,- Euro absichern.

Studentin Medizin mit 20 Jahren

Auch eine Medizinstudentin bezahlt bei der Hannoversche BU für 1.000,- Euro 36,80 Euro monatliche im Tarif Basis. Der Tarifbeitrag liegt bei 47,48 Euro.

Dagegen müsste sie bei der Alte Leipziger BU-Versicherung für die gleiche Rente nur 33,69 Euro (Tarifbeitrag 43,20 Euro), beim Volkswohl Bund 29,65 Euro (Tarifbeitrag 44,25 Euro) oder beim HDI 33,04 Euro (Tarifbeitrag 44,05 Euro) bezahlen.

Auch bei diesen Versicherungen sind mindestens 1.500,- Euro bis 2.000,- Euro BU-Rente im Monat für einen Studenten möglich.

Unternehmensberater mit 37 Jahren

Wenn Sie sich als angestellter Unternehmensberater mit abgeschlossenem Studium mit einer BU-Rente von 2.000,- Euro bei der Hannoversche absichern wollen, dann verlangt die Versicherung dafür 79,18 Euro im Monat. Der Tarifbeitrag beträgt 102,17 Euro.

Zum Vergleich dazu bezahlt der gleiche Unternehmensberater für die gleiche Rentenhöhe 73,62 Euro (Tarifbeitrag 119,70 Euro) bei der Bayerischen. Beim HDI sind es 82,33 Euro bei einem Tarifbeitrag von 109,78 Euro und bei der LV1871 sind 80,35 Euro (Tarifbeitrag 121,74 Euro) im Monat zu bezahlen.

31 jährige promovierte Chemikerin

Für 1.500,- Euro monatliche BU-Rente werden bei der Hannoversche Berufsunfähigkeitsversicherung für eine 31 jährige Diplom-Chemikerin 52,28 Euro an Beiträgen fällig. Der Tarifbeitrag beträgt 67,46 Euro.

Hier ist eine Bayerische mit der gleichen Rente mit 48,23 Euro (Tarifbeitrag 78,42 Euro) etwas günstiger. Die Berufsunfähigkeitsversicherung der Basler kostet 56,65 Euro bei 75,54 Euro Tarifbeitrag. Und für die BU4Future von der Nürnberger müsste sie 57,81 Euro (Tarifbeitrag 85,01 Euro) ausgeben.

Gute Ansätze, echte Schwächen, wenig Neues

Die Versicherungsbedingungen der Hannoversche BU sind im Großen und Ganzen ordentlich. Über das Thema mit dem mehr als altersentsprechenden Kräfteverfall könnte man vielleicht sogar noch hinwegsehen. Auch die qualitativ schwache AU-Klausel wäre sowieso nur wichtig, wenn Sie diesen Baustein gegen Beitragszuschlag haben wollen.

Die Nachversicherungsmöglichkeiten machen diese Versicherung für sehr viele Menschen unbrauchbar. Auch bei Studenten sind die maximal möglichen 1.000,- Euro BU-Rente viel zu wenig. Und in Berufen mit stark steigenden Einkommen sind Nachversicherungen ganz stark begrenzt. Die theoretisch möglichen Erhöhungen bis zu 3.500,- Euro monatlicher Rente sind damit in allen realistischen Fällen nicht zu erreichen.

Auch beim Beitrag gibt es kaum einen Grund für die Hannoversche. Hier mal ein paar Euro günstiger, da sogar ein paar Euro teurer. Grundsätzlich sollte es aber gerade bei der Absicherung der eigenen Lebensstellung und somit des heutigen und zukünftigen Wohlstandes keine Rolle spielen, ob die Berufsunfähigkeitsversicherung fünf Euro mehr oder weniger kostet.

Wie gut die Risikoprüfung ist, kann ich hier noch nicht beantworten. Dazu müsste ich sie testen. Das allerdings kommt für mich erst dann in Frage, wenn die Hannoversche für meine Kunden eine sinnvolle Lösung bieten würde.

Und das sehe ich aktuell nicht. Schade.

Hallo Herr Lehberg,

vielen Dank für die ausführliche Bewertung und Ihr Feedback zu unserer neuen BU. Alle von Ihnen genannten Punkte unterziehen wir intern einer sehr genauen Prüfung. Der Richtigkeit halber sei aber gesagt, dass wir in den AVB zwar stehen haben, dass wir bei AU auch die BU prüfen, es aber (im Gegensatz zu anderen Anbietern) keine Obliegenheit auslöst, weil wir beides unabhängig voneinander prüfen und bewilligen (steht auch in unseren AVB).

Wir sind bewusst in den Vermittlermarkt eingetreten. Ihr Artikel wird uns helfen unsere Leistungen und Services für Ihre Kunden und Sie als Vermittler, stetig zu verbessern.

Deshalb vielen Dank und beste Grüße aus Hannover und lassen Sie uns gerne in den Austausch gehen.

Jörg Illing – Leiter Vertriebspartner

Hallo Herr Illing,

auch hier vielen Dank für die konstruktive Ergänzung.

Sie haben recht, dass keine Obliengenheitsverletzung ausgelöst wird.

Ich sehe es aber so, dass vom Kunden über diesen Weg aber deutlich mehr Unterlagen abverlangt werden können. Und das erschwert einen der (aus meiner Sicht) großen Vorteile der AU-Klausel.

Auch hierzu gehen wir ja sehr gerne demnächst in den Austausch. Ich freue mich drauf.

Liebe Grüße

Gudio Lehberg

DER BU-Profi

Hallo Herr Lehberg,

gestatten Sie mir bitte noch eine weitere Anmerkung zur von Ihnen angemerkten Absicherungshöhe von 50 % des letzten Bruttoeinkommens. Diese gilt nur für Erhöhungen ,ansonsten gelten bei uns immer 60 % vom Bruttoeinkommen.

Das gesamte Handbuch finden sie zum Download hier:

https://partner.hannoversche.de/dam/broschueren/b_berufsunfaehigkeitsversicherung/700.0031.321.pdf

Die 60 % Grenze finden Sie auf Seite 12 unten im blauen Kasten

Beste Grüße nochmals aus Hannover,

Jörg Illing

Hallo Herr Illing,

vielen Dank für das Feedback und die Klarstellung. Es ist zwar unüblich, dass die Annahmerichtlinien in diesem Punkt von den Versicherungsbedingungen abweichen, aber in diesem Fall ist es ja gut für den Kunden 🙂

Daher habe ich die Passage im Blog natürlich geändert.

Leider bleibt der Beigeschmack, dass die 50% Grenze in der, ansonsten ordentlichen, Nachversicherung drin ist. Es ist aus Verbrauchersicht schade, wenn die wichtige BU-Absicherung dem Bedarf nicht ordentlich angepasst werden kann.

Ich möchte hier aber nicht unerwähnt lassen, dass wir ja mittlerweile sehr konstruktive Gespräche zur Verbesserung führen und bin sehr gespannt, was die Hannoversche im BU-Markt noch erreichen kann und will.

Liebe Grüße

Gudio Lehberg

DER BU-Profi