Eine Berufsunfähigkeitsversicherung online abzuschließen: seit kurzem verspricht dies die Hannoversche Direktversicherung. Worauf Sie sich hier einlassen.

Eine Berufsunfähigkeitsversicherung online abzuschließen: seit kurzem verspricht dies die Hannoversche Direktversicherung. Worauf Sie sich hier einlassen.

Eine Berufsunfähigkeitsversicherung online abzuschließen: seit kurzem verspricht dies die Hannoversche Direktversicherung. Worauf Sie sich hier einlassen.

Eine Berufsunfähigkeitsversicherung online abzuschließen: seit kurzem verspricht dies die Hannoversche Direktversicherung. Worauf Sie sich hier einlassen.

Wenn Sie heute eine Versicherung mit einer Laufzeit von 30-40 Jahren abschließen sollten Sie wissen, dass die heute versicherte Rente in den nächsten Jahren stetig an Wert verliert. Clever ist es deswegen, wenn Sie die Leistung einfach automatisch erhöhen lassen. Jahr für Jahr.

Diese Möglichkeit haben Sie hier zwar, allerdings können Sie nur eine starre Erhöhung um 3% pro Jahr wählen und dürfen auch nur ein Jahr in Folge aussetzen ohne die Ansprüche darauf zu verlieren. Das ist Bestwert im Negativen.

Wer viel vor hat im Beruf sollte zudem wissen, dass bei insgesamt 48.000,- Euro Jahresrente Schluss ist. Aber keine Sorge: mit den 3% kommen Sie wahrscheinlich gar nicht so weit.

Außerhalb dieser Möglichkeit können Sie die Leistung durch Nachversicherungsgarantien erhöhen. Zum Beispiel bei Heirat, Geburt eines Kindes oder einer dauerhaften Gehaltserhöhung um mindestens 10%.

Leider können Sie hier Ihre BU-Rente maximal verdoppeln.

Sie müssen schnell sein,

denn wenn Sie Ihre Ansprüche nicht innerhalb von 3 Jahren nach Beginn der Berufsunfähigkeit gemeldet haben verfallen Ihre Ansprüche. Das klingt plausibel. Allerdings ist es bei einer Vielzahl von Erkrankungen (gerade psychischer Natur) dies gar nicht mal so leicht. Oft werden solche Fristen daher schlicht verpasst. Hat ja auch einen Grund, warum manche Versicherungen so etwas in ihre Bedingungen schreiben: es spart Geld. Also der Versicherung spart es Geld.

Auch sollten Sie sich schnell bei der Hannoverschen Direktversicherung melden, wenn sich Ihre Berufsunfähigkeit mindert. Also, wenn Sie schon eine Leistung bekommen. Leider verrät sie nicht um wie viel sich Ihre BU gemindert haben muss.

Tun Sie dies nicht, kann die Versicherung die Rente kürzen oder ganz einstellen.

Zwischenurteil

An dieser Stelle kann ich schon einmal ein Zwischenfazit ziehen: rein von der Qualität der Versicherungsbedingungen gibt es aus meiner Sicht KEINEN Grund eine Berufsunfähigkeitsversicherung bei der Hannoverschen Lebensversicherung abzuschließen.

Der Weg zum Online-Angebot

Wenn Sie sich trotz der recht schlechten Versicherungsbedingungen doch noch ein Angebot der Hannoversche Direktversicherung einholen möchten, landen Sie in einem recht einfachen Auswahlprozess

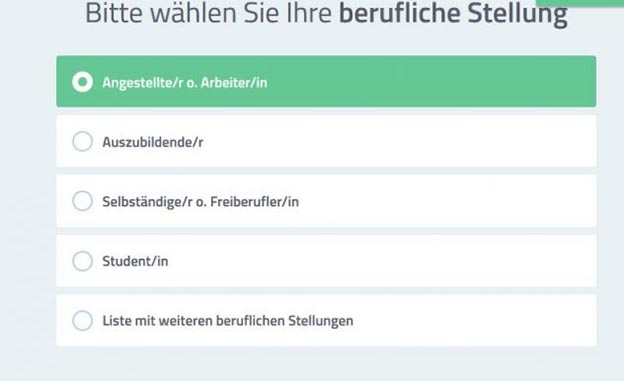

Hannoversche Direktversicherung Menü

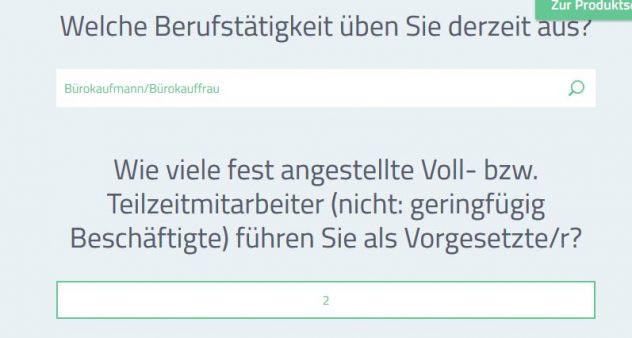

Ich gebe hier einmal an, dass ich Angestellter bin und als Bürokaufmann abreite mit zwei Kollegen, die auf meine Anweisungen hören müssen 🙂

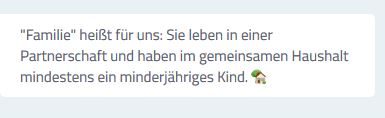

Als nächstes folgen Fragen zum Geburtsdatum (ich bin 32 Jahre alt) und der Familiensituation. Hier gebe ich entsprechend an, dass ich eine Familie per Definition habe.

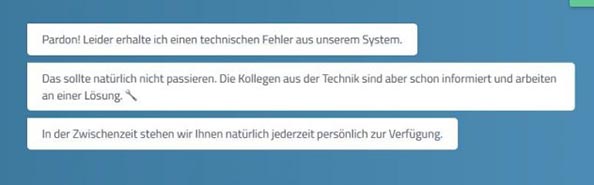

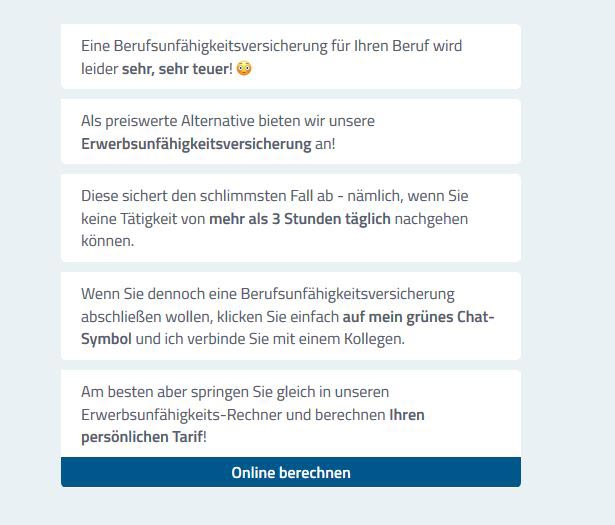

Das war dann aber auch schon alles an Fragen bis dato. Ich gelange in eine Auswahlmaske, in der ich die Höhe meiner Berufsunfähigkeitsrente auswählen kann. Mir empfiehlt die „persönliche Onlineberaterin Melanie“ zwar eine Absicherung in Höhe von 60% meines Bruttoeinkommens (im Rahmen der Nachversicherung ohne Gesundheitsprüfung in den Versicherungsbedingungen geht es übrigens maximal bis 50% vom Bruttoeinkommen), als ich die persönliche Bedarfsermittlung in Anspruch nehmen will, komme ich nicht weiter. Ich muss sogar wieder ganz von vorne anfangen.

Alle Daten noch einmal neu eingegeben wähle ich nun testweise die vorgegebenen 1.000,- Euro Rente und wähle im nächsten Schritt (abweichend) das Endalter 67.

Alle Daten noch einmal neu eingegeben wähle ich nun testweise die vorgegebenen 1.000,- Euro Rente und wähle im nächsten Schritt (abweichend) das Endalter 67.

Sollen wir Ihnen das Thema näher erklären?

Falls Sie spezielle Fragen haben, die in diesem Text nicht beantwotet werden können, zögern Sie nicht uns zu kontaktieren!

Preis und Leistung

Als Beitrag soll ich im Monat 47,57 Euro zahlen. Sollten die Gewinne der Versicherung sinken, ist mir ein Beitrag von 63,42 Euro garantiert (Tarifbeitrag).

Zum Vergleich: Mit der Canada Life (Zahl- und Tarifbeitrag 43,- Euro) und der Bayerischen (Zahlbeitrag 46,36 Euro / Tarifbeitrag 75,38 Euro) haben zwei Tarife einen vergleichbaren Beitrag bei wesentlich besseren (und schon empfehlenswerten) Versicherungsbedingungen.

Auch einen Top-Tarif in der BU-Versicherung können Sie für einen Zahlbeitrag von 52,58 Euro (Tarifbeitrag 67,42 Euro) bekommen. In diesem Fall bei der Alten Leipziger.

Gerne hätte ich nun auch einen Beitragsvergleich z.B. für einen Krankenpfleger aufgeführt. Aber, die Hannoversche Direktversicherung möchte mich dann nicht und will mir lieber die wesentlich schlechtere Erwerbsunfähigkeitsversicherung andrehen.

Gesundheitsfragen und Abschluss

Also gehe ich als Bürokaufmann weiter. Es folgen einige Fragen zum Gesundheitszustand, Körpergröße- und Gewicht. Schön ist an dieser Stelle, dass weniger Fragen gestellt werden als bei vielen anderen Versicherungsgesellschaften.

Zuerst gebe ich vor recht gesund zu sein. Eine Sprunggelenksfraktur in 2014 gebe ich dabei an inkl. stationärem Aufenthalt. Als Nichtraucher mit 182 cm Körpergröße und 85 Kilogramm würde mich die Hannoversche Direktversicherung ohne Probleme nehmen.

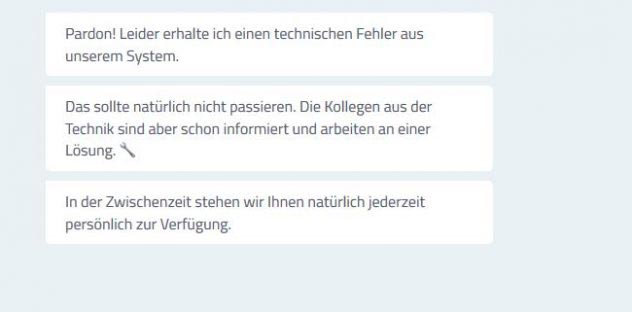

Ich starte also noch einmal einen Versuch mit der Angabe, dass ich zusätzlich unter Heuschnupfen leide und 3 Zigaretten am Tag rauche. In der Erwartung auf ein Ergebnis werde ich wieder enttäuscht. Nun habe ich keine Lust mehr alle Daten neu einzutragen. Ich breche hier genervt ab.

Fazit

Alles was Online, schnell und billig ist hat einen gewissen Reiz. Sie können es eben selbst erledigen. Ohne jemanden anrufen oder anmailen zu müssen.

Aus meiner Sicht lohnt sich dieses Angebot der Hannoversche Direktversicherung ganz und gar nicht weil:

- die Versicherungsbedingungen schlecht sind

- günstig ist der Vertrag im Vergleich auch nicht

- nach zwei Abbrüchen im Prozess, durch den Server der Versicherung, gebe ich genervt auf. Schnell ist etwas anderes.

Meine Empfehlung: Suchen Sie sich jemanden, der sich für Sie Zeit nimmt und Ihnen den Tarif ermittelt, der zu Ihnen passt und von sehr guter Qualität ist und für Sie auch noch den Papierkram erledigt.

0 Kommentare