Ich mag die Berufsunfähigkeitsversicherung von der AXA schon seit längerer Zeit. Gute Ansätze in den Versicherungsbedingungen und speziell für IT-Berufe ein sehr gutes Pricing.

Allerdings erfüllte die AXA BU nicht alle meiner „Must Haves“ in ihren Bedingungen und hatte darum nicht immer einen ganz so leichten Stand.

Seit April 2021 gibt es einen neuen Tarif mit ein paar echten Überraschungen.

Ob die AXA es jetzt endlich schafft alle meine Must Haves zu erfüllen und wie ich die neue BU-Versicherung der AXA jetzt bewerte, das lesen Sie in diesem Artikel.

Sollen wir Ihnen das Thema näher erklären?

Falls Sie spezielle Fragen haben, die in diesem Text nicht beantwotet werden können, zögern Sie nicht uns zu kontaktieren!

Erfüllt die neue AXA Berufsunfähigkeitsversicherung jetzt die wichtigsten Bedingungen?

Um die Qualität einer BU – Versicherung zu bewerten, lege ich ein Mindestmaß an Qualittät anhand meine „Must Haves“ voraus.

Dazu gehören unter anderem die Regelungen zur konkreten Verweisung, ein Verzicht auf die abstrakte Verweisung, die Mitversicherung von (einfachem) Kräfteverfall, ein Verzicht auf die Meldung von gesundheitlichen Besserungen im Leistungsfall, der Verzicht auf die Kündigung durch die Versicherung bei unverschuldeter Verletzung der Anzeigepflicht und die Formulierung der „Arztanordnungsklausel“.

Gerade im letzten Punkt hat die AXA bisher noch ein Minus von mir erhalten.

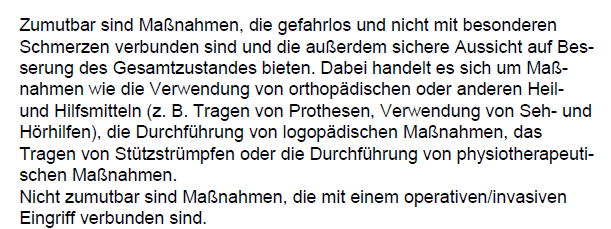

Arztanordnungsklausel AXA BU alt

Im alten Bedingungswerk heißt es: Zumutbar sind Maßnahmen. Da diese Maßnahmen in den Bedingungen keinerlei Bezug zu ärztlichen Heilbehandlungen haben, könnte eine Versicherung hier mehr draus machen, als dem Kunden im Leistungsfall recht sein kann.

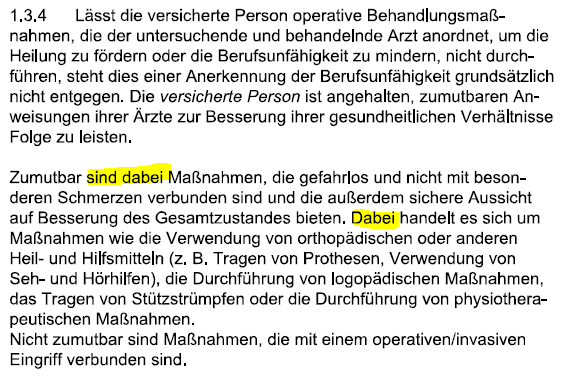

Arztanordnungsklausel AXA BU 04.2021

Im neuen Bedingungswerk nimmt die Versicherung mit dem Wort „dabei“ direkten Bezug auf den vorherigen Absatz und damit auf die „…zumutbaren Anweisungen ihrer Ärzte…„.

Damit hat die AXA nun formal alle meine Must Haves positiv besetzt und damit die Mindesthürde übersprungen.

Allerdings geht es auch noch besser. Generell mag ich es lieber, wenn das Wort Maßnahmen komplett gestrichen wird und zum Beispiel durch (einfache) Heilbehandlungen ersetzt ist.

Aber etwas Luft nach oben schadet ja bekanntlich nie!

Der Versuch einer Teilzeitklausel?

Seitdem die Condor Lebensversicherung im Jahr 2019 eine Teilzeitklausel im Markt eingeführt hat und diese mit viel Marketing als „unfassbar wichtig“ anpreist, springen immer mehr Versicherungen in ihren Berufsunfähigkeitstarifen auf dieses Thema auf.

Wenn Sie dieses Thema näher interessiert, dann lesen Sie meinen Artikel „Teilzeitklausel in der BU Versicherung. Worauf kommt es hierbei an?„

Auch an der AXA geht dieses Thema nicht vorbei.

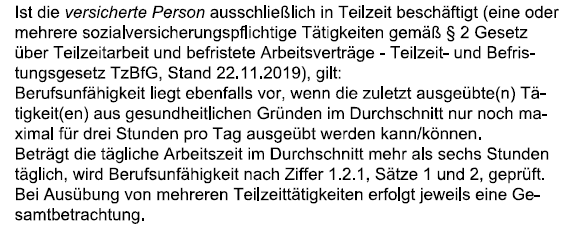

Teilzeitklausel AXA Berufsunfähigkeitsversicherung 04.2021

Bei dieser Klausel geht es um die Kundinnen und Kunden, die ausschließlich mindestens einer Tätigkeit in Teilzeit nach §2 des Gesetz über Teilzeitarbeit und befristete Arbeitsverträge in der Fassung vom 22.11.2019 nachgehen. Das bedeutet ganz konkret, dass diese Regelung ausschließlich Arbeitnehmerinnen und Arbeitnehmer betrifft und nicht für Selbstständige oder Freiberufler gilt.

Außerdem wird in der Klausel der AXA festgelegt, dass Sie bereits dann berufsunfähig sind, wenn Sie in den zuletzt ausgeübten (Teilzeit-) Tätigkeiten maximal 3 Stunden pro Tag arbeiten können.

Allerdings spielt die reine zeitliche Betrachtung in der Leistungsprüfung der Berufsunfähigkeitsversicherung eine eher untergeordnete Rolle.

Wesentlich entscheidender ist die „qualitative Prüfung“. Sprich: es ist zu prüfen ob trotz der Einschränkungen durch eine Krankheit oder einen Unfall noch ein sinnvolles Arbeitsergebnis erzielt werden kann. Die Teilzeitklausel der AXA hat daher aus meine Sicht keinen großen Mehrwert.

Berufsunfähigkeit bei Auszubildenden, Schülern und Studenten

Machen wir es kurz: Schüler finden auch in der aktuellen Version der AXA Berufsunfähigkeitsversicherung keine Berücksichtigung.

Auszubildene und Studenten sind zwar grundsätzlich in ihrer jeweiligen Tätigkeit (Ausbildung / Studium) versichert, aber die Lebensstellung, die mit dem jeweiligen Abschluss erreicht wird, findet erst ab der zweiten Hälfte der Ausbildung bzw. des Studiums eine Berücksichtigung.

In der ersten Hälfte des Studiums und der Ausbildung wird im Rahmen der konkreten Verweisung auf den zuletzt erreichten Ausbildungsstand abgestellt. Und das kann in vielen Fällen von Nachteil sein.

Damit ist diese Berufsunfähigkeitsversicherung für Schüler gar nicht und für Azubi und Studenten nur bedingt geeignet.

Gute Gestaltungsspielräume bei Zahlungsproblemen

Wenn Sie kurzfristig in die Situation kommen, dass Sie Ihren Beitrag für die BU-Versicherung nicht bezahlen können (z.B. wegen Arbeitslosigkeit oder Elternzeit), kann eine Stundung der Beiträge sinnvoll sein. Dabei bleibt die versicherte BU-Rente in voller Höhe bestehen, obwohl Sie Ihre Beiträge aktuell nicht bezahlen müssen.

Bei der AXA ist dies bereits nach einer Vertragslaufzeit von einem Jahr möglich. Sie haben dann die Möglichkeit bis zu 24 Monate Ihre Beiträge bei vollem Versicherungsschutz auszusetzen und diese danach in bis zu 48 Monatsraten wieder zurück zu zahlen.

Wenn Sie die Studung wegen einer Elternzeit, eines Sabbatjahres, wegen Erwerbsunfähigkeit oder Pflegebedürftigkeit nehmen möchten, berechnet die AXA keine Zinsen dafür. Im Fall einer Erwerbsunfähigkeit oder Pflegebedürftigkeit sollten Sie allerdings auch über einen BU-Leistungsantrag nachdenken.

Eine Dienstunfähigkeitsklausel gibt es auf Zuruf

Weiterhin bietet die AXA bei einem Wechsel in ein Beamtenverhältnis die Möglichkeit an, den Vertrag auf die Deutsche Beamtenversicherung (DBV) umzustellen und somit eine Dienstunfähigkeitklausel einzuschließen.

Diese Umstellung erfolgt innerhalb der ersten 24 Monate nach Berufswechsel zwar ohne neue Gesundheitsprüfung, aber der Vertrag wird dann in dem dann gültigen Tarif und mit einer neuen beruflichen Tätigkeit eingestuft. Das kann Auswirkungen auf den Beitrag haben.

Wie flexibel lässt sich der Versicherungsschutz an spätere Veränderungen anpassen?

Wichtig sind in der Berufsunfähigkeitsversicherung die Nachversicherungsgarantien, damit Sie die BU-Rente an einen erhöhten Bedarf anpassen können. Leider verzichtet die AXA dabei lediglich auf eine erneute Gesundheitsprüfung. Das bedeutet für Sie, dass Sie der Versicherung ein neues Hobby und einen neuen, eventuell teureren Beruf für den erhöhten Teil melden müssen.

Besser wäre hier der komplette Verzicht auf eine Risikoprüfung.

Die Rente lässt sich über die Nachversicherungsgarantie auf bis zu 2.500,- Euro Monatsrente anpassen. Diese Grenze liegt schon seit Jahrem im Marktschnitt. Da wünsche ich mir mit Blick auf die künftige Inflation mehr Möglichkeiten.

Über die 2.500,- Euro hinaus bietet die AXA einen guten Inflationsausgleich über die Dynamik. Damit lässt sich die Rente zum Beispiel um 5% pro Jahr erhöhen. Allerdings ist auch damit Schluss, sobald 5.000,- Euro Monatsrente erreicht sind. Bei einem jungen Kunden, der über mehrere Jahrzehnte versichert ist, kann es dann schon mal eng werden.

Es gibt auch eine Verlängerungsgarantie

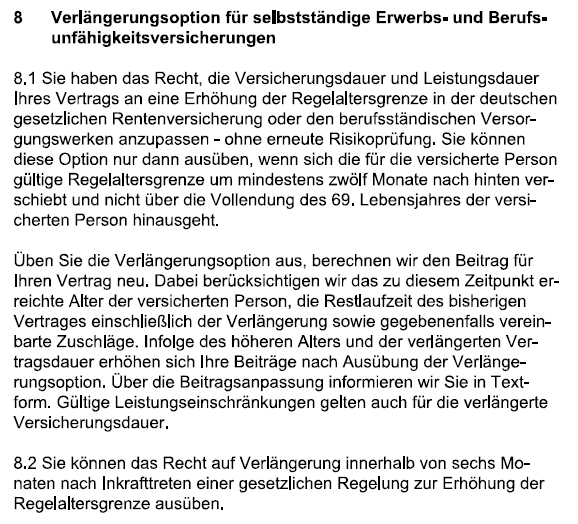

Wenn sich die Regelaltersgrenze in der deutschen Rentenversicherung oder Ihrem berufsständischen Versorgungswerk verlängert, dann bietet die AXA die Möglichkeit, dass Sie die Versicherungs- und Leistungsdauer ebenfalls anpassen.

Verlängerungsoption AXA Berufsunfähigkeitsversicherung 04.2021

Im Detail ist diese Möglichkeit für mich allerdings noch zu wenig.

Erstens, weil die Option innerhalb von 6 Monaten ausgeübt werden muss (hier ist der Marktstandard mit 12 Monaten deutlich großzügiger).

Zweitens sind die Regelungen sehr eng gefasst: Verlängerung mindestens um 12 Monate, maximal bis zum 69. Lebensjahr.

Und Drittens wird das bei der Verlängerung erreichte Alter zu Grunde gelegt und macht den neuen Versicherungsschutz damit enorm teuer.

Positiv ist immerhin, dass die Option bis zu Ihrem 50. Lebensjahr ausgeübt werden kann.

Für wen eignet sich die Berufsunfähigkeitsversicherung der AXA?

Die AXA hat sich mit ihrer Berufsunfähigkeitsversicherung zum April 2021 erneut verbessert. Ganz grobe Fehler sucht man jetzt aus meiner Sicht vergeblich und alle meine „Must Haves“ sind erfüllt.

Im Detail gibt es dann aus meiner Sicht noch Verbesserungspotential. Neben der reinen Betrachtung der Versicherungsbedingungen müssen wir uns aber auch noch mit dem Ergebnis der jeweiligen Risikovoranfrage und mit dem Beitrag befassen.

Und was kostet die neue BU der AXA?

Ein Informatiker mit abgeschlossenem Studium und einer 100%igen Bürotätigkeit bezahlt für 2.000,- Euro BU-Rente bis zu seinem 67. Lebensjahr einen monatlichen Beitrag von 66,98 Euro (Tarifbeitrag 97,07 Euro), wenn er den Vertrag mit 31 Jahren abschließt.

Ein gleichaltiger angestellter Architekt bezahlt für die identische Rentenhöhe und Vertragslaufzeit einen Beitrag von monatlich 71,86 Euro (Tarifbeitrag 104,15 Euro).

Für einen studierten Consultant mit 100% Bürotätigkeit steigt der Beitrag bei den gleichen Parametern auf 104,63 Euro (Tarifbeitrag 151,64 Euro) im Monat.

Die Berufsunfähigkeitsversicherung für einen Verwaltungsbeamten kostet bei der AXA bzw. DBV für 1.000,- Euro Rentenhöhe bis zum 67. Lebensjahr 80,69 Euro (Tarifbeitrag 114,05 Euro), wenn unser Kunde den Vertrag mit 31 Jahren abschließt.

Soll dann noch eine Teil – Dienstunfähigkeitsklausel dazukommen, erhöht sich der Beitrag auf 88,69 Euro bei 125,36 Euro Tarifbeitrag.

Die Beitragsunterschiede zeigen dabei sehr deutlich, dass das statistische Risiko bei einem Consultant noch einmal deutlich höher ist, als bei einem Informatiker. Auch das kann ein wichtiger Grund sein schon als Schüler eine Berufsunfähigkeitsversicherung abzuschließen.

Das BU-Profi-Fazit

Aus meiner Sicht hat die AXA einen großen Schritt gemacht. Das lobe ich ausdrücklich und damit ist die Berufsunfähigkeitsversicherung von AXA bei meinen Kunden auch im engeren Kreis.

Insbesondere bei Verwaltungsbeamten bietet sie nun neben der BU der Bayerischen wieder eine super Alternative inklusive Dienstunfähigkeitsklausel über die DBV.

Wohl das größte Manko der AXA und DBV ist allerdings, dass sämtliche Nachversicherungsmöglichkeiten gestrichen werden, wenn Sie eine Ausschlussklausel in Ihren Vertrag bekommen. Das machen viele andere Versicherungen deutlich besser.

Wenn Sie wissen wollen, ob die Berufsunfähigkeitsversicherung von AXA bzw. DBV zu Ihnen passen, dann vereinbaren Sie gerne bei mir Ihren KOSTENFREIEN KENNENLERNTERMIN.

0 Kommentare