Nachdem gerade in diesem Jahr immer mehr Versicherungsgesellschaften auf den Zug mit aufspringen, habe ich mich mit der Frage beschäftigt “Welche sind die besten Grundfähigkeitsversicherungen im Jahr 2022”?

Um die Bewertung so objektiv wie möglich zu gestalten, bewerte ich fast ausschließlich nachprüfbare Kriterien bzw. die Regelungen in den Versicherungsbedingungen der Grundfähigkeitsversicherung.

Das Verhalten im Leistungsfall, Prozessquoten und Leistungsquoten spielen dabei für mich keine Rolle, da diese für die kommenden Jahrzehnte nicht garantiert sind und maximal einen Blick in die Vergangenheit ermöglichen.

Als einziges subjektives Kriterium werde ich noch die Qualität der Risikoprüfung bei meinen Kundinnen und Kunden mit einfließen lassen. Dies gilt dann zumindest für alle, die sich eine Grundfähigkeitsversicherung von mir vermitteln lassen.

Sollen wir Ihnen das Thema näher erklären?

Falls Sie spezielle Fragen haben, die in diesem Text nicht beantwortet werden können, zögern Sie nicht uns zu kontaktieren!

Wie bewerte ich die Grundfähigkeitsversicherungen (GFV)?

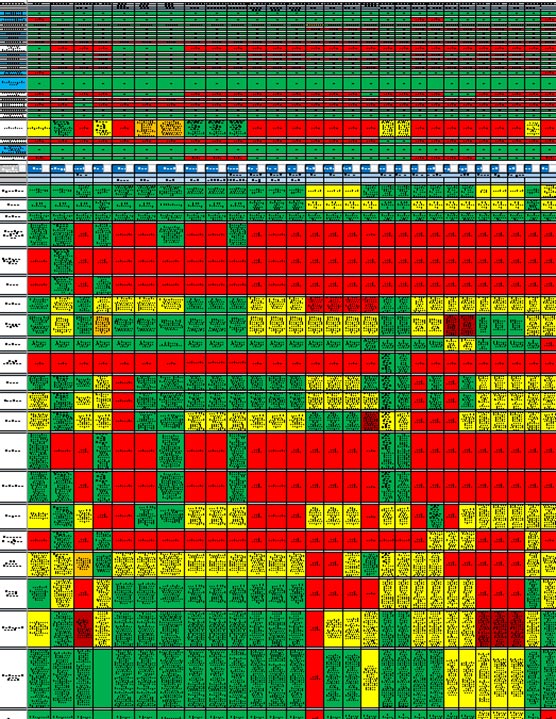

Genau wie für die Berufsunfähigkeitsversicherung habe ich auch in der Grundfähigkeitsversicherung eine eigene Datenbank angelegt, die exklusiv für unsere versicherten Kunden zur Verfügung steht.

Auszug Datenbank Grundfähigkeitsversicherung DER BU-Profi

Wie auch in der Berufsunfähigkeitsversicherung müssen die Tarife meine BU-Profi MUST HAVES zu 100 % erfüllen, damit die Basis für einen guten Versicherungsschutz gelegt ist.

Aufgrund der Unterschiede zwischen Berufsunfähigkeits- und Grundfähigkeitsversicherung fallen diese allerdings etwas kürzer aus, da es hierbei zum Beispiel keine abstrakte Verweisung oder konkrete Verweisung geben kann und dies demnach keine Rolle in der Bewertung spielt. Auch eine Umorganisation kann nicht geprüft werden.

Bis vor wenigen Monaten macht es auch noch einen großen Unterschied, ob die Versicherung einen Verlust der Grundfähigkeit über 6 Monate oder über 12 Monate verlangt hat. Da sich die 6 Monate aber mittlerweile fast bei allen (guten) Verträgen zum Standard entwickelt haben, können Sie davon ausgehen, dass die meisten Anbieter der Grundfähigkeitsversicherung bereits ab einem Verlust von sechs Monaten die Leistung bewilligen.

Beim Leistungsversprechen der GFV geht es dagegen sehr stark um die Formulierung der einzelnen Fähigkeiten. Und je schwerer die Grundfähigkeit an sich auszuüben ist, desto schneller kann sie verloren gehen. Und je schneller der Verlust einer Fähigkeit erreicht ist, umso eher erhalten Versicherte ihre Rente aus der Grundfähigkeitsversicherung.

Welche Grundfähigkeiten gibt es und wie sollten diese definiert sein?

Wir gucken uns im Folgenden die unterschiedlichen Fähigkeiten einmal genauer an, die im Rahmen einer Grundfähigkeitsversicherung versichert werden können. Hierbei ist wichtig zu wissen, dass nicht alle bei jedem Versicherer zu bekommen sind und ich sicherlich auch die eine oder andere seltene Grundfähigkeit nicht aufgeführt habe.

Das hat auch damit zu tun, dass nicht jede Fähigkeit an sich sinnvoll ist. Wir können zum Beispiel davon ausgehen, dass in den meisten Fällen “Der Gebrauch einer Hand” schon längst nicht mehr möglich ist, bevor auch “Die Benutzung des Smartphones” als Leistungsauslöser eintritt.

In der Bewertung gebe außerdem nicht ich die Benchmark vor, sondern der Markt. Von den vorhandenen Grundfähigkeiten bewerte ich, welche eher zur Leistung führt und bei welcher Formulierung Sie länger warten müssen beziehungsweise kränker sein müssen, damit Sie Ihre Grundfähigkeitsrente erhalten.

Daraus ergibt sich eine marktführende Regelung (in meiner Tabelle grün angemarkert), eine Regelung, die vorhanden, aber nicht marktführend ist (gelb markiert) und Formulierungen, die (orange) schlechter als der Durchschnitt oder (rot) nicht vorhanden sind.

Merken Sie sich das, denn das wird in meiner Bewertung weiter unten noch wichtig.

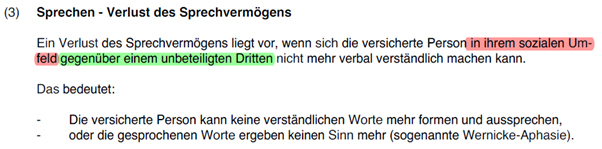

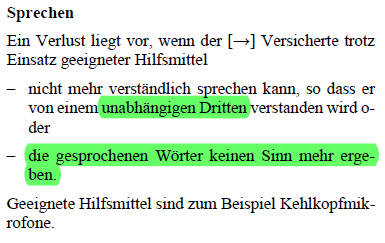

Die Grundfähigkeit “Sprechen”

Bei der Grundfähigkeit „Sprechen“ gibt es grob gesagt zwei unterschiedliche Formulierungen am Markt.

Während zum Beispiel bei der Grundfähigkeitsversicherung der Gothaer der Sprachgebrauch so stark eingeschränkt sein muss, dass Versicherte sogar von ihrem sozialen Umfeld (Eltern, Kinder, Ehepartner/in) nicht mehr verstanden werden können, reicht es bei der Grundfähigkeitsversicherung der Bayerischen schon aus, wenn ein unabhängiger Dritter sie nicht mehr verstehen kann.

Grundfähigkeit sprechen Gothaer

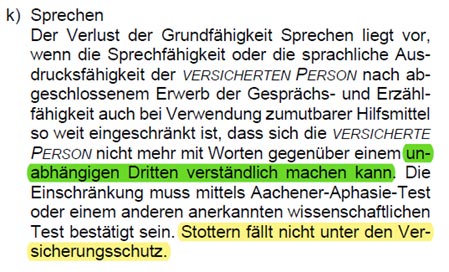

Dafür fällt jedoch “stottern” nicht unter den Versicherungsschutz bei der Bayerischen.

Grundfähigkeit sprechen Alte Leipziger

Hierbei ist die beste Regelung zum Beispiel bei der Grundfähigkeitsversicherung der Alte Leipziger zu bekommen.

Grundfähigkeit sprechen Alte Leipziger

Die Fähigkeit zu “Hören”

Bei der Grundfähigkeit “Hören” gibt es wieder einige Unterschiede zu beachten. Diese sind gerade Laien auf den ersten Blick meistens gar nicht klar.

Versicherungen wie die Signal Iduna, die Stuttgarter oder auch die Swiss Life verlangen eine Hörminderung auf beiden Ohren von mindestens 80 %.

Andere Versicherungen wie die Basler, die Dortmunder, die Alte Leipziger oder auch die Nürnberger verlangen eine Hörminderung beidseits von mindestens 60 dB.

Erst ein Blick in die Klassifizierung der WHO sowie der Einteilung nach dem Grad der Behinderung sorgt für Klarheit.

Bei den 80 % Hörminderung müssen Sie schon eine “an Taubheit grenzende” Einschränkung haben. Dagegen liegen Sie bei 60 Dezibel Hörschädigung noch im Bereich der “Mittelgradigen Hörschäd igung”.

Im Leistungsfall macht das durchaus einen gewaltigen Unterschied!

Die Fähigkeit des “Sehvermögens”

Bei der Grundfähigkeit “Sehen” zeigt sich eine größere Einigkeit bei den Versicherungsgesellschaften. In der Regel zahlen die meisten Gesellschaften die Grundfähigkeitsrente, wenn das Sehvermögen auf beiden Augen so stark eingeschränkt ist, dass auf dem besseren Auge maximal noch 5 % restliche Sehleistung bestehen.

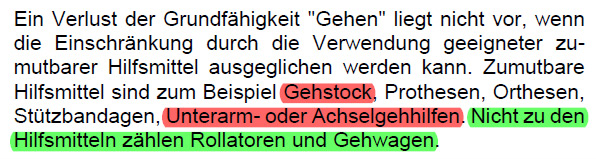

Die Grundfähigkeiten “Gehen” und “Treppensteigen”

Beim “Gehen” sowie beim “Treppensteigen” zeigen sich allerdings wieder erhebliche Unterschiede. Grundsätzlich gilt erst einmal das Motto: je länger die Distanz, desto besser ist es für Sie als Versicherte Person.

Hier hat der Markt der Grundfähigkeitsversicherungen mittlerweile einen Standard bei 400 Meter beim Gehen und 12 Stufen beim Treppensteigen definiert.

Die Frage ist allerdings das “WIE” Sie diese Distanz schaffen müssen.

Während Sie die 400 Meter zum Beispiel bei der Grundfähigkeitsversicherung der Allianz und der Nürnberger am Stück schaffen müssen, verlangen die Alte Leipziger und die Basler, dass Sie unterwegs eine Minute Pause machen dürfen.

So ist es bei den Versicherungen ohne Pause schwerer die Distanz zu schaffen und leichter an Ihre Leistung zu kommen.

Die Helvetia setzt sogar noch einen drauf!

Grundfähigkeit Gehen Helvetia

Neben den üblicherweise zulässigen Prothesen als Hilfsmittel verlangen die Schweizer bei ihrer Grundfähigkeitsversicherung auch, dass Sie die Strecke (400 Meter, mit bis zu 1 Minute Pause) mit einem Gehstock oder “Krücken” hinterlegen.

Damit wird die Leistungswahrscheinlichkeit zunehmend geringer…

Ähnlich sieht das auch beim “Treppensteigen” aus. Hierbei wird in der Regel eine Distanz von 12 Treppenstufen hoch und direkt wieder runter vorausgesetzt. Dabei unterscheiden sich die Klauseln zum Beispiel dadurch, dass bei einigen Versicherungen das Festhalten am Treppengeländer als “Hilfsmittel” dient und bei anderen nicht. Auch hierbei verlangen einige Tarife eine Pause von bis zu einer Minute.

Hierbei gibt es aus meiner Sicht nicht DIE perfekte Lösung. Niemand verzichtet auf eine Pause UND auf das Treppengeländer.

Allerdings gibt es einige Bedingungen, bei denen die Pause und das Treppengeländer in Kombination erforderlich ist. Diese Regelung ist dann qualitativ schlechter.

Noch weniger kundenfreundlich zeigt sich z.B. Die Stuttgarter, die bei der Distanz die 12 Treppenstufen nur hoch ODER runter verlangt. Zusätzlich die Minute Pause und das Treppengeländer als Hilfsmittel.

Die Fähigkeit zu “stehen”

Beim Stehen hätte ich fast gesagt, dass sich der Markt wieder einig ist. In der Regel bekommen Sie dann Ihre Grundfähigkeitsrente, wenn Sie keine 10 Minuten mehr selbstständig stehen können.

Auch hier geht Die Stuttgarter mit ihrer Grundfähigkeitsversicherung einen gesonderten Weg. Die Versicherung aus dem “Ländle” verlangt nämlich anstelle des freien Stehens, dass Sie sich durchaus abstützen müssen.

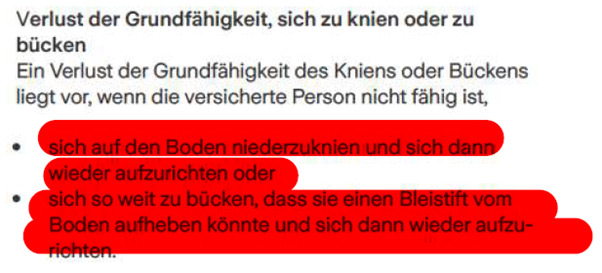

Fähigkeit “Knien” und “Bücken”

Auch beim Knien und beim Bücken steckt der Teufel im Detail.

Bei beiden Grundfähigkeiten geht es dabei um die Frage, ob Sie mit beiden Knien bzw. den Fingern beider Hände auf den Boden kommen müssen oder ob es ausreicht, wenn Sie mit einem Knie den Boden erreichen bzw. mit den Fingern einer Hand.

Da es (gerade mit gesundheitlichen Einschränkungen) deutlich schwerer ist beide Hände / Knie auf den Boden zu bekommen und von dort direkt wieder hochzukommen, erhalten Sie so schneller Ihr Geld.

Die Zurich macht es in ihrer Grundfähigkeitsversicherung hierbei sehr geschickt. Um der konkreten Angabe (eine Hand, beide Hände) beim Bücken auszuweichen, schreiben Sie “dass es nicht mehr möglich ist, sich zu bücken, um einen Bleistift vom Boden aufheben zu können”.

Da man Bleistifte für gewöhnlich mit einer und nicht mit beiden Händen aufhebt, ist dies die schlechtere Regelung.

Fähigkeit Knien und Bücken Zurich

Die Fähigkeit des “Arm Gebrauchs”

Wenn es um die Fähigkeit “Gebrauch des Arms” geht, stellt sich zuerst einmal die Frage, ob hierbei beide Arme eingeschränkt sein müssen oder ob ein Arm ausreicht.

Schreibt die Versicherung zum Beispiel nur, dass Sie sich keine Jacke mehr anziehen können müssen, um Ihre Rente zu erhalten, dann müssen beide Arme geschädigt sein. Denn selbst mit nur noch einem Arm lässt sich eine handelsübliche Jacke anziehen. Nicht ganz einfach, aber es geht.

Wenn diese Frage geklärt ist, dann ist es gut, wenn die Versicherung verlangt, dass Sie den Arm nicht mehr seitlich abspreizen und auf Schulterhöhe halten zu können und danach nach vorne zu bewegen und in beide Richtungen zu drehen.

Mit dieser Formulierung haben Sie dann möglichst großflächig Ihr Schultergelenk beteiligt und eine hohe Leistungswahrscheinlichkeit.

Einige Versicherungen wie die Alte Leipziger, die Basler oder die Bayerische ergänzen dann (zum Vorteil der Kunden) den oben genannten Passus noch um die Fähigkeit den Schürzengriff oder Nackengriff ausführen zu können.

Fähigkeit “Gebrauch der Hand”

Ähnlich sieht es auch beim Gebrauch der Hand aus: ist eine Hand gemeint oder müssen beide Hände gleichzeitig funktionsunfähig sein?

Außerdem gilt hier das Motto “vom groben zum feinen”, sprich: erst einmal sollten grobmotorische Fähigkeiten wie das Schließen und Öffnen einer Wasserflasche oder der Gebrauch einer Schwere definiert sein und danach im besten Fall auch feinmotorische Fähigkeiten wie das Zusammendrehen einer 8 mm Schraube auf die dazugehörige Mutter.

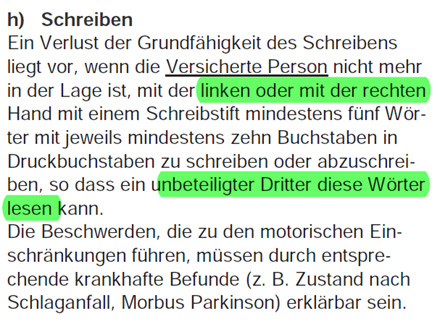

Fähigkeit “Schreiben”

Um die Fähigkeit zu Schreiben in der Grundfähigkeitsversicherung zu verlieren, müssen bei vielen Versicherungen beide Hände gleichzeitig betroffen sein.

Bedeutet: Sie können mit keiner Hand mehr mindestens 5 Wörter á 5 Buchstaben leserlich schreiben.

Um das zu erreichen, müsste schon relativ viel passieren.

Auch hier zeigen einige Versicherungen wie die Barmenia und auch die Alte Leipziger, dass es auch besser geht.

Bei diesen Versicherern geht es darum, dass Sie mit Ihrer Schreibhand keine 5 Wörter á 10 Buchstaben mehr schreiben können.

Bei der Swiss Life ist es sogar egal, welche Hand betroffen ist.

Fähigkeit Schreiben Klinik Rente / Swiss Life

Fähigkeit Benutzung der Tastatur, des Smartphone und Tablet

Ob nun die Benutzung der Tastatur, des Smartphones und Tablets, neben dem eben genannten “Schreiben” auch mitversichert ist oder nicht, ist für mich in der Beratung eher zweitrangig.

Denn alle diese drei Fähigkeiten setzen voraus, dass ich noch einen Finger meiner Hände bedienen kann, um damit eine Reihenfolge an Buchstaben und / oder Zahlen in die Tasten zu hauen. Oder eben am Touch Bildschirm einzugeben.

Bevor diese Fähigkeit verloren ist, sind andere Fähigkeiten wie das Schreiben schon lange nicht mehr möglich.

Fähigkeit “Bildschirmarbeit”

Anders sieht es meiner Meinung nach bei der Fähigkeit “Bildschirmarbeit” aus. Hieraus erhalten Sie Ihre Leistung, wenn es Ihnen nicht mehr möglich ist, für länger als zwei Stunden Symbole und Wörter am Bildschirm zu erkennen.

Gerade die tägliche Arbeit in Ihrem Beruf mit Computer, Laptop und Tablet plus der immer mehr steigende Konsum digitaler Medien ist nachweislich schlecht für unsere Augen.

Es hat zwar noch keine Arbeits-Generation gegeben, die vom Eintritt ins Berufsleben bis zur Rente eine derart hohe “Bildschirm-Belastung” hatte, der zunehmende Bedarf an Sehhilfen lässt aber durchaus Schlüsse ziehen.

Dieser Leistungsauslöser ist aus meiner Sicht ein gutes Beispiel für die Relevanz der Mitversicherung von (altersentsprechendem) Kräfteverfall, denn nicht immer muss eine starke Sehbehinderung, die erst über einen längeren Zeitraum Probleme macht, durch eine Krankheit hervorgerufen werden.

Fähigkeit “Fahrrad fahren”

Bei dieser Fähigkeit geht es in der Regel um die Frage, ob Sie noch mindestens einen Kilometer innerhalb von 10 Minuten mit einem Fahrrad zurücklegen können.

Die einzelnen Tarife verstehen unter einem Fahrrad dabei durchaus etwas anderes, als Sie oder ich, wenn wir an einen Drahtesel denken. Beispielsweise zählt bei der Basler, der Gothaer und der Nürnberger auch ein sogenanntes Sesselrad zu den Fahrrädern. Dieses hat drei Räder und kann daher nicht umkippen, wenn Sie Ihr Gleichgewichtssinn verloren haben.

Hierbei geht es dann ausschließlich um die motorische Fähigkeit die Beine bewegen zu können, um die Strecke in den 10 Minuten zu schaffen.

Anders sieht es hingegen bei zum Beispiel der Alte Leipziger, der Barmenia und der Bayerischen aus. In diesen Bedingungen ist klar geregelt, dass ein Fahrrad einspurig sein muss. Da dies die deutlich größere Herausforderung an den Körper darstellt, ist die Hürde für Ihre Grundfähigkeitsrente somit deutlich geringer.

Fähigkeit “Verlust des Führerscheins Klasse B”

In meinem Artikel zur wichtigsten aller Grundfähigkeiten bin ich schon sehr detailliert darauf eingegangen, warum der Verlust des Führerscheins eines Kfz (Klasse B / alte Klasse 3) auf jeden Fall in jeder Grundfähigkeitsversicherung enthalten sein sollte.

Hierbei gibt außerdem große Unterschiede in der Qualität der einzelnen Versicherer.

Grundsätzlich sollten Sie auf die folgenden Punkte achten:

- Neben dem Entzug des Führerscheins sollte auch die freiwillige Abgabe aus gesundheitlichen Gründen ausreichen, damit Sie Ihr Geld bekommen.

- Es sollte klar definiert sein, dass es sich um den Verlust der Fahrlizenz Klasse B und Klasse 3 handelt oder alternativ beschrieben sein, dass die Fahrerlaubnis für einen PKW gemeint ist.Steht in den Bedingungen “der Verlust der Fahrlizenz für ein zulassungspflichtiges Kraftfahrzeug”, muss es sich nicht zwingend um ein PKW handeln. Als zulassungspflichtiges Kfz zählt zum Beispiel auch ein Mofa und ein Pedelec, das über 25 km/h fahren darf.

Ergänzung für LKW- und Busfahrer

Wenn Sie hauptberuflich LKW oder Bus fahren, dann bieten mittlerweile einige Versicherungen gegen einen (ordentlichen) Mehrbeitrag auch die Möglichkeit an, dass Sie bereits bei einem Verlust der Fahrlizenz Klasse C oder D Ihre Grundfähigkeitsleistung bekommen. Diese Fähigkeit ist im Gegensatz zu allen anderen bisher aufgeführten Leistungsauslösern jedoch häufig an Ihren Beruf gebunden.

Bei der Basler Grundfähigkeitsversicherung erhalten Sie nur dann eine Leistung, wenn der Führerschein eine elementare Rolle in Ihrer beruflichen Tätigkeit spielt.

Und im Bedingungswerk der Nürnberger ist geregelt, dass Sie kein Geld mehr bekommen, wenn Sie einen anderen, vom Einkommen und Ansehen her vergleichbaren, Beruf ausüben. Hier hält dann die konkrete Verweisung aus der Berufsunfähigkeitsversicherung auch Einzug in der Grundfähigkeitsversicherung.

Aus meiner Sicht widerspricht beides dem Wesen dieser Fähigkeiten-Versicherung. Gerade für Berufe, wie Bus- und LKW-Fahrer ist dies in vielen Fällen aber die beste Lösung, weil sie im Vergleich zur Berufsunfähigkeitsversicherung noch bezahlbaren Schutz bietet und Kraftfahrer auch von den anderen Fähigkeiten profitieren.

Absicherung bei psychischen Erkrankungen?

Grundsätzlich gilt, dass bei allen oben genannten Fähigkeiten ein Verlust durch psychische und psychosomatische Ursache ausgeschlossen ist. Damit sind auch Menschen mit psychischen Vorerkrankungen in der Grundfähigkeitsversicherung grundsätzlich noch gut versicherbar. Auch dann, wenn es in der Berufsunfähigkeitsversicherung schwer wird.

Bei sehr schweren Erkrankungen, wie dem fast vollständigen Verlust der geistigen Leistungsfähigkeit oder wenn die Notwendigkeit eines Betreuers besteht, dann sind auch geistige Krankheiten mitversichert. In beiden Fällen sind dies schon sehr harte Probleme, die zum Glück nicht allzu oft vorkommen.

Optional bieten viele Versicherungen darüber hinaus auch Leistungen bei psychischen Krankheiten an. Einmal durch die Arbeitsunfähigkeitsklausel (AU-Klausel) und zusätzlich durch den “Psyche-Baustein”.

Diesen Baustein gibt es wieder in vielen verschiedenen Ausführungen.

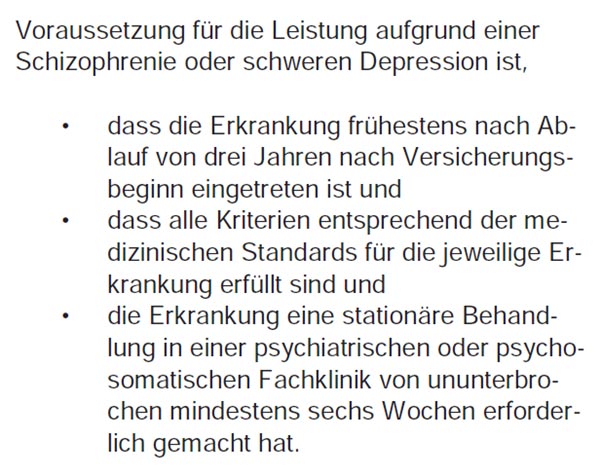

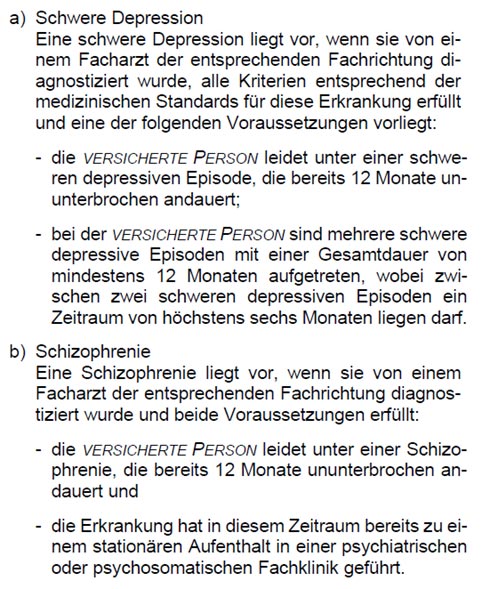

Bei der Klinik Rente der Swiss Life lässt sich gegen einen Mehrbeitrag Schizophrenie sowie schwere Depressionen versichern.

Die Schweizer machen es ihren Kundinnen und Kunden allerdings insgesamt sehr schwer an die Rente zu kommen.

Grundfähigkeit Psyche Swiss Life / KLINIK RENTE

Der Versicherungsschutz beinhaltet eine Wartezeit von drei Jahren (trotz Gesundheitsfragen) und es wird zwingend eine stationäre Behandlung vorausgesetzt, die mindestens 6 Wochen andauert.

Grundfähigkeit Psyche Die Bayerische

Die Bayerische hat die “Psyche-Klausel” bei Schizophrenie zwar auch an einen stationären Aufenthalt gebunden, die Dauer muss aber theoretisch nur einen Tag betragen.

Bei schweren Depressionen ist kein Aufenthalt in einer Klinik erforderlich!

Erwerbsminderung durch psychische Krankheiten

Andere Versicherungen wie die Basler und die Nürnberger gehen einen anderen Weg. Hierbei sind neben den Erkrankungen schwer Depression und Schizophrenie auch alle anderen psychischen und psychosomatischen Krankheiten (mit wenigen Ausnahmen wie Alkohol- und Drogenmissbrauch und absichtliches Erzeugen oder Vortäuschen von körperlichen oder psychischen Symptomen) versichert.

Der Haken an der Sache: diese Krankheit muss zu einer vollständigen Erwerbsunfähigkeit führen. Das bedeutet, dass Sie in keiner Tätigkeit mehr länger als 3 Stunden pro Tag arbeiten können.

Die Grundfähigkeiten sind sehr unterschiedlich

Oft wird kritisiert, dass es keine einheitlichen Regelungen und Vorgaben am Markt gibt. Viele Versicherungen “kochen ihr eigenes Süppchen”.

Das mag auch aus der Sicht von Ratingagenturen und Vergleichen wie Stiftung Warentest (Finanztest), Franke & Bornberg, Morgen & Morgen oder ähnliche Marktteilnehmer unschön sein. Klar, denn dazu muss man die Fähigkeiten und deren Auswirkungen verstehen und einzeln miteinander vergleichen.

Aus Kundensicht sehe ich hierbei im Gegenzug sehr viele Vorteile, denn individuell lässt sich so eine bedarfsgerechte Absicherung gestalten. Vorausgesetzt Sie holen sich professionelle Hilfe von einem Versicherungsmakler, der oder die sich auf dieses Thema spezialisiert haben.

Ja, das ist schon ein Wink mit dem Zaunpfahl, denn einen kostenlosen Kennenlern-Termin können Sie HIER direkt buchen

Welche Grundfähigkeitsversicherung ist die beste im Jahr 2022?

Fassen wir einmal zusammen, was wir bisher besprochen haben bzw. was Sie von mir lesen konnten:

- Wie auch bei der Berufsunfähigkeitsversicherung, spielen auch hier DIE BU-Profi MUST HAVES eine elementare Rolle

- Die Fähigkeiten sind sehr unterschiedlich formuliert

- Je anspruchsvoller eine Fähigkeit ist, desto schneller bekommen Sie Ihre Grundfähigkeitsrente

Schön wäre es sicherlich, wenn ich Ihnen einen Anbieter bzw. einen Tarif nennen könnte, den Sie dann einfach “blind” abschließen können.

Ganz so leicht ist es nicht, da es den perfekten Grundfähigkeits-Tarif nicht gibt. Bei jeder Gesellschaft müssen Sie auf das eine oder andere verzichten.

Es gibt vier Versicherungen, die dabei alle BU-Profi MUST HAVES erfüllen und zusätzlich die höchste Dichte an marktführenden (grün markierten Formulierungen) haben.

Diese sind:

- die Alte Leipziger (bei deren Bedingungswerk ich als externer Berater unterstützen durfte)

- die Basler / Baloise

- Die Bayerische

- die Nürnberger

Bei der Alte Leipziger und der Nürnberger bekommen Sie eine große Flexibilität durch ein “Baustein-System”, bei dem Sie sich viele Fähigkeiten nach Belieben zu- und abwählen können.

Bei den anderen beiden Tarifen erhalten Sie vorgefertigte Tariflinien (Basler Bronze, Silber und Gold / Die Bayerische Body, Body & Mind, Body & Mind Plus). Diese Tarifsysteme sind etwas einfacher, dafür aber auch nicht so flexibel.

Welcher dieser vier Tarife für Sie am sinnvollsten ist, kann je nach Ausgangslage (Risikovoranfrage und Antragsfragen) und den persönlichen Präferenzen bei den Fähigkeiten ganz unterschiedlich sein.

0 Kommentare