Seit dem Jahr 2017 hat Die Dortmunder eine Grundfähigkeitsversicherung auf dem Markt. Nach ein paar kleinen Anpassungen im Jahr 2019, gibt es im März 2021 einen komplett erneuerten Tarif. Den neuen Plan D.

Neben den Namen der einzelnen Tarifpakete (früher Die 9, Die 12 und Die 15 – heute Die 1, Die 2 und Die 3) wurde auch der Inhalt der Versicherung ganz neu gedacht.

Ob es der neue Plan D jetzt an die Spitze der Grundfähigkeitsversicherungen schafft? Seid gespannt! Ich bin es auf alle Fälle und habe mir die Details ganz genau angeguckt.

Sollen wir Ihnen das Thema näher erklären?

Was ist neu am neuen Plan D?

Die Dortmunder sind clever. Denn sie haben aus Fehlern der Vergangenheit gelernt. In den Vorgänger-Tarifen gab es aus meiner Sicht keine klare Struktur der Zusammensetzung der versicherten Fähigkeiten.

Das wurde nun geändert.

Im „Basis-Tarif“ mit dem Namen Die 1 sind jetzt schon alle Grundfähigkeiten enthalten. Das wertet das günstigere Paket somit deutlich auf.

Im Leistungspaket Die 2 findet sich jetzt zusätzlich eine Absicherung von Herz und Lunge wieder. Und die Rente wird bei ganz schweren Einschränkungen der geistigen Leistungsfähigkeit oder Verlust des eigenverantwortlichem Handelns gezahlt.

Die 3 hat zusätzlich zu den Leistungen aus den anderen Paketen noch eine Absicherung bei schweren Depressionen und Schizophrenie versichert. Damit ist es möglich auch psychische Leiden zu versichern. Hier haben die Dortmunder aber noch deutlich Verbesserungsbedarf, denn eine Rente wegen Schizophrenie setzt voraus, dass mindestens ein stationärer Aufenthalt in einer Klinik erfolgt. Wir sprechen hier also von ganz harten psychischen Erkrankungen.

Der Verlust der Fahrlizenz für den PKW ist jetzt auch auf Krafträder erweitert. Und es reicht jetzt aus, wenn Sie Ihren Führerschein aus medizinischen Gründen freiwillig abgeben. Er muss Ihnen also nicht mehr zwingend entzogen werden. Das ist ein großer Vorteil. Dieser Baustein ist, anders als bei vielen anderen Grundfähigkeitsversicherungen, weiter nur gegen einen Beitragszuschlag enthalten.

Es gibt bessere Bedingungen

Auch an den einzelnen Fähigkeiten haben die Dortmunder gefeilt. Die Fähigkeit zu hören ist jetzt bereits ab einer Höherminderung von 75% (vorher 80%) oder ab 60dB Hörminderung versichert.

Bei der Fähigkeit zu sprechen reicht es außerdem aus, wenn eine dritte Person Sie nicht mehr verstehen kann. Vorher war es nötig, dass sogar Ihr soziales Umfeld kein Wort mehr verstanden hat.

Die Fähigkeit zum Gebrauch einer Hand ist jetzt inhaltlich durch die Fähigkeit der Feinmotorik ergänzt. Es gibt jetzt auch dann eine Rente, wenn Sie mit der rechten oder linken Hand nicht mehr in der Lage sind einen Reisverschluss einer Jacke aufzuziehen oder einen im (Zylinder-) Schloss steckenden Schlüssel zu drehen.

Zusätzlich ist der Gebrauch eines Arms verbessert worden. Neben der bisher geltenden Definition, bei der es nicht mehr möglich sein durfte, dass Sie Ihren Arm auf Schulterhöhe heben, für 10 Sekunden halten und drehen konnten, kommt jetzt eine neue Definition hinzu. Sie haben auch dann schon eine Grundfähigkeit verloren, wenn weder Nacken- noch Schürzengriff möglich sind.

Und auch der Verlust des Gleichgewichtes ist deutlich aufgewertet worden: bisher musste der Verlust dauerhaft sein, jetzt reichen die 6 Monate Prognosezeitraum.

Einige Fähigkeiten bleiben unter dem Spitzen-Niveau

Das Gehen und auch das Treppensteigen gehören leider immer noch zu den durchschnittlichen Fähigkeiten. Sie müssen dazu eine Strecke von 400 Metern auf ebenem und festen Boden oder 12 Treppenstufen nicht mehr bewältigen können. Hierbei ist allerdings eine Pause von bis zu einer Minute erlaubt.

Das heißt: wenn Sie noch 300 Meter weit kommen, dann eine Pause machen und danach die übrigen 100 Meter laufen können, gibt es keine Leistung.

Das ist zum Beispiel bei der Allianz, der Bayerischen oder der Nürnberger besser geregelt.

Es gibt doch noch ein paar richtig große Überraschungen!

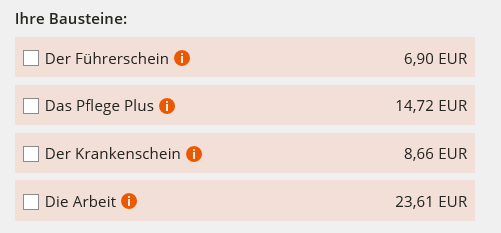

Die Zusatzpakete

Die Beiträge sind gerechnet für die Berufsgruppe A (z.B. Ingenieure, Architekten, Bauzeichner, Informatiker, Alten- und Krankenpfleger, Tischler, Köche, Mechatroniker und viele andere) mit 1.000,- Euro Monatsrente bis zum 67. Lebensjahr und einem Alter von 29 Jahren beim Abschluss.

Der Führerschein

Bei den Neuigkeiten habe ich ja schon erwähnt, dass die Leistung beim Verlust der Fahrlizenz deutlich verbessert worden ist. Der Baustein bleibt weiterhin optional kostet einen Aufschlag.

Aus meiner Sicht macht es Sinn, dieses Geld zu investieren.

Das Pflege Plus

Hierbei handelt es sich um eine zusätzliche Pflegerente in Höhe der Grundfähigkeitenrente. Die Pflegerente verdoppelt während der Laufzeit die Leistung und wird dann auch über das Ende der Versicherung lebenslang weitergezahlt.

Wenn Sie bis zum Ablauf vom Plan D nicht pflegebedürftig werden, dann haben Sie das Recht eine Pflegerente bei einem Unternehmen der Volkswohl Bund Lebensversicherung ohne Gesundheitsfragen abzuschließen. Das kann aufgrund des dann hohen Eintrittsalters natürlich sehr teuer werden.

Der Krankenschein / Die AU-Klausel

Aus meiner Sicht ein Highlight! Die Basler hat in ihrer Grundfähigkeitsversicherung damit angefangen eine Leistung bis zu 18 Monaten bei Arbeitsunfähigkeit zu zahlen. Auch dann, wenn keine Fähigkeit verloren geht. Wichtig dabei ist, dass so auch psychische Krankheiten mitversichert sind und die Qualität der Versicherung noch einmal deutlich aufgewertet wird.

Jetzt haben auch die Dortmunder einen Baustein dafür und dass zu einem guten Preis.

Die Leistungsdauer ist über die gesamte Laufzeit auf 18 Monate beschränkt. Aber immerhin.

Ganz neu? der Baustein „Die Arbeit“

Gegen einen hohen Zusatzbeitrag können Sie jetzt auch eine Erwerbsunfähigkeitsversicherung einschließen. Sie bekommen dann Ihre Rente, wenn Sie nicht mehr in der Lage sind, länger als drei Stunden pro Tag in irgendeiner Tätigkeit zu arbeiten. Sie sind dann also vollständig erwerbsunfähig.

Ganz neu ist die Idee aber nicht. Die Nürnberger hat eine ähnliche Leistung in Ihrer Grundfähigkeitsversicherung gegen zusätzlichen Beitrag enthalten. Allerdings nur bei psychischen Erkrankungen. Dem Plan D ist es egal, warum Sie erwerbsunfähig sind.

Allerdings kostet diese Leistung wirklich richtig viel Geld und der Versicherungsschutz greift erst bei voller Erwerbsunfähigkeit. Da stellt sich mir die Frage in welchen Fällen (ausgenommen die psychisch bedingt) Sie da nicht mindestens auch eine Fähigkeit verloren haben.

Hinzu kommt, dass dieser Baustein nur dann wählbar ist, wenn Sie sich für den Tarif „Die 3“ entschieden haben.

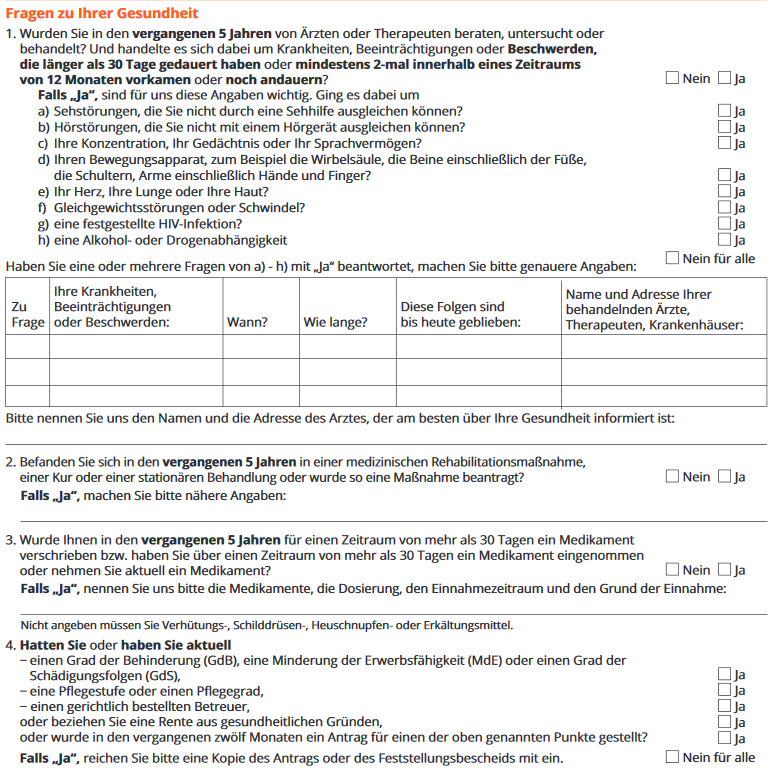

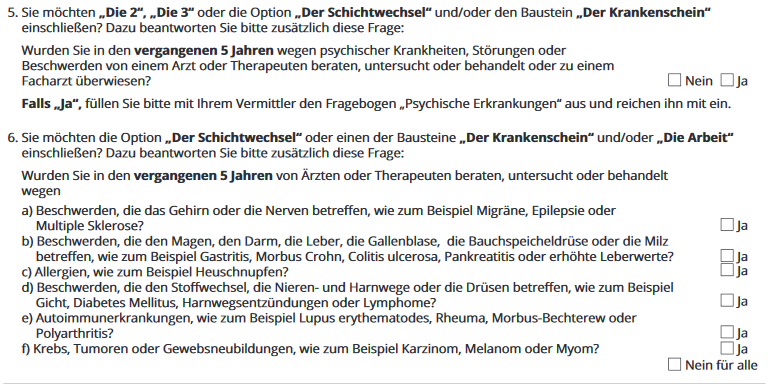

Variable Gesundheitsfragen im Antrag

Je nachdem, für welchen Tarif bzw. welchen Leistungsumfang Sie sich entscheiden, müssen Sie unterschiedlich viele Gesundheitsfragen beantworten.

Für den Tarif Die 1 ist die Risikoprüfung sehr einfach und es müssen nur wenige Erkrankungen angegeben werden

Gesundheitsfragen „Die 1“

Wenn Sie sich für „Die 2“ oder „Die 3“ entscheiden oder wenn Sie die optionalen Bausteine für die AU-Leistung oder die Absicherung bei Erwerbsunfähigkeit mitversichern möchten, dann erweitern sich die Gesundheitsfragen deutlich.

Erweiterte Gesundheitsfragen Plan D

Positiv ist bei allen Fragen, dass nach Untersuchungen, Beratungen oder Behandlungen gefragt wird und nicht danach, ob Sie Beschwerden haben oder hatten.

Insgesamt sind die Gesundheitsfragen damit immer noch gut. Und nur weil Sie eine Krankheit angeben müssen heißt das ja noch nicht, dass Sie deswegen abgelehnt werden oder einen Ausschluss bekommen. Das lässt sich im Vorfeld über die saubere Aufbereitung Ihrer Gesundheitshistorie abklären.

Fantastisch! Oder doch nicht?

Bis jetzt haben Sie vielleicht den Eindruck, dass die Dortmunder mit der neuen Grundfähigkeitsversicherung Plan D den großen Wurf geschafft haben.

Das habe ich auch. Bis jetzt!

Versicherungsbedingungen sind allerdings immer erst dann zu Ende, wenn sie zu Ende sind.

Mich stört zum Beispiel, dass Sie im Leistungsfall Unterlagen zu Ihrem aktuellen Beruf und (alle) beruflichen Veränderungen während der Laufzeit vom Plan D machen müssen.

Na, herzlichen Glückwunsch!

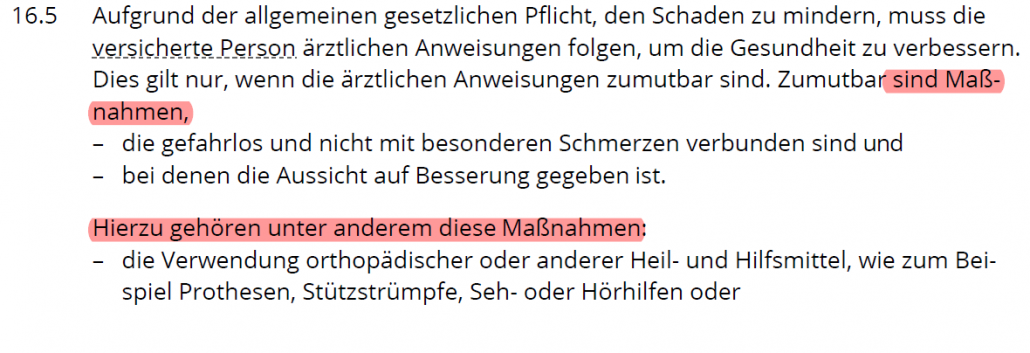

Auch die Arztanordnungsklausel ist alles andere als klar und kundenfreundlich.

Neben dem Verweis auf eine Minderung des Schadens, den es in einer Summenversicherung eigentlich gar nicht gibt, kann die Versicherung nahezu alle Maßnahmen von Ihnen im Leistungsfall fordern, bei denen zumindest eine Aussicht auf Besserung gegeben ist. Klargestellt ist lediglich, dass Operationen nicht dazugehören.

Natürlich heißt das noch lange nicht, dass die Dortmunder Sie im Leistungsfall zum „Spießrutenlauf“ einladen und alle möglichen Maßnahmen von Ihnen verlangen. Sie könnten es aber! Und bei einer Versicherung, die in der Regel mehrere Jahrzehnte läuft, möchte ich niemals meine Hand dafür ins Feuer legen, dass eine Versicherung nicht irgendwann auf diese Idee kommt. Finanzielle Schwierigkeiten, neuer Vorstand, schlechte Qualität der Leistungsprüfung – Gründe dafür kann es viele geben.

Es ist nicht alles schlecht, aber…

Ich finde es toll, dass die Dortmunder in den einzelnen Fähigkeiten an der Qualität geschraubt haben. Auch die neue Struktur des Plan D gefällt mir sehr gut.

Bis zu diesem Punkt könnten wir über die Feinheiten beim Gehen oder Treppe steigen sprechen, die einige besser geregelt haben. Dafür haben die anderen aktuell auch nicht die Möglichkeit einer AU-Leistung. Außer die Basler und bei denen ist das Gehen und Treppe steigen auf dem Niveau der Dortmunder. Darum hätten wir hier noch im Beratungsgespräch abwägen können.

Aufgrund der schlechten Arztanordnungsklausel und der Regelung im Leistungsfall alle beruflichen Veränderungen seit Abschluss der Versicherung bekannt zu geben, ist der neue Plan D bei mir leider durchgefallen.

0 Kommentare