Deutschland steuert vermutlich auf eine Rezession hin. Ob es tatsächlich so kommt, in welchem Umfang und wie lange uns das Thema beschäftigen wird, wird die Zeit zeigen.

Auch in den Beratungsgesprächen der letzten Wochen merke ich zunehmend, dass die Sorge einer drohenden Wirtschaftskrise für Unsicherheiten sorgt.

- “Soll ich heute eine Berufsunfähigkeitsversicherung abschließen oder warte ich lieber?”

- “Macht es heute überhaupt Sinn an morgen zu denken?”

- “Was passiert, wenn ich heute eine Berufsunfähigkeitsversicherung abschließe und dann arbeitslos werde? Bin ich dann weiterhin versichert?

- Und was passiert, wenn ich die Versicherungsbeiträge nicht mehr bezahlen kann?”

In meinem heutigen Artikel möchte ich diese und weitere Fragen aufklären und auch darauf eingehen, ob eine (drohende) Rezession dafür sorgt, dass mehr Menschen Ihre Berufsunfähigkeitsleistung beantragen.

Sollen wir Ihnen das Thema näher erklären?

Falls Sie spezielle Fragen haben, die in diesem Text nicht beantwortet werden können, zögern Sie nicht uns zu kontaktieren!

Lohnt sich eine Berufsunfähigkeitsversicherung, wenn eine Rezession droht?

Die BU-Versicherung ist auf den ersten Blick ein Kostenfaktor, denn eine bedarfsgerechte Absicherung kostet schnell bis zu 1.000,- Euro Beiträge im Jahr.

Bei steigenden Energiekosten und der Sorge um den möglichen Verlust des Arbeitsplatzes stellt sich wie selbstverständlich die Frage, ob man sich die Aufwendungen für diese Versicherung sparen kann oder den Abschluss auf einen Zeitpunkt verschiebt “an dem das Schlimmste vorbei ist”.

Trotzdem oder gerade deswegen sollten Sie den Abschluss einer Berufsunfähigkeitsversicherung jetzt auf keinen Fall auf die “lange Bank” schieben.

Aus der Corona Pandemie und den damit verbundenen Lockdowns haben wir sehr aktuell die Erfahrung gemacht, dass die Sorgen bei vielen Menschen auch zu psychischen Leiden führen. Sind Sie heute gesund und suchen in den nächsten Monaten doch einen Psychologen auf, weil es Ihnen mental schlecht geht, kann dies den späteren Abschluss einer BU deutlich erschweren. Außerdem ist es gerade in unsicheren Zeiten wichtig, im Falle einer schweren Erkrankung einen verlässlichen Versicherungsschutz zu haben.

Warten kostet Geld! – Berufsunfähigkeitsversicherung früh abschließen

Ein weiterer Aspekt, der für den baldigen Abschluss der Berufsunfähigkeitsversicherung spricht, ist, dass Abwarten den Vertrag deutlich teurer macht. In meinem Artikel über den frühzeitigen Abschluss einer BU-Versicherung ab dem 10. Lebensjahr habe ich dies bereits vorgerechnet.

Mit anderen Worten: Sie haben nicht nur keinen Vorteil beim Abwarten, sondern Sie riskieren eine Erschwerung des Abschlusses durch eine Verschlechterung Ihres Gesundheitszustandes. Gerade auch bedingt durch eine psychisch angespannte Situation, die es so lange nicht in Deutschland gegeben hat.

Was passiert mit Ihrer BU-Versicherung, wenn Sie arbeitslos werden?

Dass der frühe Beginn dieser Versicherung sinnvoll und wichtig ist, haben wir geklärt. Was ist aber, wenn Sie doch durch die Rezession arbeitslos werden und über einen längeren Zeitraum bleiben?

Hier müssen wir unterscheiden zwischen der Zeit, in der Sie Beiträge zahlen und der Leistungsphase.

Auf die Stundungsmöglichkeiten kommt es an

Je nach Versicherungsgesellschaft gibt es unterschiedliche Möglichkeiten den Beitrag bei Erhalt des vollen Versicherungsschutzes zu stunden. Sie zahlen damit weniger oder gar keine Beiträge mehr, im Leistungsfall bekommen Sie trotzdem Ihre Berufsunfähigkeitsrente in voller Höhe ausgezahlt.

Wie lange Sie die Beitragszahlung reduzieren oder unterbrechen können und wie schnell Sie diese danach zurückzahlen müssen, haben die Versicherer ganz verschieden geregelt.

Anhand von einigen Beispielen möchte ich Ihnen zeigen, worauf Sie sich einstellen können.

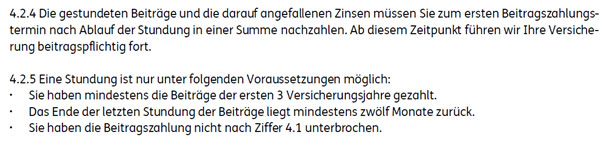

Eine Stundungsmöglichkeit, wie sie die ERGO BU-Versicherung bietet, bringt in der Regel nicht viel.

Zum einen können Sie den Beitrag um maximal 12 Monate stunden.

Zum anderen muss der Vertrag zum Zeitpunkt der Stundung bereits seit mindestens 3 Jahren bestehen und Sie müssen die gestundeten Beiträge nach Wiederaufnahme der Beitragszahlung in EINER SUMME zurückzahlen.

Da Sie bei einer Stundung in der Regel durch eine Zeit gehen, in der es schwer ist, die Beiträge aufzubringen (sonst würden Sie vermutlich von dieser Möglichkeit keinen Gebrauch machen), ist es selten möglich, unmittelbar danach die letzten 12 Beiträge in einer Summe zu bezahlen. Außerdem ist die Wartezeit von 3 Jahren sehr lang. Damit lässt sich eine kommende Rezession sicherlich noch nicht abbilden.

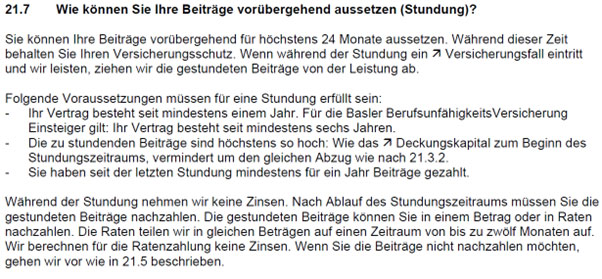

Eine deutlich bessere Möglichkeit bietet Ihnen die Berufsunfähigkeitsversicherung der Basler.

Bei der BU der Basler müssen Sie eine Reihe von Voraussetzungen erfüllen, bevor Sie die Möglichkeit nutzen können:

- der Vertrag muss schon ein Jahr lang laufen

- die Stundung darf maximal so hoch sein wie das Deckungskapital (je älter Sie beim Abschluss sind, desto schwerer ist es, diesen Punkt zu erfüllen – auch das spricht FÜR einen frühen Abschluss)

- die Rückzahlung muss in spätestens 12 Monaten erledigt sein.

Insgesamt ist es möglich, bis zu 24 Monaten keine Beiträge zu bezahlen und den vollen Versicherungsschutz zu behalten. Wenn Sie diese 24 Monate allerdings ausnutzen, müssen Sie danach das kommende Jahr den dreifachen Monatsbeitrag bezahlen (2 Monatsbeiträge Rückzahlung zzgl. den normalen Monatsbeitrag).

Damit ist eine Stundungsmöglichkeit wie bei der Basler schon besser als die bei der ERGO, aber es geht noch besser.

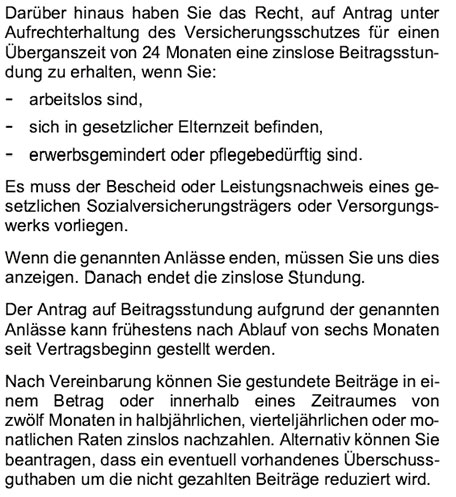

Wenn Sie Sorgen davor haben, dass Sie relativ schnell in die Arbeitslosigkeit gezogen werden, besteht bei der Berufsunfähigkeitsversicherung von Die Bayerische bereits nach 6 Monaten die Möglichkeit, den Beitrag bei vollem Versicherungsschutz auszusetzen!

Allerdings müssen Sie nach Ablauf der 24 Monate Studungszeit die Beiträge innerhalb von 12 Monaten nachzahlen.

Wenn Sie sich gegen eine schnelle Rückzahlung der aufgeschobenen Beiträge absichern möchten, kann Ihnen eine Regelung wie bei der BU-Versicherung der LV1871 weiterhelfen.

Hier muss der Vertrag wie auch bei der Basler seit 12 Monaten bestehen, dafür können Sie die bis zu 24 Monate gestundeten Beiträge über 4 Jahre lang zurückzahlen.

Effektiv erhöht sich Ihr Zahlbeitrag nach Ablauf der gestundeten Zeit lediglich um 50%.

Natürlich geht es bei der Auswahl der passenden Versicherung nicht nur um die Stundungsmodalitäten, aber Sie sehen, dass gerade mit Blick auf eine drohende Wirtschaftskrise und damit möglicherweise verbundene Rezession eine BU-Versicherung passende Lösungen bieten kann.

Bedeutet eine Rezession mehr Leistungsfälle wegen Zukunftsängsten?

Eine Aussage dazu zu treffen ist immer schwierig, da niemand eine Glaskugel hat und das Lesen im Kaffeesatz beherrsche ich leider auch noch nicht.

Rein logisch betrachtet bringen Unsicherheiten im Umfeld immer auch psychischen Stress mit sich. Das gilt unter anderem für global instabile, neue und ungewohnte Situationen wie Kriege und Epidemien und auch für ganz persönliche Stresssituationen wie Isolation durch einen Lockdown und den Verlust des Arbeitsplatzes.

Hinzu kommt auch die Angst vor dem Eintreten dieser Situationen und Ihr persönliches Verhalten.

Machen Sie zum Beispiel mehr Überstunden aus Angst, sonst Ihren Job zu verlieren? Schlafen Sie unruhig, weil Ihr Chef beim letzten Meeting schwere Zeiten angekündigt hat?

Solche Situationen können schnell zu ernsthaften psychischen Problemen werden und damit auch eine Berufsunfähigkeit auslösen.

Das denken Experten

Um verschiedene Einschätzungen aus erster Hand zu bekommen, habe ich mit den Leistungsabteilungen einiger Versicherungen gesprochen.

Michael Kowol, Abteilungsleiter der Risiko- und Leistungsprüfung bei der Basler Versicherung, hält das Risiko von zunehmenden Leistungsfällen aktuell noch für eher gering.

Allerdings hat seine Einschätzung eine wichtige Bedingung “solange der Staat mit Hilfen wie zur Corona-Zeit und auch in der aktuellen Situation aktuellen Geldern für Versorger und Bürger (Stichwort “9-Euro-Ticket”, “Tankrabatt”, “Energie Geld”) sehe ich kein erhöhtes Risiko.”

Er räumt zusätzlich ein, dass dies Erfahrungswerte aus der Vergangenheit sind. Ob es auch in der Zukunft so kommt und welche Branchen vereinzelt eventuell stärker betroffen sind als andere, lässt sich nur sehr schwer vorhersagen.

Der Versicherungsberater Guido Babinsky, der sich auf BU-Leistungsfälle spezialisiert hat, kann sich gut vorstellen, dass die Leistungsfälle signifikant ansteigen. Hierfür führt er zwei Gründe auf:

- Diejenigen, denen es finanziell an den Kragen geht, die aber nicht wirklich krank sind und einfach mal probieren wollen, ob die BU-Versicherung zahlt.

Hiervon konnte er bereits während des harten Corona-Lockdowns eine deutliche Zunahme feststellen.

2. Diejenigen, die durch die Folgen der Rezession wirklich krank und berufsunfähig werden. Hierbei dann vor allem durch F-Diagnosen (also psychische Erkrankungen).

Sein Fazit: “Sollte die Rezession tatsächlich kommen, was wir alle nicht hoffen, gehe ich von einem Anstieg der Leistungsfälle in beiden vorgenannten Gruppen aus“.

Sandra John, die Bereichsleiterin der Risiko- und Leistungsprüfung bei der LV1871 hat in den Jahren 2008 / 2009 während der Bankenkrise und auch während der Corona Pandemie und des Lockdowns nur eine sehr geringe Zunahme an “echten” Leistungsfällen feststellen können.

Daher geht sie aktuell auf Basis der bisherigen Erfahrungen maximal von einer leichten Steigerung der Leistungsfälle aus. Dabei sagt sie allerdings auch, dass jede Situation anders ist und sich damit auch die Auswirkungen unterscheiden können.

Fazit: Was bedeutet die aktuelle Situation für die Notwendigkeit und den Abschluss einer Berufsunfähigkeitsversicherung?

Wir können feststellen, dass sich Expertinnen und Experten (einschließlich mir) uneinig sind, ob es in den nächsten Monaten und Jahren zu mehr Leistungsfällen in der Berufsunfähigkeitsversicherung kommt als heute.

Wenn es so kommt, und da besteht wieder große Einigkeit, dann wahrscheinlich dadurch, dass immer mehr Menschen Ängste entwickeln oder sich sozial abkapseln und aufgrund psychischer Krankheit ihren Beruf nicht mehr ausüben können.

Größere Probleme sehe ich allerdings für viele, die eine Berufsunfähigkeitsversicherung erst “später” abschließen möchten. Denn nicht immer führen psychische Erkrankungen direkt dazu, dass Sie ihren Beruf nicht mehr ausüben können und berufsunfähig werden.

Um dies sicher vermeiden zu können, ist es genau deswegen ratsam, so früh wie möglich einen entsprechenden Versicherungsschutz zu finden.

0 Kommentare