Heute hatte ich einen jungen Steuerberater in der Beratung zur Berufsunfähigkeitsversicherung.

Ehrlich gesagt hat ihn seine Frau zu dem Termin mit mir „gezwungen“. Sie ist Biologin und hat schon eine BU-Versicherung über mich abgeschlossen.

„Ich sitze ausschließlich am Schreibtisch und kann gar nicht berufsunfähig werden. Und wenn doch, dann nur, wenn ich ab meinem Hals gelähmt bin.“ macht er mir seinen Standpunkt klar.

Solche Situationen habe ich selten, denn die meisten Interessenten haben sich vorher auf meiner Seite schon ausführlich informiert. Zum Beispiel im Blog „Als Ingenieur werde ich nicht berufsunfähig – gut, dass ich doch versichert bin!„

Nach unserem kostenlosen Kennenlerngespräch hat mein Kunde seinen Bürojob mit ganz anderen Augen gesehen.

Sollen wir Ihnen das Thema näher erklären?

Falls Sie spezielle Fragen haben, die in diesem Text nicht beantwotet werden können, zögern Sie nicht uns zu kontaktieren!

Bürojobs sind ungefährlich

Ein Fliesenleger, der den ganzen Tag auf den Knien arbeitet oder eine Altenpflegerin, die Patienten waschen und versorgen muss, haben im wahrsten Sinne des Wortes einen Knochenjob.

Wenn die Knie oder der Rücken nachgeben, dann ist es kaum noch möglich weiterzuarbeiten. Auch leichte Probleme am Bewegungsapparat werden dann zur Qual im Job.

Im Büro können Sie aber mit vielen Rücken- oder Nackenleiden noch arbeiten.

Wenn ein Friseur allergisch auf Haarshampoo reagiert oder bei einer Floristin Asthma durchschlägt, dann ist an ein Weiterarbeiten nicht zu denken. Wenn Sie im Rahmen eines Bürojobs am Schreibtisch sitzen, führt so etwas aber nicht zur Berufsunfähigkeit.

Stimmt es also doch? Werden Sie als Steuerberater, Wirtschaftsjurist, Ingenieur oder Informatiker gar nicht berufsunfähig?

Wahr ist auf jeden Fall, dass das Risiko einer dauerhaften Berufsunfähigkeit bei schwer körperlichen Berufen deutlich höher ist als bei einem Bürojob. Das schlägt sich auch im Beitrag der BU-Versicherung nieder. Auch deswegen ist die Grundfähigkeitsversicherung gerade für körperliche und handwerkliche Berufe mittlerweile eine wichtige Absicherung geworden.

Eine Berufsunfähigkeit ist selten dauerhaft

Ein Denkfehler meines Kunden war die Annahme, er müsste schon bis zur Rente nicht mehr arbeiten können um als berufsunfähig zu gelten.

In den modernen Versicherungsbedingungen reicht es schon aus, wenn Sie mindestens sechs Monate nicht mehr in der Lage sind Ihrer Tätigkeit im Büro nachzugehen. Und die BU-Versicherung zahlt hierbei schon dann, wenn Sie mindestens 50% Ihrer Arbeit nicht mehr erledigen können (quantitative Berufsunfähigkeit) oder das Ergebnis Ihrer Arbeit nicht mehr mit dem vor Ihrer Krankheit vergleichbar ist (qualitative Berufsunfähigkeit).

Die Gefahr mit der keiner sofort rechnet

„Aber selbst im Rollstuhl kann ich noch am Schreibtisch arbeiten und bin nicht berufsunfähig“. Vielleicht denken Sie auch so wie mein Steuerberater.

Theoretisch stimmt das auch. Sie können mit Ihrem Rollstuhl an den Schreibtisch und mit der Büroarbeit weitermachen als wäre nichts gewesen.

In der Praxis sieht das aber anders aus.

Wenn Sie wegen einem Unfall gelähmt sind und in den Rollstuhl müssen, dann haben Sie in der Regel starke Schmerzen. Zumindest in der Anfangsphase. Oder es sind innere Organe verletzt. Sie müssen durch einen gestörten Darm ständig auf die Toilette. So ist ein konzentriertes Arbeiten nicht mehr möglich.

Auch in Ihrem Kopf ändert sich durch den Verlust Ihrer Beine einiges. Wenn Ihr Leben von jetzt auf gleich um 180° gedreht wird, müssen Sie lernen damit umzugehen. Das geht an den meisten nicht spurlos vorbei. Sorgen und Ängste enden oft in psychischen Erkrankungen.

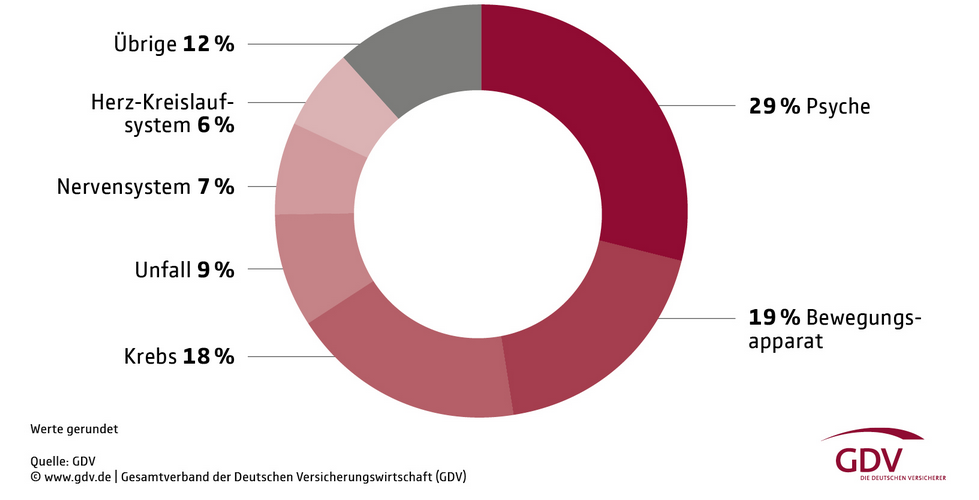

Psyche der häufigste Grund für eine BU im Büro

Und gerade die Psyche ist auch ohne ein so einschneidendes Erlebnis einer der häufigsten Gründe für eine Berufsunfähigkeit. Bei Berufen mit wenig körperlicher Belastung fehlt häufig ein Ventil für Druck und Stress. Ausgerechnet Berufe mit hohem Anteil an Schreibtischtätigkeiten sind also davon besonders stark betroffen.

Die Erhebung des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) zeigt in der am 21.04.2020 veröffentlichen Auswertung zu Ursachen einer Berufs- und Erwerbsunfähigkeit, dass mittlerweile fast ein Drittel aller Leistungen wegen psychischer Erkrankungen gezahlt werden.

Häufigste Ursache für eine Berufsunfähigkeit

Krebserkrankungen und Rückenleiden

Im Büro wird übrigens der Rücken und der Nacken deutlich unterschätzt. Wer den ganzen Tag am Schreibtisch sitzt, läuft die große Gefahr, dass die Wirbelsäule inklusive Muskulatur über lange Zeit falsch belastet wird.

Da fiel meinem Steuerberater ein doch schon eine oder andere Mal wegen Verspannungen im Nacken und der Schulter zur Massage gegangen zu sein. Und den Rückenkurs zur Vorbeugung im Fitnessstudio hat er auch erst angefangen, als sein guter Freund mit Mitte 30 einen Bandscheibenvorfall hatte.

Der ist Wirtschaftsjurist. Sitzt also auch viel am Schreibtisch. Berufsunfähig war er deswegen noch nicht, aber immerhin einige Wochen krankgeschrieben.

Eine Kundin von mir arbeitete als Biologin als bei ihr Brustkrebs festgestellt wurde. Mit Anfang 30. Trotz hohem Anteil an Schreibtischarbeit war sie so über 2 Jahre außer Gefecht.

Dabei sind ausgerechnet Krebs- und Tumorerkrankungen der dritthäufigste Grund für eine Berufsunfähigkeit. Ganz egal, ob Sie am Schreibtisch, in der Krankenpflege oder auf der Baustelle arbeiten.

Laut Robert Koch Institut wurde vom Jahr 2016 auf das Jahr 2020 eine Zunahme von 492.000 auf 510.000 Neuerkrankungen pro Jahr prognostiziert.

Mit anderen Worten: einer von 160 Menschen in Deutschland erkrankt jedes Jahr neu an Krebs.

Das kann jedem passieren

Die Medizin ist heute sehr gut. Wer sich fit hält, regelmäßig Sport treibt und sich gesund ernährt, kann viel für eine gute Gesundheit tun.

Und trotzdem sind wir alle nicht sicher vor Krebs, Depressionen, Burn-Out, Multiple Sklerose, Morbus Crohn, einem Herzinfarkt oder einem Bandscheibenvorfall. Und damit sind bei Weitem noch nicht alle Krankheiten genannt. Im ICD 10 Katalog sind Stand 2021 über 16.100 Krankheiten aufgeführt. Nicht alle führen zur Berufsunfähigkeit. Aber vielen von diesen Krankheiten ist es egal, ob Sie im Büro sitzen, auf dem Bau arbeiten oder Menschen pflegen.

Niemand von uns kann sich vor einer oder mehreren dieser Krankheiten freisprechen.

Eine gute Nachricht zum Schluss!

Ich finde es immer schöner einen Artikel mit einer positiven Nachricht zu beenden. Eine Berufsunfähigkeitsversicherung kann in vielen Fällen helfen. Zwar schützt auch sie nicht vor der Krankheit, aber sie sorgt dafür, dass Sie sich auf Ihre Genesung konzentrieren können und nicht noch finanzielle Sorgen dazu kommen.

Und gerade in Berufen mit einem hohen Anteil an Bürotätigkeiten sind die Beiträge für eine BU-Versicherung mittlerweile besonders günstig geworden.

Mein Kunde hat für sich abgewogen, ob er wirklich seine bisher erreichte Lebensstellung, seine Aus- und Weiterbildung und sein Einkommen aufs Spiel setzen möchte. Ist es ihm das Wert durch eine Krankheit all das zu verlieren?

Er hat sich dafür entschieden mit mir gemeinsam den Weg zu seiner Berufsunfähigkeitsversicherung zu gehen.

0 Kommentare