Die AXA Lebensversicherung AG und ihre Tochtergesellschaft DBV (Deutsche Beamten Lebensversicherung AG) gehören seit vielen Jahren zu den recht beliebten Anbietern von Berufsunfähigkeitsversicherungen.

Die AXA Lebensversicherung AG und ihre Tochtergesellschaft DBV (Deutsche Beamten Lebensversicherung AG) gehören seit vielen Jahren zu den recht beliebten Anbietern von Berufsunfähigkeitsversicherungen.

Nun startet die AXA mit ihrer neuen Berufsunfähigkeitsversicherung in (nach eigener Aussage) neue Galaxien.

Welche Verbesserungen die neuen Versicherungsbedingungen mit sich bringen und für wen sich diese BU-Versicherung lohnen kann, erfahren Sie im aktuellen Test-Bericht.

Sollen wir Ihnen das Thema näher erklären?

Falls Sie spezielle Fragen haben, die in diesem Text nicht beantwotet werden können, zögern Sie nicht uns zu kontaktieren!

IT – Berufe als Zielgruppe

Die neue Berufsunfähigkeitsversicherung der AXA soll speziell für Berufe der IT und Technik besonders preiswert sein.

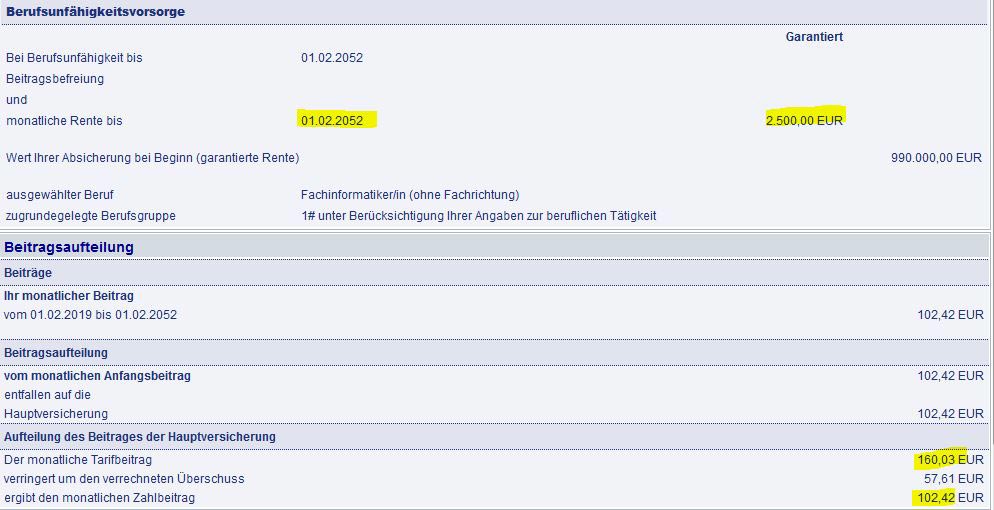

Als Rechenbeispiel habe ich mir einen 34-jährigen Fachinformatiker ohne Studium mit einer überwiegenden Bürotätigkeit und einer Monatsrente von 2.500,- Euro herausgesucht.

Mit einem zu zahlenden Beitrag in Höhe von 102,42 Euro in dieser Modellrechnung kann sich die Berufsunfähigkeitsversicherung der AXA für Informatiker durchaus zu den günstigen Tarifen zählen.

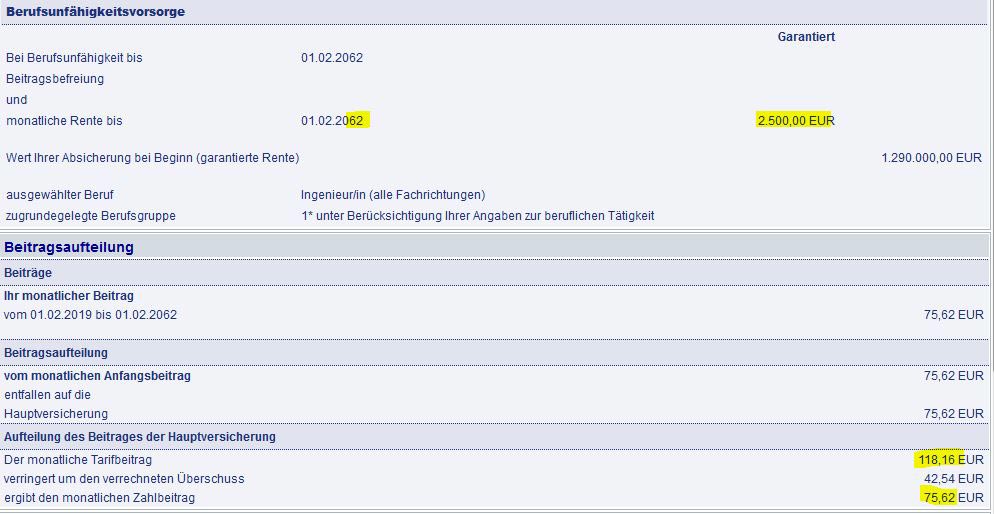

Ein 24-jähriger Ingenieur kommt bei gleicher Rentenhöhe und ebenfalls bei einer Laufzeit bis zum 67. Lebensjahr sogar noch um 1/4 günstiger weg.

Im reinen Preisvergleich stehen mit der Canada Life, der Gothaer, der ERGO, der Nürnberger oder auch der Bayerischen jedoch beim Fachinformatiker noch einige andere Anbieter vor der AXA. Hier wäre eine Ersparnis bis zu 20% möglich.

Beim Ingenieur ist das Preisgefüge zwar enger, mit der Gothaer und der Bayerischen haben jedoch auch hier mindestens zwei weitere Versicherungsgesellschaften preislich die Nase vorn und sind rund 10% günstiger.

Sollen wir Ihnen das Thema näher erklären?

Falls Sie spezielle Fragen haben, die in diesem Text nicht beantwotet werden können, zögern Sie nicht uns zu kontaktieren!

Verbesserte Versicherungsbedingungen

Eine günstige Versicherung ist zwar schön, sie bringt jedoch nichts, wenn Sie im Leistungsfall keine Leistung bekommen.

Ob eine Versicherung auch zahlen muss, wenn Sie die Berufsunfähigkeitsrente brauchen, steht im Kleingedruckten.

Und hier hat die AXA einige Dinge verbessert.

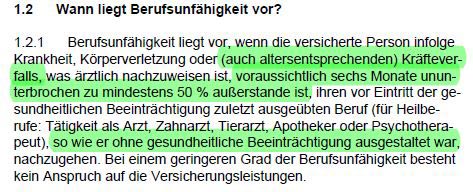

Klarstellung Kräfteverfall

Immer wieder gibt es rege Diskussionen über die Thematik ob es einen Unterschied in der Leistung macht, wenn der „mehr als altersentsprechende Kräfteverfall“ oder nur der „Kräfteverfall“ versichert ist. Hierbei gehen die Meinungen weit auseinander – auch unter Experten.

Die AXA schließt sich der aus meiner Sicht kundenfreundlichsten Regelung an und formuliert nicht nur den Kräfteverfall, sondern auch den altersentsprechenden Kräfteverfall als leistungsauslösend aus.

Damit umgeht man bei der AXA sämtliche Diskussionen im Sinne des Kunden.

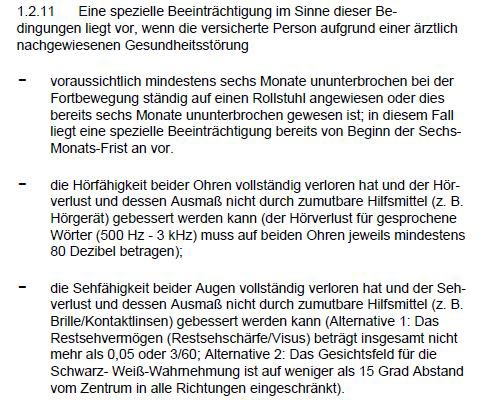

Leistungen bei speziellen Beeinträchtigungen

Wie auch schon die Nürnberger Berufsunfähigkeitsversicherung bietet die AXA eine Leistung unabhängig des Nachweises einer Berufsunfähigkeit an.

Hierbei handelt es sich um eine temporäre Rente in Höhe der BU-Rente für maximal 24 Monate sofern eine der folgenden Bedingungen erfüllt ist

Zwar ist anzunehmen, dass jemand nach einer nahezu vollständigen Erblindung oder Hörbeschädigung ohnehin berufsunfähig ist, der Leistungsnachweis geht jedoch um einiges schneller und verschafft so eine kurzfristige finanzielle Überbrückungshilfe.

Verzicht auf die Meldung gesundheitlicher Besserungen

Ein Hauptkritikpunkt ist aus meiner Sicht die Meldepflicht von gesundheitlichen Verbesserungen im Leistungsbezug. Durch diese Klausel läuft die versicherte Person nämlich immer Gefahr einer Obliegenheit nicht nachzukommen und so die BU-Leistung zu gefährden.

Auch hier setzt die Berufsunfähigkeitsversicherung der AXA ein Ende und verschafft dem Kunden so mehr Sicherheit.

Sollen wir Ihnen das Thema näher erklären?

Falls Sie spezielle Fragen haben, die in diesem Text nicht beantwotet werden können, zögern Sie nicht uns zu kontaktieren!

AXA Berufsunfähigkeitsversicherung: fit für die Zukunft

Mittlerweile ist es kein Geheimnis mehr, dass die Rentenkassen leer sind und gerade die jüngeren Arbeitnehmer und Angestellten länger als bis zum 67. Lebensjahr arbeiten müssen.

Was aber, wenn die Berufsunfähigkeitsversicherung nur bis zum heute absehbaren Rentenbeginn abschließbar ist?

Hier bietet die AXA mit ihrer neuen Berufsunfähigkeitsversicherung ebenfalls einen Lösungsansatz: die Verlängerungsoption.

Diese ermöglicht es dem Versicherungsnehmer die Leistungsdauer bis auf das 69. Lebensjahr zu erhöhen, sofern sich die Regelaltersgrenze der gesetzlichen Rentenversicherung oder den berufsständischen Versorgungswerken entsprechend erhöht. Für diese Verlängerung verzichtet die AXA dabei vollständig auf eine Risikoprüfung.

Allerdings ist dazu ein wenig Eile geboten – die Option muss innerhalb von 6 Monaten nach Inkrafttreten der gesetzlichen Regelung gezogen werden.

Hier ist zum Beispiel die Berufsunfähigkeitsversicherung der LV1871 oder die Berufsunfähigkeitsversicherung der Bayerischen mit 12 Monaten etwas großzügiger.

Luft nach oben

Neben den oben hervorgehobenen Verbesserungen ist aus meiner Sicht aber noch nicht alles perfekt.

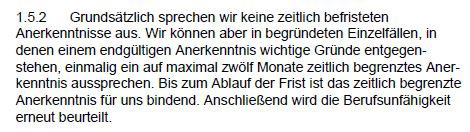

Insbesondere behält sich die AXA weiterhin vor in Einzelfällen auch ein befristetes Anerkenntnis auszusprechen

Der Nachteil für den Versicherungsnehmer: im Gegensatz zum unbefristeten Anerkenntnis, bei dem die Versicherung beweisen muss, dass die versicherte Person nicht mehr berufsunfähig ist, liegt in diesem Fall die Beweislast nach Ablauf der Befristung wieder beim Kunden.

Sie müssen also im Zweifel erneut alle Unterlagen zusammentragen und einen vollständig neuen Leistungsantrag begründen.

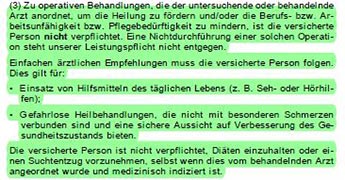

Ebenfalls noch verbesserungswürdig ist aus meiner Sicht die sogenannte Arztanordnungsklausel definiert.

Zum Vergleich mit einer der aus meiner Sicht aktuell am besten formulierten Klauseln am Markt:

„Arztanordnungsklausel“

„Arztanordnungsklausel“  „Arztanordnungsklausel“ Nürnberger

„Arztanordnungsklausel“ Nürnberger

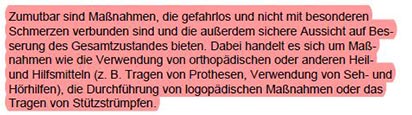

Während die Nürnberger in diesem Beispiel von „einfachen ärztlichen Empfehlungen“ spricht, schreibt die AXA recht unpräzise von „Maßnahmen“. Ein Unterschied, der im Leistungsfall durchaus zu Diskussionen führen kann.

Übergang von Kranken(tage)geld und BU-Rente

Im Krankheitsfall erhalten Sie in der Regel ein Krankengeld von Ihrer gesetzlichen Krankenkasse bzw. ein Krankentagegeld von Ihrer privaten Krankenversicherung.

Diese Leistung kann aber frühzeitig eingestellt werden. Nämlich dann, wenn die private Krankenversicherung der Meinung ist, dass Sie nicht mehr nur Arbeitsunfähig, sondern nun Berufsunfähig ist.

Ähnlich ist dies der Fall, wenn die gesetzliche Krankenkasse die Leistungen einstellt, da Sie erwerbsgemindert sind.

Was aber, wenn Sie in einer dieser beiden Situationen stecken, aber Ihre Berufsunfähigkeitsversicherung noch keine Entscheidung über Ihre BU-Rente getroffen hat?

Hier hat die AXA eine schnelle Lösung:

Sofern ein Krankengeld oder Krankentagegeld Seitens der Krankenkasse oder -Versicherung eingestellt wird zahlt die AXA die vereinbarten Berufsunfähigkeitsleistungen bis zu 6 Monaten bzw. bis zur Entscheidung über die BU-Leistung aus.

Diese Überbrückungshilfe sorgt also dafür, dass Sie vor einer plötzlichen Unterversorgung gut geschützt sind.

Speziell für Beamte – die DBV

Über die Deutsche Beamtenversicherung – die DBV – bietet die AXA ihre neue Berufsunfähigkeitsversicherung auch inkl. Dienstunfähigkeitsklausel an.

Neben der allgemeinen Dienstunfähigkeitsversicherung kann der Versicherungsschutz auch um eine spezielle Dienstunfähigkeitsklausel für bestimmte Berufe sowie eine Teildienstunfähigkeitsklausel erweitert werden.

Die Teildienstunfähigkeitsklausel leistet eine anteilige BU-Rente bei einer gesundheitsbedingten Arbeitszeitverkürzung um mindestens 20%.

Fazit zur neuen Berufsunfähigkeitsversicherung der AXA

Die AXA hat es geschafft die Versicherungsbedingungen an einigen Stellen zu verbessern. Das ist verbraucherfreundlich und schafft mehr Sicherheit für den Kunden.

Allerdings gibt es in ein paar Bereichen auch noch etwas zu tun. Zum Beispiel bei der sogenannten Arztanordnungsklausel wünsche ich mir persönlich mehr Klarheit.

Auch die Möglichkeit die Berufsunfähigkeitsrente nachträglich zu erhöhen erfolgt weiterhin „nur“ ohne Gesundheitsprüfung. Damit müsste zum Beispiel ein Berufswechsel oder ein neu aufgenommenes Hobby angegeben werden.

Für einige Berufe lohnt es sich aber auf jeden Fall die AXA in den engeren Kreis der Kandidaten zu nehmen. Zum einen aufgrund der Beitragsgestaltung, zum anderen aufgrund der guten Annahmepolitik

Wenn Sie wissen möchten welcher Anbieter und Tarif für Sie am besten geeignet ist lassen Sie Sich doch von mir beraten.

Buchen Sie gerne gleich einen Termin zum unverbindlichen Vorgespräch.

0 Kommentare