In den letzten zwei Jahren haben sich immer mehr Menschen entschieden, eine Berufsunfähigkeitsversicherung bei der Basler über uns abzuschließen.

Zum 01.10.2022 verschwindet der Name Basler nun vom Markt. Dafür können Sie ab sofort in blauen Buchstaben die BALOISE Versicherung lesen.

Was es mit dem neuen Markenauftritt der ehem. Basler genau auf sich hat und ob die Basler Versicherung verkauft wurde, lesen Sie in diesem kurzen und wichtigen Artikel zur Berufsunfähigkeitsversicherung.

Sollen wir Ihnen das Thema näher erklären?

Aus Basler wird Baloise

Die Basler Lebensversicherung ist schon seit jeher ein Teil der Baloise Versicherungsgruppe in der Schweiz. Insgesamt betreibt die Gruppe der Baloise das Versicherungsgeschäft in den Ländern Schweiz, Belgien, Luxemburg, Liechtenstein und Deutschland.

Und in Deutschland ist die hundertprozentige Tochtergesellschaft bislang unter dem Namen Basler Lebensversicherung AG aufgetreten und hat in diesem Namen auch Berufsunfähigkeits– und Grundfähigkeitsversicherungen vermittelt.

Um in der Außenwirkung einheitlicher aufzutreten und die Gruppenstärke besser nach außen zu tragen, hat sich das Management vor einiger Zeit entschieden, alle Unternehmen des Konzerns, auch die Basler, unter der Marke Baloise zu führen.

Es handelt sich somit lediglich um eine Namensänderung der Versicherung und nicht um einen Verkauf oder Vergleichbares.

Ähnlich hat es übrigens vor einiger Zeit auch die Bayerische gemacht. In diesem Fall jedoch meistens unbemerkt, denn der Markenname “Die Bayerische” war bereits auf jedem Schriftstück zu lesen. Allerdings hieß die Versicherung bis vor Kurzem noch die “Neue Bayerische Beamten Versicherung”. Heute heißt sie “BL Die Bayerische Lebensversicherung“.

Und genauso verhält es sich auch mit der Berufsunfähigkeitsversicherung der Basler bzw. der Baloise.

Was ändert sich bei der BU-Versicherung und Grundfähigkeitsversicherung?

Das einzige, was sich bei den bestehenden BU- und GF-Verträgen ändert, ist der Name der Marke Basler, der auf dem neuen Schreiben aufgedruckt ist.

Auch die Mailadresse hat jetzt die Endung @baloise.de anstelle des bisherigen @basler.de.

Unsere Kunden werden damit jedoch wenig zu tun haben, da wir als Versicherungsmakler gern jeden Schriftwechsel und die Kommunikation mit der Berufsunfähigkeitsversicherung übernehmen.

Änderung der BU-Absicherungshöhen

Eine Änderung gibt es dann doch noch in der Berufsunfähigkeits- und Grundfähigkeitsversicherung der Baloise, ehem. Basler. Diese hat jedoch nicht direkt etwas mit dem neuen Markenauftritt zu tun, kommt aber im gleichen Zuge.

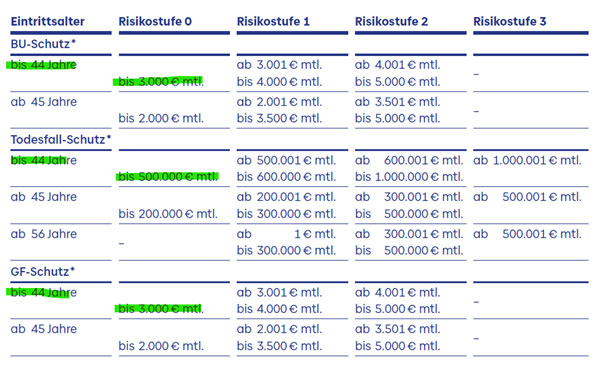

Untersuchungsgrenzen Baloise BU- und GF-Versicherung

Die Untersuchungsgrenzen in der Grundfähigkeits- und Berufsunfähigkeitsversicherung wurden von bisher 2.500,- Euro auf 3.000,- Euro erhöht. Konkret bedeutet das, dass alle Neukunden bis zu ihrem 44. Lebensjahr ganze 3.000,- Euro ohne weitere Arztanfrage oder gar eine ärztliche Untersuchung bekommen können.

Damit gelten auch die Ergebnisse unserer Risikovoranfragen bis zu diesen neuen Grenzen.

Bisher haben dies nur sehr wenige BU-Versicherungen neben der Basler ermöglicht, wie zum Beispiel der HDI oder die Bayerische.

Von 3.001,- Euro bis zu 4.000,- Euro verzichtet die Baloise übrigens auch auf eine ärztliche Untersuchung. Hier wird lediglich ein Hausarztbericht angefordert. Jedoch gilt damit dann auch das Ergebnis der Risikovoranfrage bei der Berufsunfähigkeitsversicherung nicht mehr. Daher macht es Sinn, unter den 3.001,- Euro BU-Rente zu bleiben.

Dies bietet auch im Rahmen einer Aufteilung auf mehrere BU-Verträge sehr gute neue Möglichkeiten bei Berufen mit höherem Einkommen wie z.B. Ärzten, Rechtsanwälten, Architekten, Unternehmensberatern, Informatikern, Ingenieuren und vielen mehr.

Wie wird BALOISE überhaupt ausgesprochen?

Eine der größten Schwächen eines Blog-Beitrags zur Basler Berufsunfähigkeitsversicherung ist, dass es schwer ist, die richtige Aussprache zu vermitteln.

Darum überlasse ich dem Versicherer aus Hamburg selbst das Wort:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

0 Kommentare