Die Berufsunfähigkeitsversicherung gehört ohnehin nicht zu den günstigsten Versicherungen und kostet schnell weit über 1.000,- Euro pro Jahr.

Das liegt zum einen daran, dass das Risiko sehr hoch ist, dass Sie die Leistung im Laufe Ihres Berufslebens in Anspruch nehmen müssen. Zum anderen spielen aber auch zum Beispiel Verwaltungskosten, Zinsen und Risikogewinne eine Rolle.

Das liegt zum einen daran, dass das Risiko sehr hoch ist, dass Sie die Leistung im Laufe Ihres Berufslebens in Anspruch nehmen müssen. Zum anderen spielen aber auch zum Beispiel Verwaltungskosten, Zinsen und Risikogewinne eine Rolle.

Zum Jahr 2022 ändert sich hierbei (mindestens) eine wichtige Stellschraube und verteuert die BU-Versicherung noch einmal deutlich. Wie viel Sie dann im kommenden Jahr mehr bezahlen müssen und was Sie heute tun können, um langfristig mehrere Tausende Euro zu sparen, das lesen Sie in diesem Artikel.

Sollen wir Ihnen das Thema näher erklären?

Falls Sie spezielle Fragen haben, die in diesem Text nicht beantwotet werden können, zögern Sie nicht uns zu kontaktieren!

Darauf ist beim Abschluss der BU zu achten

Wer auf der Suche nach einer Berufsunfähigkeitsversicherung ausschließlich auf den vermeintlich günstigsten Beitrag guckt, der kann dabei ganz tief in den Mist greifen. Denn der Versicherungsschutz sollte sich in erster Linie nach Ihren Bedürfnissen orientieren und erst danach nach Ihrem Geldbeutel.

Und diese Botschaft gilt auch ab 2022 noch!

Ich will damit sagen, dass dieser Artikel jetzt keine Panikreaktion bei Ihnen auslösen soll. Auch im nächsten Jahr werden Sie die Beiträge noch bezahlen können, ohne auf den Urlaub oder das Auto verzichten zu müssen. Und dennoch: wenn Sie heute für Ihre Absicherung 100,- Euro im Monat bezahlen müssen und Ihr Vertrag eine Laufzeit von 30 Jahren hat, dann kostet Sie der Versicherungsschutz bei einem Abschluss im neuen Jahr insgesamt 3.600,- Euro mehr. Für die identische Leistung.

Warum wird die Berufsunfähigkeitsversicherung nächstes Jahr teurer?

Ein Grund für die Preissteigerung ist, dass Sie für die Versicherung im neuen Kalenderjahr exakt ein Jahr älter sind. Dabei spielt es für die Versicherung in der Regel keine Rolle, ob Sie am 01.01., am 15.06. oder am 31.12. Geburtstag haben. Der Versicherer zieht vom jeweiligen Kalenderjahr einfach Ihr Geburtsjahr ab. Sie sind damit automatisch beim Abschluss in 2022 ein Jahr älter und Ihr Beitrag wird etwas teurer. Das ist nichts Neues und diese Regel gilt schon seit Jahren. Genau deswegen lohnt es sich auch grundsätzlich schon eine Berufsunfähigkeitsversicherung als Schüler abzuschließen.

Der „Garantiezins“ fällt wieder einmal

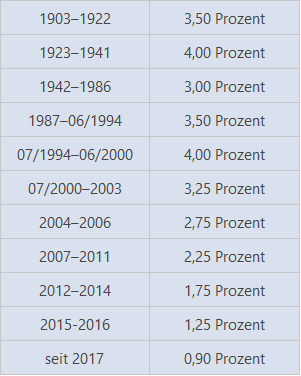

Bei der Kalkulation von Versicherungen müssen die Versicherungsgesellschaften bestimmte Rahmenbedingungen einhalten. Eine wichtige Kennzahl ist dabei der sogenannte Höchstrechnungszins. Vielen ist dieser unter dem Namen „Garantiezins“ bekannt. Dies ist der Zins, der MAXIMAL in der Kalkulation einer Versicherung oder eines Tarifes zur Verfügung steht. Diese Tabelle hier zeigt sehr gut, wie sich der Garantiezins in den letzten Jahrzehnten verändert hat

Quelle: www.aktuar.de

Ging es zwischen den Jahren 1903 und 2003 rund 100 Jahre lang zwischen 3 – 4% mal hoch und mal runter, hat sich seit dem Jahr 2004 ein neuer Trend abgezeichnet, den es zuvor so noch nie gegeben hat. Der Höchstrechnungszins befindet sich seit fast 20 Jahren im Sturzflug und erreicht ab dem Jahr 2022 ein neues Tief: 0,25%

Auf der Seit der Aktuarvereinigung können Sie nachlesen, wie dieser Zins ermittelt wird.

Bis jetzt konnten die Lebensversicherungsgesellschaften die Beiträge für die BU – Versicherung mit anderen Stellschrauben in vielen Fällen konstant halten. Zum Beispiel wurden für technische Berufe, Kammerberufe, beratende Berufsbilder und viele weitere akademische Tätigkeiten, aber auch für Studenten neue Berufsgruppen gebildet. Dies passierte dann zum Leidwesen der ohnehin schon sehr teuer gewordenen körperlichen und pflegenden Berufen. Dadurch kam bei diesen Berufen in der Regel eher eine Grundfähigkeitsversicherung infrage. Bei dem neuen Zins von 0,25% bleibt den Versicherungen aber keine andere Wahl mehr: die Beiträge müssen teurer werden, um weiterhin verlässlichen Versicherungsschutz bieten zu können.

Was können Sie jetzt tun?

Die gute Nachricht vorweg: Sie können etwas gegen die höheren Beiträge in der Berufsunfähigkeitsversicherung tun. Wenn Sie nämlich noch im Jahr 2021 Ihre BU-Versicherung abschließen, dann sind Sie nicht nur rechnerisch ein ganzes Jahr jünger, sondern bekommen für die gesamte Laufzeit auch noch den bisherigen Garantiezins und sparen somit mindestens 10% an Beiträgen.

Mein Tipp: geraten Sie jetzt nicht in Panik. Auch wenn wir uns bereits in der 2. Jahreshälfte befinden, sollte Ihre Berufsunfähigkeitsversicherung perfekt zu Ihnen passen und mit Sorgfalt ausgewählt werden. Was dabei wichtig ist, können Sie zum Beispiel in meinem Artikel „Die beste Berufsunfähigkeitsversicherung: Worauf kommt es an?“ nachlesen.

Welche Versicherungssparten sind noch betroffen?

Leider hat diese Änderung auch auf andere Versicherungssparten Auswirkungen. So wird zum Beispiel auch der Beitrag für die Grundfähigkeitsversicherung ab dem nächsten Jahr teurer. Auch bei Rentenversicherungen können Sie sich mit einem Abschluss im Jahr 2021 noch eine höhere monatliche Rente sichern. Das gilt übrigens auch bei fondsgebundenen Rentenversicherungen. Denn hier hängt der garantierte Rentenfaktor, der später mit Ihrem Guthaben multipliziert wird und sich daraus Ihre Rente ergibt, vom Garantiezins ab.

Die Empfehlung vom BU-Profi zur Verteuerung der BU-Versicherung

Wenn Sie eine Berufsunfähigkeits- oder Grundfähigkeitsversicherung oder auch eine Rentenversicherung abschließen wollen, dann lohnt es sich auf alle Fälle jetzt zu handeln.

Damit Sie in der Eile nichts Wichtiges vergessen, habe ich hier den optimalen Ablauf noch einmal zusammengefasst:

- Besorgen Sie sich die Abrechnungsunterlagen der letzten 5 Jahre von Ihrer Krankenkasse oder von Ihrem Arzt

- Überlegen Sie sich, welche Erkrankungen Sie haben oder in den letzten fünf bis zehn Jahren gehabt haben und schreiben Sie diese auf

- Vergleichen Sie die Versicherungsbedingungen miteinander. Welche Versicherung passt am besten zu Ihren Anforderungen?

- Lesen Sie dazu auch meine Beiträge: welche Fehler Sie bei der Antragsstellung vermeiden sollten, welche besonderen Klauseln Sie beachten sollten und was in den Versicherungsbedingungen unbedingt enthalten sein sollte (meine MUST HAVES).

- Wenn Sie Ihre 1-2 Wunschversicherungen gefunden haben, dann fragen Sie diese mit einer Risikovoranfrage an.

Wenn Sie zeitsparend und absolut sicher an die für Sie perfekte Berufsunfähigkeitsversicherung kommen möchten, dann tragen Sie sich gerne einen kostenlosen Kennenlerntermin bei mir ein und lassen Sie uns besprechen, was mein Team und ich für Sie tun können.

0 Kommentare