Die Berufsunfähigkeitsversicherung vom HDI gehört bereits seit einigen Jahren zu den aus meiner Sicht sehr guten BU-Tarifen.

Sicht sehr guten BU-Tarifen.

Mit dem Start ins Jahr 2023 hat der Versicherer aus Hannover einige

Verbesserungen in die Bedingungen eingebaut.

Welche das sind und warum ich schon lange auf einige davon

gewartet habe, erfahren Sie in diesem Artikel.

Sollen wir Ihnen das Thema näher erklären?

Bessere Absicherung von Studentinnen und Studenten

Ein großes Manko war bisher aus meiner Sicht die maximal mögliche Rentenhöhe bei Abschluss als Studentin oder Student. Hier galten bis zuletzt maximal 1.500,- Euro Berufsunfähigkeitsrente als das Maximum.

Wer mehr absichern wollte, der kam um eine Aufteilung auf mehrere Berufsunfähigkeits-Verträge nicht drum herum. Das ist zwar weiterhin sinnvoll, um die maximalen Nachversicherungsgarantien der Berufsunfähigkeitsrente zu erhalten, aber nicht mehr unbedingt notwendig, da beim HDI jetzt auch die Grenze von 2.000,- Euro für Studierende pauschal gilt.

Es gibt nämlich immer wieder Menschen, die sich rein emotional mit einer einzigen Berufsunfähigkeits-Police wohler fühlen.

Und es kann vorkommen, dass der HDI das beste Ergebnis bei der Risikovoranfrage bietet und zum Beispiel als einziger Versicherer auf eine Ausschlussklausel verzichtet.

Somit vergrößern sich die Möglichkeiten mit der HDI Berufsunfähigkeitsversicherungen deutlich.

Gerade für Medizinstudenten gilt diese neue Grenze auch für die Berufsunfähigkeitsversicherung mit stark vereinfachten Gesundheitsfragen.

Verbesserungen bei den Nachversicherungsgarantien

Gerade für Schüler, Azubi, Studierende und Berufsstarter sind Nachversicherungsgarantien enorm wichtig, um den Versicherungsschutz den wachsenden Bedürfnissen bei steigendem Einkommen anzupassen.

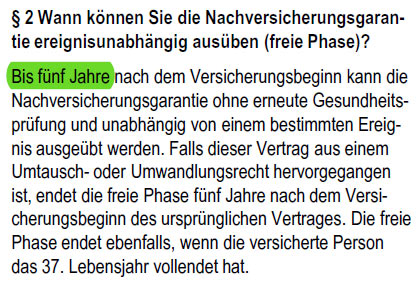

Bisher bot der HDI in den ersten fünf Vertragsjahren eine Nachversicherung ohne ein bestimmtes Ereignis an. Sie dürften dabei aber nicht älter als 37 Jahre sein.

Diese Altersgrenze wurde nun erfreulicherweise auf das 40. Lebensjahr geändert. Das hört sich im ersten Moment nicht besonders spektakulär an, allerdings steigt die Anzahl derjenigen, die sich um das 35. Lebensjahr für eine Berufsunfähigkeitsversicherung interessieren, bei uns deutlich an. Und genau für diese Zielgruppe macht es einen erheblichen Unterschied, ob nun die nächsten zwei oder fünf Jahre die anlasslose Nachversicherung besteht.

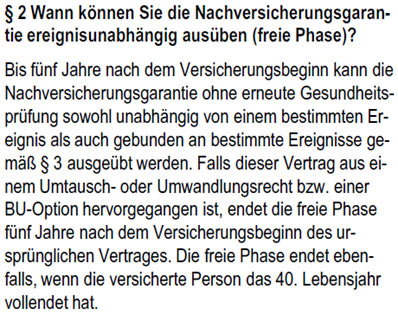

Die zweite Verbesserung in den Nachversicherungsgarantien steckt im Detail: bisher hatten Sie innerhalb der ersten 5 Jahre lediglich die Möglichkeit, von der ereignisunabhängigen Nachversicherung Gebrauch zu machen.

Seit dem Januar 2023 ist ab Vertragsbeginn auch die Erhöhung der BU-Rente ohne Gesundheitsprüfung durch ein Ereignis möglich.

Auch diese Änderung erhöht den Spielraum einer bedarfsgerechten Berufsunfähigkeitsversicherung deutlich.

Weniger Stress nach Abschluss des Studiums oder Ausbildung zum Steuerberater / Wirtschaftsprüfer

Bis zum Dezember 2022 galt für die Nachversicherung innerhalb der ersten 5 Jahre, dass diese maximal 100% der ursprünglichen Rente ausmachen durfte.

Sie können die Rente somit maximal verdoppeln.

Wenn Sie jedoch mindestens 500,- Euro Rente im Monat zu Beginn vereinbart haben für den Fall der Berufsunfähigkeit und Sie noch keine 30 Jahre alt sind, dann galt eine besondere Regelung: Beantragen Sie die Nachversicherung innerhalb von 3 Monaten nach dem Abschluss Ihres Studiums oder nach Abschluss der Ausbildung zum Wirtschaftsprüfer oder Steuerberater, dann können Sie in einem Satz auf bis zu 2.500,- Euro BU-Rente im Monat erhöhen.

Das ist stark! Aber drei Monate sind auch schnell verpasst.

Da freut es mich besonders, dass der HDI auch hier eine deutliche Verbesserung einführt:

Seit dem Update zum Januar 2023 können Sie Ihre Berufsunfähigkeitsrente nun innerhalb der ersten 5 Vertragsjahre (bis zu Ihrem 40. Lebensjahr) auf einen Schlag auf bis zu 3.000,- Euro monatliche BU-Rente erhöhen.

Die einzigen Voraussetzungen sind dabei, dass die neue Rente im Rahmen der wirtschaftlichen Angemessenheit (60% vom Bruttoeinkommen) liegt und dass die Rentenhöhe bei Abschluss der Berufsunfähigkeitsversicherung mindestens 750,- Euro betrug.

Liegt die Berufsunfähigkeitsrente unter diesen 750,- Euro im Monat, ist diese Erhöhung auf 100% der Ursprungsrente begrenzt.

Diese Neuerung schafft gerade auch in der Kombination mit einer zweiten Berufsunfähigkeitsversicherung sehr gute Kombinationsmöglichkeiten.

Neue Ereignisse in der Nachversicherung

Auch wenn die wichtigsten Ereignisse für eine Nachversicherung ohne neue Gesundheitsprüfung, die Steigerung des Einkommens und der Abschluss von Schule, Ausbildung und Studium sind, wollen wir nicht verschweigen, dass es jetzt sogar drei neue Ereignisse beim HDI gibt.

Sie können jetzt innerhalb von 12 Monaten nach der Ernennung zum Prokuristen Ihre Berufsunfähigkeitsrente erhöhen und ebenfalls innerhalb von 12 Monaten nach Wiederaufnahme der beruflichen Tätigkeit im Anschluss an die Elternzeit.

Außerdem wurde die Frist zur Beantragung der Nachversicherung bei der Geburt eines Kindes von vorher 12 Monaten nun auf 18 Monate angehoben.

Neue Regelung für Berufe, die in Teilzeit ausgeübt werden

Auch der HDI hat nun eine Teilzeit-Klausel in seiner Berufsunfähigkeitsversicherung eingebaut.

Diese greift, wenn Sie Ihre berufliche Tätigkeit freiwillig auf unter 30 Stunden in der Woche reduzieren.

In den ersten fünf Jahren, nachdem Sie Ihren Beruf auf Teilzeit gewechselt haben, wird im Leistungsfall die Tätigkeit konkret geprüft, die Sie vor der Reduzierung ausgeübt haben.

Nach Ablauf der fünf Jahre wird dann auf die konkret ausgeübte Teilzeittätigkeit geprüft.

Wenn Sie Ihren Beruf hingegen aus einem bestimmten Grund unterbrechen und während dieser Unterbrechung in Teilzeit arbeiten, wird ebenfalls auf die vor dem Unterbrechen konkrete Tätigkeit geprüft.

Gründe für die Unterbrechung können sein:

- Mutterschutz mit Bezug von Mutterschaftsleistungen

- gesetzliche Elternzeit mit Bezug von Elterngeld

- Pflege von nahen Angehörigen im häuslichen Umfeld mit vollständiger oder teilweiser Freistellung von der Arbeit

- Betreuung von minderjährigen, pflegebedürftigen Angehörigen außerhalb des häuslichen Umfeldes mit vollständiger oder teilweiser Freistellung von der Arbeit

- Sabbatjahr bzw. Sabbatical mit ruhendem Arbeitsverhältnis

- behördlich bewilligte Kurzarbeit

- Arbeitslosigkeit

Wobei diese Regelung viel mehr eine Klarstellung dessen ist, was ohnehin bereits vor Gerichten entschieden wurde. Dies zeigt zum Beispiel das Urteil vom OLG Nürnberger vom 30.11.2015

Wenn Sie wissen wollen, wie die Teilzeitklausel vom HDI aus meiner Sicht im Vergleich zu anderen Berufsunfähigkeitsversicherungen abschneidet, lesen Sie gerne meinen Vergleich der Teilzeitklauseln in der Berufsunfähigkeitsversicherung dazu.

Meine Einordnung zu den Neuerungen bei der HDI Berufsunfähigkeitsversicherung

Kurz und knapp: ich find´s gut!

Insgesamt bietet der Versicherer mit den drei grünen Buchstaben nun noch mehr Potential für die Nachversicherung und eignet sich damit umso besser für unsere Kernzielgruppen der Verkammerten Berufe, der Consulting- und Beratungsberufe, in den technischen Berufen und bei Versicherungsangestellten.

Die Teilzeitklausel haut mich persönlich nicht um und ich sehe hierbei weiterhin keinen echten Bedarf.

Was wiederum längst überfällig und endlich umgesetzt wurde, ist die neue pauschale Höchstgrenze für Studentinnen und Studenten. Auch damit gewinnt die Berufsunfähigkeitsversicherung vom HDI Attraktivität.

0 Kommentare