Sie sind Ärztin oder Arzt oder Sie befinden sich im Medizinstudium und möchten eine Berufsunfähigkeitsversicherung abschließen? Dann machen Sie auf jeden Fall alles richtig! Allerdings setzt der Abschluss einer BU-Versicherung auch bei Ärztinnen, Ärzten und Medizinstudenten einen guten Gesundheitszustand voraus.

Gerade aufgrund der Gesundheits- und Risikofragen gibt es immer wieder Probleme bei der Antragsannahme. Von kleinen Zuschlägen über Ausschlüsse bestimmter Erkrankungen oder Körperteile (wie zum Beispiel die Wirbelsäule) bis hin zu Ablehnungen erlebe ich das täglich.

Es gibt aber auch eine gute Nachricht: Einige BU-Anbieter haben sich entschieden, gerade für Ärzte und Studierende im Bereich Medizin den Zugang zur Berufsunfähigkeitsversicherung deutlich zu erleichtern. Bei einem Versicherer sprechen wir tatsächlich von einer echten BU ohne Gesundheitsprüfung. Hier ist lediglich eine Dienstobliegenheitserklärung zu beantworten.

In diesem Artikel möchte ich Ihnen die Möglichkeiten vorstellen, eine BU mit deutlich vereinfachten Gesundheitsfragen zu bekommen. Außerdem sprechen wir über die Besonderheiten und worauf Sie als Arzt bei der BU-Versicherung achten müssen.

Sollen wir Ihnen das Thema näher erklären?

Falls Sie spezielle Fragen haben, die in diesem Text nicht beantwotet werden können, zögern Sie nicht uns zu kontaktieren!

Warum eine BU-Versicherung für Ärzte und Medizinstudenten sinnvoll ist

Etwas grundsätzliches Vorweg: Insbesondere Ärztinnen und Ärzte haben eine sehr hohe Lebensstellung durch ihr Einkommen und das soziale Ansehen ihres Berufs. Genau dies wird durch eine Berufsunfähigkeitsversicherung im Fall von Krankheit oder eines Unfalls abgesichert.

Da gerade der frühe Abschluss einer BU-Versicherung wegen dem günstigeren Beitrag und dem meist noch besseren Gesundheitszustand sinnvoll ist, sollte man sich mit der Berufsunfähigkeitsversicherung schon während des Medizinstudiums beschäftigen.

Wenn da doch nur die Risikofragen nicht wären…

Bei vielen meiner Kunden mache ich die Erfahrung, dass bereits mit Mitte zwanzig die ersten gesundheitlichen Probleme bestehen, die einen Abschluss durchaus erschweren können. Und auch bei komplett gesunden Menschen können Hobbys wie Downhill Biken, Wettfahrten, Paragliding, Tiefseetauchen, Freeclimbing und Co. einen Strich durch die Rechnung machen.

Da machen Ärzte und Medizinstudenten keine Ausnahme.

Wie schön wäre es doch, wenn sich die Berufsunfähigkeitsversicherung mit ein paar wenigen Fragen zum Gesundheitszustand und zu Freizeitrisiken zufriedengibt.

Im Folgenden stelle ich nun ein paar der BU-Tarife vor, bei denen Ärzte und die, die es mal werden wollen, mit nur wenigen Fragen zu ihrem Berufsunfähigkeitsschutz kommen.

Insgesamt drei Versicherer bieten top Konditionen für Ärzte und verzichten dabei fast auf alle Risikofragen

Wer sich als Arzt mit möglichst ohne Fragen zum Gesundheitszustand und mit wenig Aufwand gegen Berufsunfähigkeit absichern möchte, der findet bei drei BU-Tarifen sehr gute Möglichkeiten.

Bei den gleich ausführlich beschriebenen Angeboten der Allianz und des HDI handelt es sich um „offene“ Aktionen, die Sie nicht nur bei uns bekommen, sondern auch bei der jeweiligen Versicherung direkt. Das macht zwar keinen Sinn, weil Sie bei einer Vermittlung über uns noch zahlreiche weitere Vorteile haben und keinen Cent mehr bezahlen, aber theoretisch ist das möglich.

Bei der dritten Möglichkeit, die ich Ihnen gleich nenne, handelt es sich um eine exklusive Lösung, die nur bei rund zwei Händen voll ausgewählter Versicherungsmakler zu bekommen ist. Auch deswegen möchte der Versicherer hier öffentlich nicht genannt werden. Im Rahmen der Beratung nenne wir Ihnen aber dann selbstverständlich „Ross und Reiter“ und Sie bekommen ein ausführliches Angebot.

Aus diesem Grund werden wir bei der genauen Leistungsbeschreibung auch keine Screenshots vom Antrag einblenden, sondern die Gesundheitsfragen und Produktdetails nur beschreiben.

Dafür ist diese Risikoprüfung den anderen beiden Varianten noch einmal in vielen Punkten haushoch überlegen. Es gibt aber auch einen Nachteil.

Im Folgenden also:

- die Ärzte-BU der Allianz

- der BU-Tarif für Ärzte vom HDI

- die einfachste BU für Ärzte, Apotheker und Medizinstudenten

1. Die Allianz bietet besondere Gesundheitsfragen über den Verband der Heilberufe (VdH)

Die Allianz bietet ihre BU- und Grundfähigkeitsversicherung für bis zu 1.750,- Euro mit einer extrem vereinfachten Gesundheitsprüfung an.

Diese Regelung gilt für alle Ärzte und Zahnärzte der Human- und Veterinärmedizin sowie für Apotheker. Medizinstudenten der entsprechenden Fachrichtungen können immerhin bis zu 1.000,- Euro BU-Rente oder Grundfähigkeiten Rente absichern.

Da die normalen Nachversicherungsgarantien ohne erneute Risikoprüfung auch bei den vereinfachten Gesundheitsfragen vollständig erhalten bleiben, können Sie die BU-Rente bei bestimmten Ereignissen um bis zu drei mal zu je 500,- Euro erhöhen.

Hinzu kommt noch die Möglichkeit anstelle der Reduzierung vom Tarifbeitrag auf den Nettobeitrag die Überschüsse als sogenannte Bonusrente zu verwenden. Damit kann die monatliche Berufsunfähigkeitsrente von den 1.750,- Euro auf rund 2.250,- Euro gesteigert werden. Wenn Sie dieses Modell wählen, können Sie inklusive der Nachversicherungsoption somit auf eine Gesamtrente von rund 4.500,- Euro kommen und diese über die Beitragsdynamik noch weiter steigern.

Eine so hohe BU-Absicherung mit so einer einfachen Gesundheitsprüfung ist aus meiner Sicht aktuell einmalig auf dem Markt.

Weiterer Vorteil sind die mittlerweile sehr guten Versicherungsbedingungen der Allianz Berufsunfähigkeitsversicherung.

Was müssen Sie angeben?

Neben Angaben zur beruflichen Tätigkeit fragt die Allianz nach Freizeitaktivitäten mit einem Verletzungsrisiko, dass über das des Breitensports hinausgeht. Als Beispiele sind hier Motorradfahren, Wintersport, Klettern und Bergsport, Reiten, Motorsport und das Fliegen genannt.

Mit anderen Worten: Hier sollten wir im Rahmen der Risikovoranfrage lieber alles angeben, das über das “Lesen, Klavier Spielen oder Singen” hinausgeht.

Damit ist diese Frage nicht besonders gut gestellt.

Anders sieht es bei den Gesundheitsfragen aus.

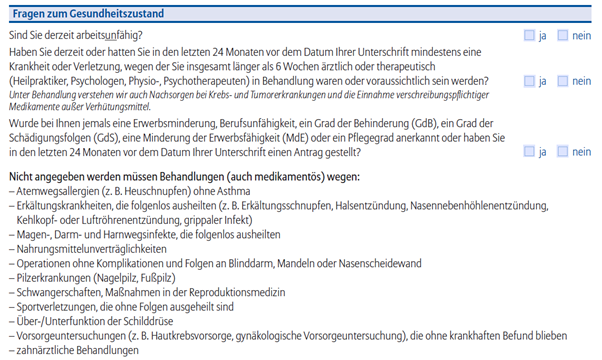

Hier müssen lediglich die folgenden drei Fragen beantwortet werden:

- Sind Sie derzeit arbeitsunfähig?

- Wurde bei Ihnen jemals eine Erwerbsminderung, BU, ein GdB oder GdS oder eine Minderung der Erwerbsfähigkeit oder Pflegebedürftigkeit festgestellt?

- Haben oder hatten Sie in den letzten 2 Jahren eine Krankheit oder Verletzung, die länger als 6 Wochen (auch medikamentös) behandelt wurde?

Konkretisiert wird die Frage dann noch um Behandlungen, die nicht angegeben werden müssen wie zum Beispiel Heuschnupfen ohne Asthma, Erkältungskrankheiten, Operationen am Blinddarm, Mandeln oder Nasenscheidewand oder Sportverletzungen ohne Folgen.

Können Sie diese drei einfachen Fragen verneinen, steht Ihrem Versicherungsschutz bis zu 1.250 Euro, beziehungsweise 500 Euro bei Studenten, nichts mehr im Wege.

Da bei dieser BU-Versicherung NICHT nach weiteren BU- oder Grundfähigkeitenrenten gefragt wird, lässt sich dieser Tarif auch wunderbar im Rahmen einer Zwei-Vertrags-Lösung anwenden.

Der Nachteil: Wenn Sie eine der drei Fragen mit “ja” beantworten müssen, ist eine umfassendere Gesundheitserklärung nötig.

Allerdings hat die Allianz generell einen Harken, wenn es um Ärztinnen und Ärzte geht. Wenn Sie eine ausländische Staatsangehörigkeit haben (was bei Ärzten in unserem Kundenkreis sehr häufig vorkommt) erhalten Sie bei der Allianz in der Regel eine sogenannte Inlandsklausel. Sollten Sie während Ihres Berufsleben für länger als sechs Monate aus Deutschland wegziehen, hat die Allianz das Recht die Berufsunfähigkeitsversicherung zu kündigen.

2. TOP BU-Versicherung vom HDI für Ärzte und Medizinstudenten mit wenigen Gesundheitsfragen

Da sich der HDI unter anderem auf die Berufsunfähigkeitsversicherung für Kammerberufe spezialisiert hat, verwundert es nicht, dass es auch für Ärzte und Medizinstudenten eine BU mit nur wenigen Gesundheitsfragen gibt.

Anders als bei der Allianz sind hierbei garantierte Berufsunfähigkeitsrenten von bis zu 2.500,- Euro für Ärzte und 2.000,- Euro für Medizinstudenten möglich. Damit bietet sich die BU vom HDI sogar schon als vollwertige Lösung an, kann aber auch mit anderen Anbietern kombiniert werden, sofern die Gesamtrente unter 60% vom jährlichen Bruttoeinkommen bleibt. Dank der deutlichen Verbesserungen zum Januar 2023 wird der Tarif dabei noch attraktiver!

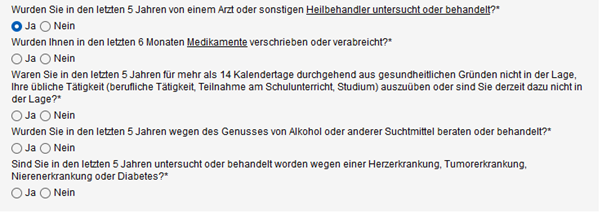

Wenige und ganz konkrete Angaben zur Gesundheit

Der HDI hat nicht nur wenige Gesundheitsfragen, sondern diese sind auch noch sehr konkret gestellt und mindern damit das Risiko für Falschangaben erheblich.

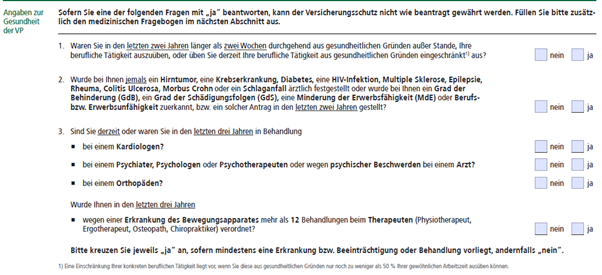

Wie Sie sehen können, erstrecken sich die Fragen auf einen etwas längeren Zeitraum als bei der Allianz. Dort waren es lediglich 24 Monate und hier sind es bis zu drei Jahre.

Bei der Frage nach einer Arbeitsunfähigkeit wird der Zeitraum (Allianz: Sind Sie DERZEIT Arbeitsunfähig) auf eine Krankschreibung von mehr als zwei Wochen durchgehend in den letzten zwei Jahren erweitert.

Bei den ganz schweren Krankheiten Hirntumor, Krebs, Diabetes, HIV-Infektion, Multiple Sklerose, Epilepsie, Rheuma, Colitis ulcerosa, Morbus Crohn und Schlaganfall sowie einem Grad der Behinderung, Grad der Schädigungsfolgen oder Minderung der Erwerbsfähigkeit gilt die Angabepflicht sogar auf unbestimmte Zeit. Aber auch hierbei handelt es sich jeweils um sehr schwere Krankheiten.

Ansonsten geht es nur noch darum, ob Sie derzeit oder in den letzten drei Jahren bei einem Kardiologen, einem Psychiater, Psychologen, Psychotherapeuten oder wegen psychischer Beschwerden beim Arzt waren oder ob Sie einen Orthopäden aufgesucht haben.

Als letztes müssen Sie nur noch die Frage beantworten, ob Sie in den letzten drei Jahren mehr als 12 Behandlungen beim Therapeuten wegen Erkrankungen Ihres Bewegungsapparates hatten. Besonders gut gefällt mir dabei die Art der Fragestellung. Es sind konkrete Erkrankungen oder Behandler genannt. Das bietet wenig Spielraum für unbewusste Falschangaben.

Ein weiterer Vorteil: Müssen Sie doch eine Frage mit “ja” beantworten, können wir konkret auf diese Erkrankung eingehen und müssen nicht plötzlich weitere Gesundheitsfragen angeben.

Keine Frage nach Hobbys und Freizeitrisiken für Ärzte und Medizinstudenten

Vielleicht ist es Ihnen aufgefallen, dass beim HDI noch gar keine Fragen zu Hobbys oder Freizeit Gefahren vorkamen. Das liegt daran, weil die Versicherung bei dieser BU-Aktion mit stark vereinfachten Gesundheitsfragen so etwas nicht wissen will.

Damit eignet sich diese BU auch für Ärztinnen und Ärzte, die zwar kerngesund sind, aber aufgrund besonderer Freizeitaktivitäten bei anderen Versicherungen hohe Zuschläge bekommen würden oder gar abgelehnt werden.

Insgesamt gelten diese sehr stark vereinfachten Gesundheits- und Risikofragen für alle Ärztinnen und Ärzte der Human- und Zahnmedizin sowie für alle Studierenden der Medizin, die bereits ihr Physikum hinter sich haben.

In der Kombination aus Allianz und HDI lässt sich so fast ohne Gesundheitsfragen eine Gesamtrente von bis zu 7.500,- Euro absichern, die durch die Dynamik weiter erhöht werden kann.

3. Die wohl einfachste BU-Versicherung für Ärzte, Apotheker und Medizinstudenten

Wie eben bereits angekündigt können wir Ihnen eine Berufsunfähigkeitsversicherung von einem Versicherer anbieten, der öffentlich anonym bleiben möchte, weil dieser Vertrag exklusiv nur sehr wenigen Versicherungsmaklern vorbehalten ist.

Absichern können Sich Humanmediziner, Tierärzte, Zahnärzte, Apotheker und Medizinstudenten mit bis zu 2.250,- Euro BU-Rente.

Da keine Fragen zu bereits bestehenden Versicherungen und keine Fragen zum Versorgungswerk gestellt werden, kann diese BU IMMER oben drauf abgeschlossen werden. Das gilt übrigens im besonderen auch für Ärzte, die sich gerade mit einer eigenen Praxis niedergelassen haben und regulär maximal 2.000,- Euro absichern können, wenn noch keine drei Jahre Einkommensnachweise aus der freiberuflichen Tätigkeit vorliegen.

Auch Studierende können zu den bestehenden (maximal 2.000,- Euro) BU-Renten bis zu 2.250,- Euro on top versichern.

Dieser Versicherer verzichtet dabei tatsächlich vollständig auf die Risikofragen und auf die Gesundheitsfragen.

Stattdessen müssen Sie lediglich eine sogenannte Dienstobliegenheitserklärung beantworten, mit folgenden Fragen:

- Sind Sie heute arbeitsunfähig bzw. krankgeschrieben?

- Waren Sie innerhalb der letzten 2 Jahren vor Versicherungsbeginn für länger als 2 Wochen ununterbrochen krankgeschrieben / arbeitsunfähig?

- bestehen Gesundheitsstörungen, die zur Anerkennung einer Behinderteneigenschaft oder einem Pflegegrad geführt haben?

- besteht eine vollständige oder teilweise Erwerbsminderung oder eine Anerkennung oder Beantragung dessen?

Das war es auch schon!

Keine weiteren Fragen zur Gesundheit bzw. zu Krankheiten! Keine Fragen zu Freizeitrisiken bzw. Hobbys! Und, wie schon geschrieben, keine Fragen zu bereits bestehenden BU-Renten oder der Höhe des Versorgungswerkes.

Möglichkeiten und Einschränkungen beim BU-Schutz

Weil diese Ärzte-BU im Prinzip komplett auf die Gesundheitsprüfung verzichtet, sind sämtliche weitere Erhöhungsmöglichkeiten im Rahmen der Nachversicherung ohne neue Risikoprüfung ausgeschlossen. Das ist aber auch schon die einzige Einschränkung.

Sie können maximal 2.250,- Euro BU-Rente absichern und diese über eine Beitragsdynamik an die Inflation anpassen.

Außerdem können Sie eine AU-Klausel hinzuwählen und auch die garantierte Rentensteigerung (Leistungsdynamik) bis zu 3%.

Bei diesem Tarif gehen Sie auch keine Kompromisse in der Leistung ein: die BU erfüllt sämtliche BU-Profi MUST Haves und bietet insbesondere für Ärzte sehr leistungsstarken Versicherungsschutz.

Welche weiteren Optionen gibt es noch?

Wenn, warum auch immer, eine der obigen drei Optionen nicht passt oder nicht ausreicht, gibt es noch weitere BU-Versicherer am Markt, die zumindest vereinfachte Gesundheits- und Risikofragen stellen.

Auch diese möchten wir Ihnen nicht vorenthalten.

Die LV1871 bietet stark vereinfachte Risikofragen NICHT nur für Ärzte

Für Medizinstudenten, die ihr Physikum noch vor sich haben und für Studierende mit anderen Studienrichtungen, aber auch für alle Ärzte, die eine gute Alternative suchen, bietet sich die Berufsunfähigkeitsversicherung der LV1871 an. Diese zählt übrigens nicht unverdient zu einer der besten BU im Jahr 2021.

Diese abgekürzten Gesundheitsfragen richten sich neben Medizinstudenten und Ärzte auch an nahezu alle weiteren Studiengänge sowie Berufe wie Architekten, IT-Berufe, Ingenieure, angestellte Unternehmensberater und auch Schülerinnen und Schüler in der Oberstufe.

Wichtig ist dabei, dass die zu versichernde Person unter 30 Jahre alt sein muss und die BU-Rente beim Abschluss auf maximal 1.500,- Euro mit 3% Beitragsdynamik begrenzt ist. Dies ist allerdings nicht so schlimm, da sie durch die Nachversicherungsgarantie auf bis zu 3.600,- Euro und dann noch über die Karriere Garantie auf bis zu 7.200,- Euro (bei Angestellten) erhöht werden kann.

Weil die Zielgruppe für diese verkürzte Gesundheitsprüfung größer ist und sich nicht nur auf Ärzte und Medizinstudenten beschränkt, gibt es auch ein paar mehr Gesundheitsfragen. Aber die sind sehr gut.

Was ist bei der abgekürzten Gesundheitsprüfung der LV1871 zu beantworten?

Wichtig ist vorab zu wissen, dass es sich hierbei, anders als beim HDI, um K.O. – Fragen handelt.

Müssen Sie bei einer Frage (eine einzige Ausnahme gibt es, da kommen wir gleich zu) mit “ja” antworten, bleibt dieser Sonderweg versperrt und wir müssen die gesamten Risikofragen der BU-Versicherung beantworten.

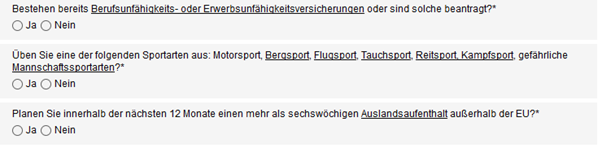

Bei den ersten drei Fragen handelt es sich um Fragen nach bereits bestehendem Versicherungsschutz, bestimmten Sportarten und einem längeren Auslandsaufenthalt.

Sehr gut gefällt mir insbesondere im Vergleich zur Allianz, dass die Freizeitrisiken hierbei ganz konkret im Antrag benannt werden.

Das wird entweder im Antrag sichtbar oder wenn ich im Tarifrechner über das unterstrichene Hobby “fahre”.

Daraus ergibt sich, dass neben allen Motorsportarten nur Alpines Klettern ab Schweregrad 7 sowie Bergsteigen und Skitouren über 4.000 Meter, Paragliding, Fallschirmspringen und Drachenfliegen, Tauchtiefen von mehr als 40 Meter, Reiten und Kampfsport nur mit Teilnahme an Wettbewerben und Eishockey sowie American Football anzugeben sind.

Üben Sie keine dieser konkret genannten Sportarten aus, dann können Sie die Frage mit “Nein” beantworten.

Waren Sie außer wegen Magen-, Darm-, Harnwegsinfekten, Erkältungskrankheiten oder Vorsorgeuntersuchungen in den letzten 5 Jahren bei einem Arzt oder sonstigem Heilbehandler, dann müssen Sie die nächste Frage bejahen.

Ausschließlich diese eine Frage führt hierbei nicht pauschal zur Ablehnung der vereinfachten Gesundheitsfragen, sondern es werden lediglich vier weitere Fragen gestellt.

Zu den Medikamenten gehören übrigens ausdrücklich keine Impfungen und auch keine Verhütungsmittel sowie keine Behandlungen von Erkältungskrankheiten. Streng genommen sind diese aber nicht schwerer bzw. schlechter als beim HDI oder der Allianz. Der Zeitraum ist hierbei jedoch mit 5 Jahren noch einmal länger als bei den anderen beiden.

Danach warten dann noch drei weitere Fragen:

- Bestehen oder bestanden in den letzten 5 Jahren psychische Beschwerden oder Erkrankungen?

- Wurden Sie in den letzte 10 Jahren stationär (ohne Entbindung) aufgenommen oder ist eine stationäre Behandlung in den nächsten 12 Monaten geplant?

- Hatten Sie in den letzten 6 Monaten Beschwerden des Nervensystems oder Gehirns, des Bewegungsapparates oder der Sinnesorgane (Fehlsichtigkeiten gehören erst ab mehr als 8 Dioptrien dazu).

Kein Freifahrtschein für Ärzte, aber ein guter Zugang zur BU

Auch diese sehr vereinfachte Risikoprüfung eignet sich sehr gut, um Menschen trotz Vorerkrankungen guten Versicherungsschutz anzubieten.

Ein Nachteil ist der mit 5 Jahren deutlich längere Abfragezeitraum als bei HDI und Allianz. Dafür lassen sich aber sogar viele risikoreiche Hobbys wie Downhill Biken oder Parkour hier drin versichern.

Gibt es für Ärzte und Medizinstudenten weitere BU-Versicherungen ohne oder mit wenigen Gesundheitsfragen?

Auch die BU4Future der Nürnberger bietet für Ärzte, Studenten und junge Menschen bis zum 30. Lebensjahr Versicherungsschutz mit weniger Gesundheitsfragen an.

Diese sind dann zwar für fast jeden Beruf zu haben, aber auch umfangreicher als die drei vorhin genannten von der Allianz, dem HDI und der LV1871.

Hierbei werden zum Beispiel sehr umfangreich die Freizeitrisiken und Hobbys abgefragt und auch die Gesundheitsfragen greifen sehr weit.

- Die letzten 12 Monate wird nach der Einnahme von verschreibungspflichtigen Medikamenten gefragt sowie danach, ob Sie länger als 14 Tage ununterbrochen arbeitsunfähig gewesen sind.

- Wenn Sie in den letzten drei Jahren Beschwerden hatten oder in ärztlicher Behandlung waren, wegen Herz- oder Kreislauf- sowie Gefäßerkrankungen, Lunge, Bronchien oder Zwerchfell, Erkrankungen von Stoffwechsel, Blut, Lymphknoten oder Schilddrüse, Gehirn oder Nerven, Einschränkungen des Bewegungsapparates oder Funktionsstörungen der Organe oder Sinnesorgane oder wegen psychischer Erkrankungen, müssen Sie dies angeben.

- Für die letzten 5 Jahre wird nach Operationen, Krankenhaus-, Kur- oder Entzugsaufenthalten gefragt sowie nach Erkrankungen des Immunsystems und bösartigen Tumoren, schweren Infektionen oder einem Suizidversuch.

Wie Sie sehen, ist dieser Fragenkatalog schon wieder sehr groß gefasst. Anders als die Nürnberger möchte ich diesen Umfang an Fragen deshalb nicht mehr als “vereinfachte Gesundheitsprüfung” verstehen.

Die Gesundheits- und Risikofragen der Basler BU-Versicherung

Auch die Berufsunfähigkeitsversicherung der Basler ist sowohl für Ärzte wie Medizinstudenten interessant und bietet für versicherte Personen bis zum 30. Lebensjahr einen Katalog mit weniger Gesundheits- und Risikofragen.

Bisher waren diese Gesundheitsfragen an einigen Stellen noch sehr weit gefasst (zum Beispiel wurde unter anderem nach Missempfindungen gefragt). Dies hat die Baloise nun geändert und bietet in einem neu gefassten Frage Setting deutlich präzisere Fragen.

Mit diesen vereinfachten Gesundheitsfragen können sich nicht nur Ärzte und Rechtsanwälte, sondern jeder unter 30 Jahren mit bis zu 2.000,- Euro BU-Rente versichern. Durch die Nachversicherungsgarantien kann diese dann auf bis zu 4.000,- Euro und dann noch weiter über die Beitragsdynamik bis zum 55. Lebensjahr erhöht werden.

Sie sind Arzt oder Medizinstudent mit Vorerkrankungen und suchen einen Berufsunfähigkeitsschutz mit vereinfachten Gesundheitsfragen?

Wenn ich in den letzten 15 Jahren etwas gelernt habe, dann sind das zwei Dinge:

- Eine Gruppe von Menschen fühlt sich zu Unrecht zu krank und wir können durch eine sauber aufbereitete Risikovoranfrage eine Berufsunfähigkeitsversicherung ohne Einschränkungen bekommen. Auch ohne Aktionsanträge und vereinfachte Risikoprüfungen.

- Eine andere Gruppe fühlt sich zu Recht nicht mehr ganz gesund. Wenn Sie wirklich zu dieser Gruppe gehören und Arzt oder Medizinstudent sind, dann bieten die Allianz, der HDI und auch der „anonyme“ Versicherer sehr gute Möglichkeiten, sich eventuell doch noch zu versichern.

Wichtig ist aber ausnahmslos immer:

- Lesen Sie sich genauestens die Risiko- und Gesundheitsfragen durch und

- stellen Sie im Zweifelsfall eine gut aufbereitete Risikovoranfrage und

- achten Sie auch auf die Versicherungsbedingungen und die Nachversicherungsmöglichkeiten. Eine Rente, die immer bei 1.000,- Euro bleibt, bringt Ihnen eben auch nichts.

0 Kommentare