Fast in jeder Beratung zur Berufsunfähigkeitsversicherung kommt die Frage, ob es besser ist auch gleich eine Rechtschutzversicherung  abzuschließen. Immerhin hätte man das irgendwo gelesen und was ist, wenn der BU-Versicherer nicht zahlt?

abzuschließen. Immerhin hätte man das irgendwo gelesen und was ist, wenn der BU-Versicherer nicht zahlt?

Dann braucht man einen langen Atem und noch viel mehr Geld.

Auf diese Frage habe ich in meiner Beratung eine klare Meinung.

Welche das ist und warum es ab jetzt eine große Ausnahme gibt, das verrate ich Ihnen in meinem heutigen Blogbeitrag.

Sollen wir Ihnen das Thema näher erklären?

In der Berufsunfähigkeitsversicherung geht es um viel Geld. Eine BU-Rente von 2.500,- Euro im Monat summiert sich innerhalb von 10 Jahren ohne Leistungsdynamik auf 300.000,- Euro.

Bei so großen Geldbeträgen kann ich die Sorge vieler Menschen verstehen, dass die Versicherung alles tun könnte um nicht zahlen zu müssen. Genau deswegen stellt sich der ein oder andere die Frage, ob nicht passend zur Berufsunfähigkeitsversicherung auch eine Rechtschutzversicherung abgeschlossen werden sollte.

Wann sind Sie denn berufsunfähig?

Damit Sie die Leistung aus Ihrer Berufsunfähigkeitsversicherung erhalten, müssen Sie durch eine Erkrankung oder einen Unfall Einschränkungen haben.

In der Folge daraus können Sie Ihre berufliche Tätigkeit nicht mehr in dem Umfang (Arbeitszeit oder Aufgaben) und / oder der Qualität (es ist kein sinnvolles Ergebnis mehr möglich) ausüben, wie Sie es vorher konnten.

Sind zum Beispiel Flugreisen für die Ausübung Ihres Berufes elementar wichtig und Sie dürfen aus gesundheitlichen Gründen nicht mehr fliegen, dann sind Sie berufsunfähig.

Dabei sind die Einschränkungen in der Regel kommuliert zu betrachten. Nehem wir an Sie sitzen zu 95% am Schreibtisch und sind nach einem Unfall oder einer Krankheit auf den Rollstuhl angewiesen. Dann ist die Tatsache, dass Sie im Rollstuhl sitzen müssen alleine wahrscheinlich kein Grund für eine Berufsunfähigkeit. In den wenigsten Fällen lässt sich dies aber vom restlichen Gesundheitszustand abkoppeln.

Psychische Beschwerden durch die plötzliche gravierende Veränderung des Lebens oder dauerhafte Schmerzen (oder auch Phantomschmerzen) spielen dabei auch eine große Rolle.

Dieser Gesamtumstand kann dann letztendlich zur Berufsunfähigkeit führen.

Wer erbringt den Leistungsnachweis?

Vielleicht haben Sie schon so eine Ahnung.

Da die Folgen einer Krankheit oder eines Unfalls, in der Regel zusammengefasst, ausschlaggebend für Ihre BU-Leistung sind, ist der Leistungsnachweis ein medizinischer und kein juristischer. Ihr Arzt muss die Einschränkungen Ihrer täglichen Tätigkeiten aufgrund der Erkrankung und derer Folgen herleiten.

Ist dieser Nachweis klar und einleuchtent, dann kann die Versicherung hiergegen erst einmal wenig tun.

Warum zahlt eine Berufsunfähigkeitsversicherung nicht?

Wenn Ihre Versicherung die Leistung ablehnt, dann gibt es in der Regel zwei Gründe dafür:

- Sie sind nicht berufsunfähig im Sinne der Versicherungsbedingungen oder aufgrund von Ausschlüssen

- Die Versicherung zahlt nicht wegen der Verletzung der vorvertraglichen Anzeigepflicht

Sofern die Versicherung wegen Punkt 1 ablehnt, kann dies folgende Ursachen haben

- bei der Auswahl der BU-Versicherung haben Sie Fehler gemacht und ggf. einen Versicherer mit schlechten Versicherungsbedingungen gewählt

- im Leistungsantrag wurde der medizinische Nachweis oder die Tätigkeitsbeschreibung nicht sauber aufgearbeitet

In beiden Szenarien wäre ein Anwalt allerdings der falsche Ansprechpartner. Fehler bei der Auswahl der BU-Versicherung lassen sich am besten vermeiden, wenn Sie sich einen darauf spezialisierten Versicherungsmakler suchen.

Damit beim Leistungsantrag alles richtig läuft ist dann ein auf Leistungsfälle spezialisierter Versicherungsberater gefragt.

Wann brauche ich eine Rechtschutzversicherung?

Einzig, wenn aufgrund von Punkt 2 Probleme gibt haben Sie ein juristisches Anliegen. Und hier ist dann der dringende Rat sich einen guten Versicherungsanwalt zu suchen.

Ich möchte an dieser Stelle gerne einschieben, dass sich 95% der Ablehungen wegen einer Verletzung der vorvertraglichen Anzeigepflicht im Rahmen einer guten BU-Beratung vor Abschluss vermeiden lassen.

So ist meine Aussage auf die Frage „brauche ich zu meiner Berufsunfähigkeitsversicherung eine Rechtschutzversicherung?“ bisher klar gewesen: „Nein, brauchen Sie nicht“.

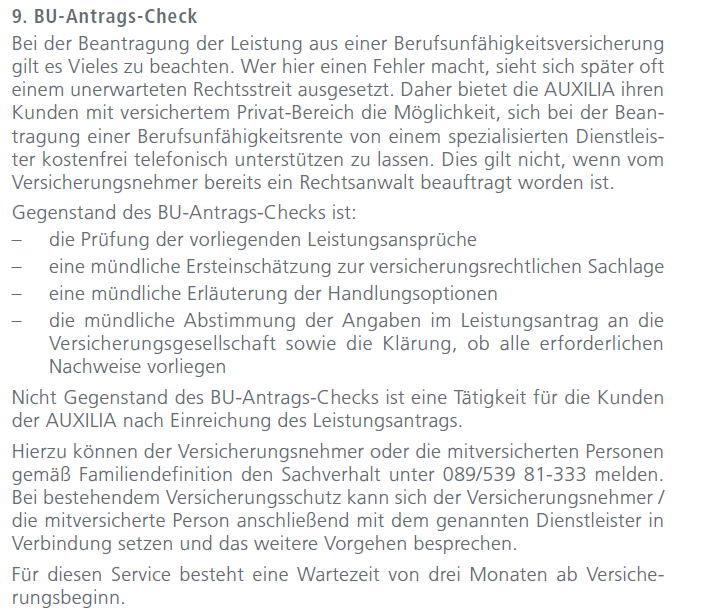

Neues Angebot für BU-Leistung von der Auxilia

Meine Einschätzung zur Notwendigkeit einer Rechtschutzversicherung hat sich nicht geändert. Aus meiner Sicht gibt es seit dem Januar 2021 aber ein sensationelles Angebot, dass ich nun zu jeder BU empfehlen kann.

Die KS / Auxilia bietet im Rahmen ihres Privatrechtschutz nun nämlich die Kostenübernahme für einen Check des Leistungsantrags bei einem Versicherungsberater an. Somit haben Sie die Möglichkeit kostenfrei eine Ersteinschätzung zu Ihrem Fall einzuholen. Ob Sie danach den Leistungsantrag nach diesen Vorgaben selbst stellen oder auch das über den Versicherungsberater machen lassen, können Sie danach wesentlich besser entscheiden.

Auf unserer Firmenseite www.lehberg.de haben meine Kollegen Ihnen einen Rechner bereitgestellt.

JETZT RECHTSCHUTZVERSICHERUNG BERECHNEN

Über diesen können Sie bei Bedarf Ihre passende Rechtschutzversicherung der Auxilia selbst rechnen und auf Wunsch sogar beantragen.

Wenn Sie dazu weitere Beratungen haben möchten, dann stehen meine kompetenten Kolleginnen und Kollegen natürlich auch per Mail, Kontaktformular oder Telefon bereit.

0 Kommentare