Haben Sie schon einmal von der Schwere Krankheiten Versicherung gehört? Es gibt sogar Leute die behaupten die sogenannte Dread Disease Versicherung wäre die bessere Absicherung gegen Berufsunfähigkeit.

Haben Sie schon einmal von der Schwere Krankheiten Versicherung gehört? Es gibt sogar Leute die behaupten die sogenannte Dread Disease Versicherung wäre die bessere Absicherung gegen Berufsunfähigkeit.

Haben Sie schon einmal von der Schwere Krankheiten Versicherung gehört? Es gibt sogar Leute die behaupten die sogenannte Dread Disease Versicherung wäre die bessere Absicherung gegen Berufsunfähigkeit.

Haben Sie schon einmal von der Schwere Krankheiten Versicherung gehört? Es gibt sogar Leute die behaupten die sogenannte Dread Disease Versicherung wäre die bessere Absicherung gegen Berufsunfähigkeit.

BU Versicherung oder Schwere Krankheiten Versicherung?

Es ist schon eine Weile her, als mich die Canada Life frage ob ich denn schon einmal etwas von der Dread Disease Versicherung gehört habe. Gehört hatte ich schon etwas davon, mich aber noch nicht wirklich mit diesem Thema auseinandergesetzt.

„Nehmen wir einmal an Sie bekommen einen Herzinfarkt. Nach 4 Wochen Krankenhaus folgen 8 Wochen Kur und noch einmal 4 Wochen Krankschreibung“ fing der gute Herr der Canada Life an und führte aus „das macht insgesamt 4-5 Monate. Danach können Sie wieder arbeiten. Ihr Arzt rät Ihnen aber dazu, dass Sie besser auf sich achten. Kein Alkohol, keine Zigaretten und weniger Stress. Weniger Arbeit. Was sagt Ihr Chef dazu? Zahlt er Ihnen weiterhin das gleiche Gehalt? Ihre Berufsunfähigkeitsversicherung zahlt aber keinen Cent, denn Sie sind ja gar nicht berufsunfähig“.

Das ist doch mal eine schlüssige Verkaufsstory und ja, ich gebe zu, erst einmal musste ich schlucken und gedanklich zugeben, dass er recht hat.

Dann allerdings hatten mich meine Sinne wieder im Griff: Was ist mit Berufsunfähigkeit durch psychische Erkrankungen, durch Rückenerkrankungen oder durch überhaupt eine Erkrankung, die im Rahmen der Schwere Krankheiten Versicherung nicht definiert ist?

Außerdem gibt es eine Einmalzahlung anstelle einer Rente. Gut, bei kürzeren Ausfällen ist das sicherlich mehr, aber was passiert bei einer langen Berufsunfähigkeit wenn die einmal ausgezahlte Summe verbraucht ist?

Der Ursprung der Schwere Krankheiten Versicherung

Erfunden wurde die Dread Disease Versicherung 1983, bzw. der Vorläufer davon, von einem Herzchirurgen Namens Marius Barnard. Er war in Südafrika tätig und stellte fest, dass sich viele Herzpatienten eine aufwendige Herztransplantation oder -Behandlung einfach nicht leisten konnten. Um dieses Problem zu lösen erfand er eine entsprechende Versicherung dafür. Alle zahlen in einen Topf ein und die schwer Kranken bekommen Geld für die Behandlung.

Die Idee war es also schon seit nun mehr als 30 Jahren die finanziellen Mittel für eine entsprechende Medizin zu erhalten. Keiner dachte dabei an einen etwaigen Verdienstausfall. Es ging einzig und allein um das „wieder gesund werden“.

Nach diesem kurzen Blick in die Vergangenheit lässt sich schon sehr schön schlussfolgern, dass die Schwere Krankheiten Versicherung auch gar kein Ersatz zu einer Berufsunfähigkeitsversicherung sein möchte. Sondern eine ganz eigene Absicherungsform.

Sollen wir Ihnen das Thema näher erklären?

Falls Sie spezielle Fragen haben, die in diesem Text nicht beantwotet werden können, zögern Sie nicht uns zu kontaktieren!

Wofür eine Schwere Krankheiten Versicherung?

Eine solche Versicherung sollte eigentlich (fast) jeder haben. Auch dann, wenn Sie bereits eine Berufsunfähigkeitsversicherung haben, denn diese hat die Aufgabe Ihre soziale Stellung zu wahren und zahlt Ihnen einen Ersatz zu Ihrem bisherigen Einkommen.

Die Dread Disease Versicherung zahlt Ihnen darüber hinaus eine einmalige Summe zur freien Verfügung. Also für Kosten die Sie aus Ihrem Einkommen, respektive der BU-Rente als Einkommensersatz, nicht finanzieren können. Neben den bereits bei der Erfindung dieser Versicherungsform bedachten Kosten für hochwertige medizinische Behandlungen lässt sich mit einer größeren Summe Geld aber auch noch anderes sinnvolles anstellen.

Zum Beispiel können Sie von dem Geld ein gegebenenfalls noch vorhandenes Darlehen für eine Wohnimmobilie tilgen und damit eine große Entlastung schaffen. Sie können Sich oder Ihren Lieben auch Zeit erkaufen. Nehmen wir einmal an Sie müssen wegen einer stationären Krebsbehandlung in ein Krankenhaus, welches über 100 Kilometer von Ihrem zu Hause entfernt ist. Kann sich Ihr Partner / Ihrer Partnerin erlauben bei Ihnen zu sein und unbezahlt Urlaub zu nehmen? Wer zahlt den Aufenthalt?

Aus dem gleichen Grund habe ich eine solche Versicherung für meine einjährige Tochter abgeschlossen. Ich selbst möchte im Falle eines solchen Schicksalsschlags alle Möglichkeiten haben bei meiner Tochter zu sein und für diese Zeit nicht auf das Geldverdienen angewiesen sein.

Letztendlich ist es jedem selbst überlassen was er mit dem Geld macht. Es steht zu Ihrer freien Verfügung. Sie entscheiden ganz alleine.

Ein gerade veröffentlichter Artikel des Spiegel „Jeder Zweite erkrankt im Laufe seines Lebens an Krebs“ verdeutlicht: Es gibt immer mehr Fälle von Neuerkrankungen. Gleichzeitig steigt aber auch die Überlebenschance deutlich an.

Und Krebs ist nur eine der versicherten Krankheiten!

Schwere Krankheiten Definition

Geld bekommen Sie grundsätzlich dann, wenn eine der Krankheiten (oder auch Behandlungen) eintritt, die im Bedingungswerk definiert sind. So wirbt die Canada Life Schwere Krankheiten Versicherung mit 46 versicherten Krankheiten. Unter anderem Krebs, Herzinfarkt, Schlaganfall, Knochenmarktransplantation, Koma, Verlust von Seh- und Hörfähigkeit und einiges mehr.

Tritt eine Krankheit oder Behandlung auf, die nicht unter den 46 genannt ist, gibt es auch keine Hilfe.

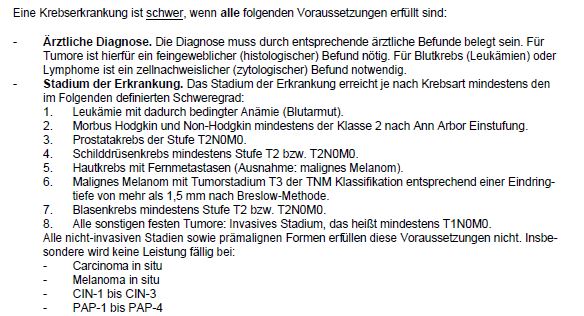

Außerdem sind die Leistungsauslöser der einzelnen Tarife im Detail sehr unterschiedlich. So steht beispielsweise in der Gothaer Dread Disease am Beispiel Krebs, dass die Erkrankung schwer sein muss. Was das bedeutet sehen Sie an folgendem Beispiel.

Auszug aus den Versicherungsbedingungen der Gothaer Versicherung

Ganz einfach, oder? Weiß der Laie jetzt wirklich wann er Geld bekommt?

Bei der Canada Life Schwere Krankheiten Versicherung, die ja auch mit der Krankheit „Herzinfarkt“ wirbt, sind zum Beispiel die sogenannten nicht-st-strecken-hebungsinfarkte ausgeschlossen. Hätten Sie gewusst, dass damit rund jeder zweite Herzinfarkt nicht versichert ist?

Diese für den medizinischen Laien unverständlichen Formulierungen ziehen sich leider so durch die meisten Krankheiten bei (fast) allen Versicherungen durch.

Der Nürnberger Ernstfallschutz stellt in Sachen Klarheit aktuell ein Novum dar. Am Beispiel Krebs wird bereits eine Teilleistung erbracht, wenn der Tumor mit einer Operation komplett entfernt wird oder ausschließlich eine Bestrahlung erfolgt. Bei Operationen mit begleitender Strahlentherapie oder einer Chemotherapie wird die gesamte Versicherungsleistung fällig. Unabhängig von der Klassifizierung.

Das versteht auch der Nicht-Mediziner.

Wie wird der Beitrag kalkuliert?

Die Canada Life, die Gothaer und die Prisma Life (ex Cardea Life) lassen im Hintergrund einen Investmentfonds laufen. Bei einer vorher bestimmten jährlichen Rendite bleibt der Beitrag für Sie gleich. Schafft der Fonds diese Performance jedoch nicht mehr kann es für Sie richtig teuer werden. Einen Maximalbeitrag gibt es hier nicht.

Die Nürnberger und die Bayerische kalkulieren, wie auch schon bei ihrer Berufsunfähigkeitsversicherung, mit einem garantierten Beitrag, der um die Risikoüberschüsse reduziert wird. Die Zurich hingegen beteiligt seine Kunden nicht an den Überschüssen. Dafür ist der im Vertrag genannte Beitrag sogar für die gesamte Laufzeit garantiert, da auf die Anwendung des §163 Versicherungsvertragsgesetz verzichtet wird.

Grundsätzlich ist es bei Verträgen mit einer solch langen Laufzeit empfehlenswert einen dauerhaft stabilen Beitrag garantiert zu bekommen.

Ohne Beratung keine Dread Disease Versicherung

Die Frage ob nun lieber eine Berufsunfähigkeitsversicherung oder eine Schwere Krankheiten Versicherung stellt sich also nicht. Optimal ist eine duale Absicherung.

Sehr wohl sollten Sie sich aber gut überlegen welcher Versicherung Sie dieses Risiko anvertrauen. Wie auch bei der BU-Versicherung gibt es hierbei viele unterschiedliche Ausprägungen und Klauseln. So individuell wie jeder Mensch muss auch seine Absicherung / Versicherung sein.

Lassen Sie sich dazu aber unbedingt von einem spezialisierten Versicherungsmakler beraten. Insbesondere auch deswegen, weil neben einem Marktüberblick und Prüfung der Versicherungsbedingungen auch medizinische Kenntnisse zur Beurteilung des passenden Tarifes notwendig sind.

0 Kommentare