Auch in der Versicherungsbranche ist Weiterbildung ein wichtiges Thema. Insbesondere in der Beratung und Vermittlung einer Berufsunfähigkeits-Versicherung stecken gleich mehrere Teilbereiche. Kenntnisse zum Versicherungsrecht und zum Steuerrecht sind genauso wichtig wie auch Grundkenntnisse im medizinischen Bereich.

Auch in der Versicherungsbranche ist Weiterbildung ein wichtiges Thema. Insbesondere in der Beratung und Vermittlung einer Berufsunfähigkeits-Versicherung stecken gleich mehrere Teilbereiche. Kenntnisse zum Versicherungsrecht und zum Steuerrecht sind genauso wichtig wie auch Grundkenntnisse im medizinischen Bereich.

Bisher ist war es daher schwierig eine Fortbildung am Markt zu finden, bei der alle diese Teilbereiche geboten werden.

Der zweite Akt

Nach dem großen Erfolg aus 2018 (Ein Treffen der ganz anderen Art) luden mein Kollege, der Versicherungsmakler Torsten Breitag, und ich erneut zu einen Workshop ein.

Dieses Mal trafen sich rund 60 Teilnehmer vom 15.04. bis zum 17.04.2019 in Nürnberg. Genauer genommen in den Räumen des Business Towers, die uns von der Nürnberger Lebensversicherung für unsere Workshops zur Verfügung gestellt wurden. Dies zeigt einmal mehr, dass es immer noch Versicherungsgesellschaften gibt, denen eine qualitativ hochwertige Beratung wichtig ist.

Neben der Nürnberger folgten auch die Allianz, die Bayerische, der HDI und die LV1871 unserem Ruf und stellten Personal aus den Fachabteilungen Leistungsprüfung, Risikoprüfung und Vertrieb zur Verfügung.

Eine komplette Beratung in zwei Tagen

Unser Ziel war es den gesamten Beratungsablauf einer Berufsunfähigkeits-Versicherung darzustellen.

Dazu teilten wir diesen in die vier Teilbereiche Risikoprüfung, Auswahl des passenden Tarifes, Gestaltung der Absicherung und den Leistungsfall auf.

Im Bereich Risikoprüfung, der von Torsten Breitag geleitet wurde, ging es um die Frage wie ich meine Kunden mit Vorerkrankungen so versichern kann, dass diese einen möglichst wasserdichten Versicherungsvertrag bekommen.

Wie hoch eine BU-Rente idealerweise sein sollte und welche Gestaltungsmöglichkeiten sinnvoll sein können, zeigte unser Gastreferent Matthias G. Knitschke von der Alea Lux – Die ARZTberater in seinem Workshop zur technischen Gestaltung.

Mein Namensvetter Guido Babinsky, Versicherungsberater und Gesellschafter / Geschäftsführer der basucon GmbH, erklärte worauf im Leistungsfall zu achten ist und welche Fehler Versicherungsmakler und Kunden vermeiden sollten.

In meinem Workshop ging es um die Frage wo sich die Versicherungsbedingungen der Versicherer unterscheiden und für welche Zielgruppen welche Tarife geeignet sind.

Besonders freute mich, dass mit Maximilian Buddecke (Leiter Vertrieb bei die Bayerische) und Carsten Tombers (Produktmanager bei der Allianz) gleich zwei Hochkaräter einen Gastpart in meinem Workshop einnahmen.

Insgesamt bereicherten auch weitere Ehrengäste wie die Versicherungsberaterin Angela Baumeister unsere Veranstaltung.

Sollen wir Ihnen das Thema näher erklären?

Falls Sie spezielle Fragen haben, die in diesem Text nicht beantwotet werden können, zögern Sie nicht uns zu kontaktieren!

Mitmachen anstatt nur zuhören

In der Regel sehen Weiterbildungen so aus:

Einer steht vorne und erzählt etwas, die Teilnehmer hören mehr oder weniger zu und versuchen dem Gesagten zu folgen.

Das wollten wir nicht.

Bei uns wurde von jedem Teilnehmer aktiv in kleinen Gruppen an einem, teileweise anonymisierten echten, Musterfall gearbeitet. Im Anschluss wurden die Ergebnisse vorgestellt und diskutiert.

Spannend war dabei vor allem die unterschiedlichen Sichtweisen zu hören.

So sieht ein Gesellschaftsarzt wie Dr. Ralf Woltmann (LV1871) oder eine Risikoprüferin wie Heike Sontow (HDI) die ein oder andere Vorerkrankung vielleicht doch etwas anders als ein Versicherungsmakler.

Die Sichtweisen des Leistungsprüfers Roland Aue (Nürnberger) zeigten zudem eindrucksvoll, dass einige Versicherungen auch im Leistungsfall wirklich daran interessiert sind ihrem Kunden zu helfen.

Genau aus diesem Austausch entsteht für viele der größte Gewinn.

Der größte Gewinner des BUV Fachforums ist…

… der Verbraucher!

Das oberste Ziel von Torsten Breitag und mir ist es die Qualität der Vermittlung von Berufsunfähigkeits-Versicherungen deutlich zu steigern.

Die rund 40 Versicherungsmakler, die unsere Workshops durchlaufen haben, nehmen neben jeder Menge fachlich Know-how auch den Kontakt zu direkten Entscheidern aus der Versicherungsbranche mit.

In meiner täglichen Arbeit hat sich der direkte Draht in die Fachabteilungen nicht selten schon positiv auf meine Kunden ausgewirkt.

Getreu dem Motto „Kontakte schaden immer nur denen, die sie nicht haben“, können also die Teilnehmer vom BUV Fachforum einen wichtigen Wettbewerbsvorteil bieten.

Am Ende war alles für die Katz

und den Hund, und das Kaninchen…

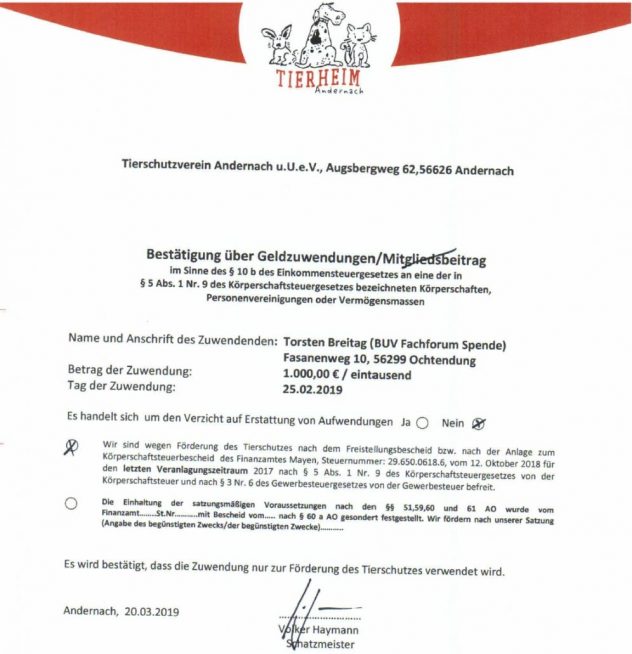

Da das BUV Fachforum nicht profitorientiert ist, haben wir dieses Mal 1.000,- Euro für einen guten Zweck gespendet.

In diesem Jahr darf sich das Tierheim Andernach über das Geld freuen.

Mit Ivanka Lehmann (Lehmann Finanzdialog) und Milan Wasem (Pluspunkt Beratung) spendeten außerdem zwei weitere Versicherungsmakler anstelle einer Teilnahmegebühr für einen guten Zweck.

So kamen 200,- Euro der Stiftung Kinderherz zu Gute und der Förderverein der KITA Glockenspitze freut sich über 150,- Euro.

Das Echo in der Branche

Das unsere zweite Auflage des BUV Fachforums gut angekommen ist, sehe ich nun auch am (Medien-) Echo.

So schreibt die Finanzberatung Bierl sogar einen ganzen Blog und in der Ass Compact wurden Torsten Breitag und ich zum Interview gebeten.

0 Kommentare