Warum Sie auf eine Unfallversicherung verzichten können titelt Spiegel Online am 16.09.2017. Als Experten lassen Sie dabei Hermann- Josef Tenhagen in einer Kolumne zu Wort kommen. Also den Herrn Tenhagen, der mit seiner Firma Finanztip auf wohltätigen Verbraucherschützer macht, dann aber teure Leads an Versicherungsvermittler verkauft. Bisher konnte man eher fragwürdiges von ihm lesen. Dies nur, damit Sie den Autor besser einschätzen können.

Warum Sie auf eine Unfallversicherung verzichten können titelt Spiegel Online am 16.09.2017. Als Experten lassen Sie dabei Hermann- Josef Tenhagen in einer Kolumne zu Wort kommen. Also den Herrn Tenhagen, der mit seiner Firma Finanztip auf wohltätigen Verbraucherschützer macht, dann aber teure Leads an Versicherungsvermittler verkauft. Bisher konnte man eher fragwürdiges von ihm lesen. Dies nur, damit Sie den Autor besser einschätzen können.

Zahlen, Daten, Fakten zur Unfallversicherung

Herr Tenhagen gibt an, dass sich die Anzahl verkaufter Unfallversicherung zwischen 1985 und 2000 verdoppelt hat. Dies führt er auf die neuen Bundesländer zurück, deren Menschen wohl sehr naiv seien. So „waren sie diese Art der Verkaufsgespräche nicht gewohnt“ und „hatten noch weniger Ahnung von den Provisionsmodellen“.

Also der Doofe Ossi, der auf alles drauf herein fällt was neu ist? Das ist doch ein bisschen zu einfach oder Herr Tenhagen? Immer wieder wird diese Provisions-Keule geschwungen. Wo unterscheidet sich eine Provision noch mal genau vom Verkauf von Leads an Vermittler, Herr Tenhagen? Aber wir schweifen ab, zurück zur Unfallversicherung. Da kommt nur in der Kolumne nichts mehr. Also fachlicher Mehrwert bisher gleich null (0).

Eine Unfallversicherung hilft in schwierigen Lebenslagen?

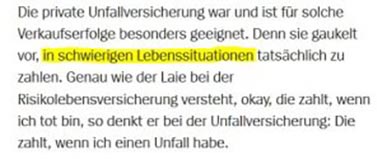

Ich zitiere „Die private Unfallversicherung war und ist für solche Verkaufserfolge besonders geeignet. Denn sie gaukelt vor, in schwierigen Lebenssituationen tatsächlich zu zahlen. Genau wie der Laie bei der Risikolebensversicherung versteht, okay, die zahlt, wenn ich tot bin, so denkt er bei der Unfallversicherung: Die zahlt, wenn ich einen Unfall habe.“

Ich zitiere „Die private Unfallversicherung war und ist für solche Verkaufserfolge besonders geeignet. Denn sie gaukelt vor, in schwierigen Lebenssituationen tatsächlich zu zahlen. Genau wie der Laie bei der Risikolebensversicherung versteht, okay, die zahlt, wenn ich tot bin, so denkt er bei der Unfallversicherung: Die zahlt, wenn ich einen Unfall habe.“

Direkt danach weist der Autor dann darauf hin, dass sie das aber nicht tue. Das hört sich ja nach einem Skandal an!?

Leider versucht er dann auch noch das ganze zu begründen. Und zwar ziemlich plumb. Bei einem Beinbruch mit gutem Heilungsverlauf gibt es also keine Leistung aus einer Unfallversicherung. Das ist erstes schon einmal falsch, denn in einer Unfallversicherung sind auch

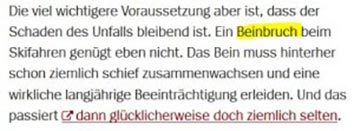

Krankenhaustagegelder, Krankentagegelder, Gipsgelder oder Hilfeleistungen im Haushalt absicherbar, zweitens sehe ich hier aber keinerlei Bezug auf eine „schwierige Lebenssituation“. Sicher, ein kaputtes Bein für 6 Wochen ist Mist. Ich weiß wovon ich rede, hatte ich doch selbst schon zwei Sprunggelenkfrakturen durch einen Unfall (meine Unfallversicherung hat übrigens unterstützend geleistet), in eine schwierige Lebenssituation bin ich allerdings nicht gekommen.

Krankenhaustagegelder, Krankentagegelder, Gipsgelder oder Hilfeleistungen im Haushalt absicherbar, zweitens sehe ich hier aber keinerlei Bezug auf eine „schwierige Lebenssituation“. Sicher, ein kaputtes Bein für 6 Wochen ist Mist. Ich weiß wovon ich rede, hatte ich doch selbst schon zwei Sprunggelenkfrakturen durch einen Unfall (meine Unfallversicherung hat übrigens unterstützend geleistet), in eine schwierige Lebenssituation bin ich allerdings nicht gekommen.

Glücklicher Weise geht oft alles wieder gut. Knochen und Bänder wachsen meistens wieder sauber zusammen. Leider gibt es aber auch genügend Fälle bei denen ein Arm oder Bein stark eingeschränkt bleibt oder sogar amputiert werden muss. Auch ein Steinchen im Auge kann schnell zur Erblindung führen. Und genau in diesen Fällen ist finanzielle Hilfe enorm wichtig.

Sollen wir Ihnen das Thema näher erklären?

Falls Sie spezielle Fragen haben, die in diesem Text nicht beantwotet werden können, zögern Sie nicht uns zu kontaktieren!

Wissen wo was hingehört

Von Ratingagenturen wie z.B. Franke & Bornberg (hier schmeisst man alles, auch die Berufsunfähigkeits- und Unfallversicherung, in einen Topf und nennt dies Arbeitskraftabsicherung) aber auch von vielen Versicherungsvermittlern und vermeintlichen Experten wird immer wieder ein fataler Fehler begangen: Man vergleicht eine Unfallversicherung mit einer Berufsunfähigkeitsversicherung, eine Erwerbsunfähigkeitsversicherung, einer Grundfähigkeitsversicherung und (wenn es ganz dumm läuft) einer Schweren-Krankheiten-Versicherung. Diesem Irrtum unterligt auch Josef Tenhagen.

Er weist nämlich darauf hin, dass eine Berufsunfähigkeit nur in rund 10% aller Fälle durch einen Unfall ausgelöst wird. Daber habe eine BU-Versicherung absoluten vorrang. Hier hat er sogar absolut recht – für die Absicherung einer Berufsunfähigkeit braucht es eine BU-Police. Da gibt es keine andere Wahl. Denn eine BU-Absicherung ist eine Status-Absicherung. Sie sichert meine aktuelle soziale Stellung und mein Einkommen ab. Das kann keine Unfallversicherung, es ist aber auch nicht ihre Aufgabe.

Unwissenheit oder volle Absicht – immerhin verdient die Firma von Herrn Tenhagen an den Leads prächtig, die nun generiert werden sollen. Nun wird nämlich unter dem Vermerk auf „Alternativen“ zur (Achtung) Berufsunfähigkeitsversicherung auch die Unfallversicherung aufgeführt. Helfen können hier Partner (geschwärzt), die für jeden Klick bezahlen dürfen.

Unwissenheit oder volle Absicht – immerhin verdient die Firma von Herrn Tenhagen an den Leads prächtig, die nun generiert werden sollen. Nun wird nämlich unter dem Vermerk auf „Alternativen“ zur (Achtung) Berufsunfähigkeitsversicherung auch die Unfallversicherung aufgeführt. Helfen können hier Partner (geschwärzt), die für jeden Klick bezahlen dürfen.

Unfallversicherung – für wen geeignet, für wen nicht

Halten wir also fest, dass die Unfallversicherung niemals eine Alternative zur BU-Versicherung sein kann, sondern immer nur eine Ergänzung. Dazu sollte diese tatsächlich möglichst schlank daher kommen und nicht mehr enthalten als unbedingt notwendig, denn alles andere kostet viel Geld.

Für einen Arbeitnehmer mit Lohnfortzahlung und Krankengeldansprüchen (evtl. noch privater Krankentagegeldversicherung) braucht es kein extra Krankenhaustagegeld. Bei Selbstständigen und Freiberuflern hingegen kann diese Absicherung druchaus Sinn ergeben.

Eine Todesfallleistung hat aus meiner Sicht in der Unfallversicherung ebenfalls nichts zu suchen, ebenso ein Gipsgeld / Knochenbruchgeld. Auch eine Unfallrente ist unfug, denn diese würde tatsächlich eine Sicherung des Einkommens suggerieren.

Konzentrieren sollten Sie sich viel mehr auf eine angemessene Invaliditätsgrundsumme mit einer gut ausgestalteten Progression und einer hohen Gliedertaxe. Zudem sollten die Bedingungen nach Möglichkeit keinen Abzug bei Mitwirkungen von Krankheiten oder Gebrechen hergeben. Auch eine Erweiterung des Unfallbegriffs zum Beispiel um Eigenbewegungen und erhöhte Kraftanstrengungen sowie ein Verzicht auf Ausschlüsse von Unfällen durch Alkohol und Medikamente sowie diverse Erkrankungen wie Herzinfarkte sollten zwingend erfüllt sein.

Nun sind Sie kostengünstig für den Fall abgesichert, dass Sie durch einen Unfall mit Folge einer Invalidität zum Beispiel Umbauten am Haus (wie kommen Sie die Treppe hoch? Können Sie Ihr Bad oder Ihre Küche noch ohne Veränderung nutzen? etc.) vornehmen müssen oder sich ein behindertengerechtes Auto zulegen sollten um mobil zu bleiben.

In diesen Szenarien hilft Ihnen übrigens auch eine Berufsunfähigkeitsversicherung nichts, denn aus der BU-Rente als Ersatz zum regelmäßigen Einkommen müssten Sie sich eine hohe Summe erst einmal zusammensparen oder alternativ einen Kredit aufnehmen. Es darf hier also nicht entweder-oder heißen, sondern UND.

Holen Sie sich einen echten Fachmann / Fachfrau zur Seite

Am besten Sie lassen sich ein gesamtes Absicherungskonzept zusammenstellen. Damit haben Sie den für sich passenden Schutz ohne große Überschneidungen und ohne zu viel Geld dafür zu bezahlen. Dazu wenden Sie sich am besten an einen auf diese Absicherung spezialisierten Versicherungsmakler.

Sie möchten noch etwas mehr lesen?

Wie viel Verbraucherschutz bekommen Sie bei einer Verbraucherzentrale?

0 Kommentare