Eigentlich habe ich gedacht, das Sommerloch sei inzwischen geschlossen. Aber anscheinend gibt es aktuell überhaupt nichts Sinnvolles, über das die Presse berichten kann. So musste die Augsburger Allgemeine in einem aktuellen Artikel über die Notwendigkeit der Berufsunfähigkeitsversicherung schreiben und ließ dort Dirk Ulbricht, Leiter des Instituts für Finanzdienstleistungen e.V., zu Wort kommen.

Eigentlich habe ich gedacht, das Sommerloch sei inzwischen geschlossen. Aber anscheinend gibt es aktuell überhaupt nichts Sinnvolles, über das die Presse berichten kann. So musste die Augsburger Allgemeine in einem aktuellen Artikel über die Notwendigkeit der Berufsunfähigkeitsversicherung schreiben und ließ dort Dirk Ulbricht, Leiter des Instituts für Finanzdienstleistungen e.V., zu Wort kommen.

Nur jeder Vierte wird berufsunfähig (BU) aber jeder wird Rentner

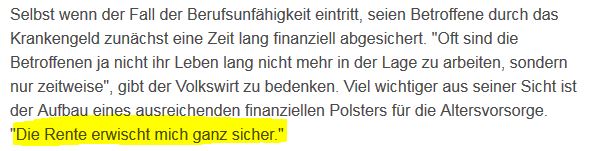

Und Herr Ulbricht vertritt die Auffassung, dass eine Berufsunfähigkeitsversicherung unnötig sei, da man sich ja auch das Geld genauso gut an die Seite legen kann für den Fall der Fälle. Zudem sei Altersvorsorge viel wichtiger, denn Rentner wird schließlich jeder, berufsunfähig nur jeder Vierte. Dies untermauert Ulbricht noch damit, dass es zum Beginn einer Erkrankung in der Regel Krankengeld gibt. Stimmt, aber Krankengeld gibt es eben nur so lange bis ich berufsunfähig (erwerbsgemindert) bin. Und das entscheidet nunmal kein Geringerer als die Krankenkasse. Und was mache ich dann? Nicht, dass wir uns missverstehen. Altersvorsorge ist auf jeden Fall wichtig. Dass aber nun jeder 65 oder gar 67 Jahre alt wird, bezweifele ich mal ganz stark. Leider kenne ich nämlich auch im näheren Umfeld mindestens eine Handvoll Menschen, die keine 40 wurden.

Aber auch ein „Experte“ kann mal irren. Oder? Ich gestehe ihm das zu. Also was hat er noch zu sagen?

Mathematik für Fortgeschrittene

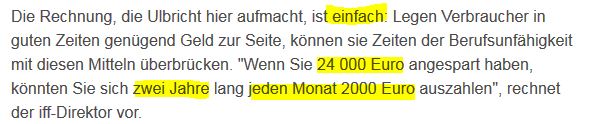

Fachwissen alleine ist gut, konkrete Berechnungen sind besser. Darum rechnet Herr Ulbricht ganz einfach vor: Zahlt ein junger Mensch in guten Jahren genügend Geld ein hat er 24.000 Euro (wirklich!?) und kann dann im Notfall 2 Jahre lang Monat für Monat 2.000 Euro entnehmen. Hört sich richtig gut an. Diese Anlage hätte ich gerne: 24.000 Euro einzahlen und dann über 2 Jahre 48.000 Euro rausnehmen. Stramme Leistung. Oder hat sich der Experte hier schon zum zweiten Mal vertan? Kann doch nicht sein, oder Herr Ulbricht?

Aber nehmen wir einmal an, diese Rechnung ginge auf. Also mit den 24.000 Euro = 48.000 Euro: Wie komme ich dann auf die 24.000 Euro Einzahlung? Richtig, durch Sparen. Zum Glück macht „Super-Uli“ auch gleich eine Beitragsrechnung auf: Ein Industriemechaniker zahlt, wenn er mit dem 25. Lebensjahr einen BU-Vertrag beginnt, knapp 900 Euro im Jahr für 1.500 Euro BU Rente im MONAT. Ich rechne mal weiter: Bei aktuellem Zins von 0% hat unser 25-jähriger Mechaniker zum 54. Geburtstag sein Ziel sogar etwas übertroffen. Dann darf er also für zwei (oder ein!?) Jahr berufsunfähig werden. Klasse! Dumm nur, wenn er zu Denjenigen gehört, denen früher was passiert und ich BU werde.

Sollen wir Ihnen das Thema näher erklären?

Falls Sie spezielle Fragen haben, die in diesem Text nicht beantwotet werden können, zögern Sie nicht uns zu kontaktieren!

Der Haken an der Sache

„Eine Police ist nicht preiswert“, sagt Ulbricht und weist auf die eben aufgeführten Beiträge hin. Nur zum Verständnis: Ich zahle monatlich 75 Euro für einen Gegenwert von 1.500 Euro BU-Rente. Das soll seinen Preis nicht wert sein? Wo lebt der Herr denn? Bekomme ich also in der gesamten Vertragsdauer von vielleicht 40 Jahren nur 2 Jahre meine Rente bezahlt, hätte ich genau das raus was ich eingezahlt habe. Wobei das noch schlecht gerechnet ist, denn in den zwei Jahren zahle ich keine Beiträge. Und 24 Monate BU zu werden ist nun wirklich keine Seltenheit: Krebs, Psyche, Rücken,… das kann schon mal etwas länger dauern Was ist mit der Altersrente wenn ich mal BU werde? Nicht verkennen sollte man außerdem den Effekt, dass die gesetzliche Altersrente im Falle einer Berufsunfähigkeit deutlich geringer ausfällt. Bei einer 10-jährigen gesundheitsbedingten Pause fehlen hinterher rund 25% an Altersrente, die ich in dieser Zeit zusätzlich stemmen muss. Doch kaum jemand schafft es doch, mit seinem vollen Nettoeinkommen ausreichend für später privat vorzusorgen. Wie soll das also dann gehen, wenn nun noch mehr von weniger an die Seite geschafft werden muss? Eine Berufsunfähigkeitsversicherung ist wichtig – für jeden. PUNKT! Langsam verliere ich das Verständnis für die selbsternannten Experten, die glauben, Sie hätten die Weisheit mit Suppenkellen gefressen und beweisen dann in einem kurzen Text mit gleich mehreren einfachen Fehlern (jeder Grundschüler kann besser rechnen), dass sie einfach gar nichts zu sagen haben. Es bleibt also dabei, dass es keine neuen Erkenntnisse gibt und dass die Berufsunfähigkeitsversicherung eine der „Must have“-Versicherungen ist und bleibt wenn Sie Ihren sozialen Lebensstandard halten wollen. Und zwar heute und in Zukunft. Als Tipp für alle, die lieber noch günstiger versichert werden wollen: Je eher ich eine solche Police für mich abschließe, desto günstiger ist der monatliche Beitrag und geringer ist deswegen auch der Gesamtbeitrag über die ganze Laufzeit.

Alternativen werden auch immer interessanter

Nicht immer MUSS eine Berufsunfähigkeitsversicherung die 1A – Lösung sein. Da es spätestens seit Februar 2019 mit den Grundfähigkeitsversicherungen der „die Bayerische“ und der Nürnberger Lebensversicherung zwei absolute Top Tarife am Markt gibt, kann auch diese eine preiswerte Alternative oder eine sinnvolle Ergänzung für bestimmte Berufe sein.

0 Kommentare