Ein Hexenschuss, Heuschnupfen, Asthma, häufiges Sodbrennen oder eine Krankschreibung wegen Stress – alle diese und noch viele weitere Erkrankungen können den Abschluss einer Berufsunfähigkeitsversicherung erheblich verteuern oder sogar ganz verhindern. Zumindest glauben das sehr viele Menschen, die sich mit dem Abschluss einer BU-Versicherung vertraut machen. Stimmt das wirklich? Können nur komplett gesunde Frauen und Männer, die niemals (zumindest aber in den letzten 5 Jahren) beim Arzt oder krank gewesen sind, eine

Berufsunfähigkeitsversicherung abschließen?

Nein, das stimmt so nicht!

Vorausgesetzt, Sie beachten ein paar wichtige Regeln und machen die wesentlichen Dinge zu 100% richtig. Was Sie unbedingt beachten sollten, wenn Sie trotz Vorerkrankungen einen möglichst umfangreichen Berufsunfähigkeitsschutz zu einem bezahlbaren Beitrag erhalten möchten, können Sie in diesem Artikel lesen.

Sollen wir Ihnen das Thema näher erklären?

Warum gibt es bei der BU-Versicherung Erschwernisse durch Vorerkrankungen?

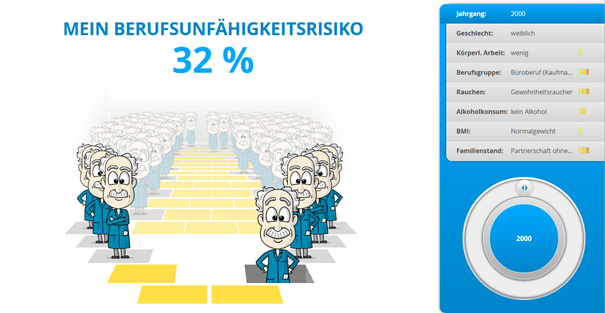

Eine Berufsunfähigkeitsversicherung läuft ab dem Zeitpunkt des Vertragsabschlusses in der Regel über viele Jahrzehnte. In dieser Zeit kann sehr viel passieren. Sie können krank werden oder einen Unfall haben. Eine Frau, die im Jahr 2000 geboren ist, in einem Büroberuf arbeitet, in einer Partnerschaft ohne Kinder lebt und leichte Raucherin ist, hat laut Berechnungen des Deutschen Institut für Altersvorsorge ein Risiko in Höhe von 32% vor dem Rentenalter berufsunfähig zu werden. Ein Mann mit den ansonsten gleichen Voraussetzungen hat immerhin ein Risiko von 28%

Quelle: Grafik und Berechnung vom Deutschen Institut für Altersvorsorge

Dabei gehen die Berechnungen von einem einwandfreien Gesundheitszustand beim Abschluss der Versicherung aus. Und auf dieser Basis wird dann der Beitrag kalkuliert. So steigt beispielsweise das Risiko auf 40% an, wenn die Frau in diesem Beispiel ein paar Kilos zu viel auf die Waage bringt.

Auch beim männlichen Musterkunden steigt das Risiko um immerhin 7% auf 35%. Zwar ist ein etwas hoher Body-Mass-Index (BMI) noch keine Krankheit, aber Übergewicht kann über die Zeit das Risiko für Krankheiten deutlich erhöhen. Das erklärt dann auch, warum jemand mit einem zu hohen BMI schnell mehr für seine BU-Versicherung bezahlen muss. Ähnlich verhält es sich auch bei Vorerkrankungen wie Asthma, Heuschnupfen, Neurodermitis, Knochenbrüchen, Rückenbeschwerden, psychischen Behandlungen und so weiter.

Viele bestehende Krankheiten erhöhen die Wahrscheinlichkeit, dass Sie im Laufe Ihres Berufslebens mindestens einmal berufsunfähig werden. Damit dieses Risiko abgesichert werden kann, nehmen viele Versicherungen bei Vorerkrankungen einen Beitragszuschlag / Risikozuschlag oder es gibt einen Ausschluss von Krankheiten oder Körperteilen / Organen.

Vorerkrankungen beim Abschluss einer Berufsunfähigkeitsversicherung hat (fast) jeder

Von allen im Jahr 2021 vermittelten Berufsunfähigkeitsversicherungen und Grundfähigkeitsversicherungen haben wir gerade einmal 4 Kunden, die eine „tadellose Krankenakte“ vorzuweisen hatten und wir nicht einmal eine Risikovoranfrage durchführen mussten. Daran können Sie gut erkennen, dass deutlich über 95% unserer Kundinnen und Kunden allein in diesem Jahr mit Vorerkrankungen auf uns zugekommen sind.

Achtung bei falschen (Abrechnungs-) Diagnosen

Neben den bestehenden Krankheiten und Beschwerden, die bei einer BU-Versicherung anzugeben sind, gibt es auch solche, die sie gar nicht gehabt haben. Aus Versehen oder auch manchmal mit Absicht hat ein Arzt bei Ihnen eine Erkrankung mit der Krankenkasse abgerechnet, die Sie gar nicht gehabt haben. So kann schon mal aus einem leichten Heuschnupfen ein allergisches Asthma werden. Oder eine leichte, nicht gesicherte Skoliose wird zum Bandscheibenschaden. Zur Sicherheit empfehle ich Ihnen, dass Sie einen Blick in die Abrechnungen Ihrer Krankenkasse werfen. Hier verstecken sich ab und zu Falsch-Diagnosen und angebliche Erkrankungen, von denen Sie bis heute nichts gewusst haben.

Wie groß ist die Wahrscheinlichkeit für einen Ausschluss und was können Sie tun?

Wichtig ist es erst einmal zu wissen, dass auch ich nicht zaubern kann. Ein brennendes Haus lässt sich nicht mehr versichern. Mit anderen Worten: Es gibt Krankheiten und Unfallfolgen, da ist ein Risikozuschlag oder ein Leistungsausschluss unvermeidbar.

Zur Wahrheit gehört aber auch, dass es hier keinesfalls nur schwarz und weiß gibt. Dazwischen gibt es einen (sehr großen) „Graubereich“.

Bedeutet: In diesem Bereich ist vieles möglich, wenn man es richtig anstellt. Und mit richtig anstellen meine ich ausdrücklich NICHT, dass dem Versicherer Angaben verschwiegen werden. Das würde nämlich im Leistungsfall sehr unglücklich für Sie ausgehen können.

Im Gegenteil. Es kommt darauf an, die entscheidende Person in der Risikoprüfung bei der Versicherung in die Lage zu versetzen, eine Entscheidung in Ihrem Interesse treffen zu können. Bevor ich Ihnen zeigen möchte WIE das funktioniert, möchte ich Ihnen zeigen, DASS es tatsächlich möglich ist. Und zwar anhand einiger echter Beispiele von meinen Kunden.

Versicherungsschutz trotz Asthma, Heuschnupfen und Keratokonus

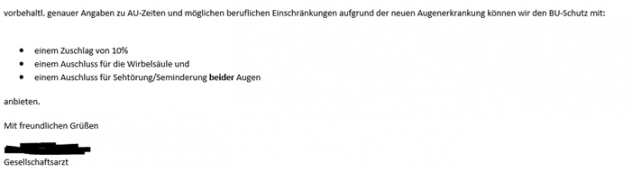

Ein Kunde, der aktuell bei mir in der Beratung ist, hatte es schon einmal „auf eigene Faust“ versucht. Mit dem Ergebnis eines Risikozuschlags von 100% sowie eines Ausschlusses des rechten Auges aufgrund des Keratokonus. Nachdem er sich an mich gewendet hat und wir gemeinsam die Risikovoranfrage richtig aufgesetzt haben, kann er mit einem kleinen Zuschlag von 10% (anstelle 100%) und einem Ausschluss von Sehminderungen des rechten Auges (anstelle Ausschlusses des gesamten Auges) versichert werden.

Umfangreiche Ausschlussklauseln bis hin zur Ablehnung waren die Ausgangssituation…

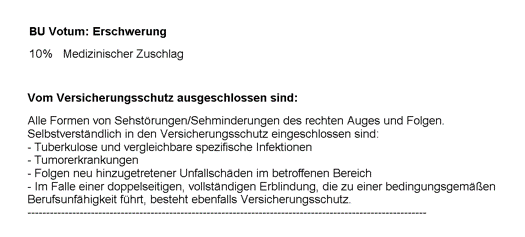

Ein weiterer aktueller Kunde von mir hat es ebenfalls selbst bei einem Versicherer versucht. Es sollte drei Ausschlüsse geben: Tumorerkrankungen, Rücken, Augen. Allerdings wurden auf Anraten des Versicherungsvertreters wichtige Angaben zu einer Routineuntersuchung des Herzens NICHT gemacht. Dies hätte im Leistungsfall zu ernsten Problemen führen können. Nachdem wir die gesamte Situation neu bewertet haben (es kamen leider noch ein paar weitere Probleme an den Augen hinzu), gibt es einen sehr konkreten Ausschluss der Wirbelsäule (bei dem zum Beispiel Tumore oder Frakturen wieder eingeschlossen werden) sowie beider Augen. Dazu einen kleinen Risikozuschlag von 10%.

Eine weitere Versicherung bietet einen Ausschluss der Wirbelsäule und (ausschließlich) des rechten Auges an. Auf einen Beitragszuschlag wird hierbei sogar verzichtet. Beide Ergebnisse sind dabei erheblich besser (trotz neu hinzukommender Erkrankungen und Angaben) als beim ursprünglichen Versuch.

Es geht auch ganz ohne Zuschlag und Ausschluss

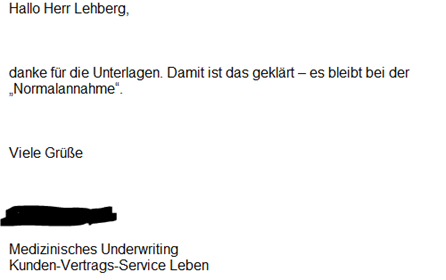

In diesem Fall mit einer aktuellen Kundin, die neben der (Falsch-) Diagnose Wirbelgleiten, Heuschnupfen, einer Diagnose „Ermüdung / Erschöpfung“ sowie einen langen Krankenakte mit mehreren Verdachtsdiagnosen (untere anderem Verdacht auf Diabetes) erreichten wir von 4 angefragten Versicherungen auf Anhieb zwei Annahmen ohne jegliche Erschwerung. Eine Versicherung lehnte den Vorgang komplett ab und eine weitere Versicherung möchte weitere Informationen in Form von Fragebögen haben (was Sie bitte immer ablehnen sollten).

Wie gehen Sie mit Vorerkrankungen oder falschen Diagnosen um?

Nachdem Sie gesehen haben, welche guten Ergebnisse trotz teilweise aussichtslos scheinender Vorerkrankungen möglich sind, möchte ich Ihnen nun zeigen, WIE Sie solche Ergebnisse erreichen können.

Die wichtigste Regel vorweg: Stellen Sie in Ihrem Interesse bitte NIEMALS einfach so einen Antrag auf eine BU-Versicherung.

Sobald Sie wissen, welche Versicherungsgesellschaft für Sie infrage kommt, klären Sie im Rahmen einer Risikovoranfrage ab, ob und wie Sie sich dort versichern können.

Bei dieser Risikovoranfrage ist es sinnvoll, wenn Sie sich an diese goldenen Regeln halten:

- Äußern Sie sich zu jeder Vorerkrankung sehr ausführlich und detailliert. Beantworten Sie darin die Fragen: Was ist passiert? Wann ist das passiert? Warum ist es passiert? Welche Diagnose wurde gestellt? Wie wurden Sie oder wie werden Sie behandelt? Seit wann ist die Erkrankung ausgeheilt oder welche Folgen bestehen noch?Diese Fragen sollten Sie mindestens beantworten. Je nach Krankheiten können dann noch weitere Informationen hilfreich sein. Zum Beispiel darüber, ob eine Arbeitsunfähigkeit bestanden hat oder ob Sie in diversen Tätigkeiten eingeschränkt gewesen sind.

- Belegen Sie Ihre Aussagen am besten mit ärztlichen Befunden. Zum Beispiel einem Röntgenbild bei einer Skoliose oder einem Nüchternblutzucker Wert bei Verdacht auf Diabetes. Bei Verdachts- oder Falsch-Diagnosen lassen Sie sich von Ihrem Arzt bescheinigen, wie es wirklich gewesen ist, um den Verdacht zu entkräften.

- Ich lese häufig, dass Sie die Voranfrage direkt bei 10 oder besser 20 Versicherungen gleichzeitig stellen sollen. Machen Sie das bitte auf gar keinen Fall!

Suchen Sie sich eine oder zwei BU-Versicherungen heraus, bei denen Sie sich gerne versichern möchten und stellen dort gezielt Ihre Anfrage. Kommunizieren Sie dabei Ihren Wunsch, dass Sie sich dort bei einer guten Annahme versichern wollen, ganz klar. Damit erhöhen Sie die Chance, dass sich ein Risikoprüfer ausführlich mit Ihren Unterlagen beschäftigt und damit ist die Wahrscheinlichkeit für ein gutes Ergebnis deutlich höher.

Wie erkennen Sie einen guten Versicherungsmakler für Berufsunfähigkeitsversicherungen?

Ich gebe zu, dass die Aufbereitung der Gesundheitshistorie und der Risikovoranfrage sehr umfangreiche Themen sind. Gerade für jemanden, der sich nicht jeden Tag damit beschäftigt. Vielleicht möchten Sie gerade deswegen einen Versicherungsmakler damit beauftragen, für Sie die passende Versicherung zu finden und dafür zu sorgen, dass Sie dort bestmöglich abgesichert werden können. Bevor Sie sich hier für einen Versicherungsmakler entscheiden, empfehle ich Ihnen, dass Sie ihn ganz konkret nach seiner Arbeitsweise fragen.

Wie erfolgt die Auswahl der BU-Tarife?

Wie managt er oder sie das Thema Risikovoranfrage?

Werden Sie über den gesamten Zeitraum transparent mit eingebunden?

Ist auch nach dem Abschluss der Berufsunfähigkeitsversicherung eine langfristige Betreuung gewährleistet? – Dies ist auch dann wichtig, wenn Ausschlussklauseln so verhandelt werden, dass sie nach 2-3 Jahren überprüft werden können und dann im besten Fall entfallen können. Es muss dann aber auch jemanden geben, der Ihnen dabei in 2-3 Jahren hilft!

Der wesentliche Unterschied ist der direkte Draht zu den Entscheidungsträgern

Wenn mich jemand fragt, wie ich es hinbekomme, hunderte von Kunden bestmöglich zu versichern, dann liegt das daran, dass ich so arbeite, wie ich es Ihnen eben beschrieben habe. Zur Wahrheit gehört aber auch, dass ich als anerkannter Experte bei vielen Versicherungen einen direkten Draht zu den Abteilungsleitern, Gesellschaftsärzten und Bereichsleitern in der Risikoprüfung habe. Dieser direkte Draht verschafft mir den Vorteil, dass die Ergebnisse meiner Kunden im Schnitt deutlich besser sind als anderswo.

Übrigens kostet die Berufsunfähigkeitsversicherung für meine Kunden maximal das Gleiche, als wenn sie die Versicherung über ein Vergleichsportal oder direkt beim Versicherer abschließen. Wenn Sie wissen möchten, ob ich auch Ihnen einen Vorsprung verschaffen kann, dann tragen Sie sich gerne HIER einen kostenfreien Kennenlerntermin bei mir ein.

0 Kommentare