Speziell für junge Kunden bieten die Versicherungsgesellschaften Berufsunfähigkeitsversicherungen mit günstigen Beiträgen zu Beginn an.

Diese werden dann „Junge Leute BU“, „Starter-Berufsunfähigkeit“ oder „Einsteiger-BU-Versicherung“ genannt.

Auch Zusätze wie SMART oder YOUNG werden gerne verwendet.

Doch, was steckt eigentlich hinter diesen Bezeichnungen?

Welche Vorteile bietet eine dieser Einstiegslösungen?

Welche Nachteile sollten Sie kennen und für wen lohnt sich eine Starter-BU wirklich?

Sollen wir Ihnen das Thema näher erklären?

Falls Sie spezielle Fragen haben, die in diesem Text nicht beantwotet werden können, zögern Sie nicht uns zu kontaktieren!

Was ist eine Einsteiger-Berufsunfähigkeitsversicherung?

Wenn Sie vor ein paar Jahren eine BU-Versicherung abschließen wollten, dann mussten Sie mindestens 15 Jahre alt sein. Mittlerweile bieten viele Versicherungen auch schon eine vollwertige Berufsunfähigkeitsversicherung für Schüler ab dem zehnten Lebensjahr an.

Aber je jünger die Kunden beim Abschluss sind, desto länger müssen die Eltern die Beiträge bezahlen. Haben Sie mehr als ein Kind, dann wollen Sie auch allen Ihren Kindern gerecht werden.

Ähnlich ist es, wenn Sie im Studium oder der Berufsausbildung stecken. Auch in diesen Fällen ist eine Berufsunfähigkeitsversicherung wichtig, lässt sich aber nicht immer so einfach bezahlen.

Genau für solche Situationen haben die Versicherungen Starter-Tarife entwickelt.

Alle haben gemeinsam, dass der Beitrag in den ersten Jahren günstiger als bei der klassischen BU-Versicherung ist und mit den Jahren teurer wird.

Das war es aber auch schon mit den Gemeinsamkeiten. In der Praxis gibt es viele verschiedene Modelle, bei denen Sie genau hingucken sollten.

Starter-Tarife mit einem Beitragssprung

Dies ist die einfachste Variante der Starter-BU: Sie zahlen in den ersten 5 – 10 Jahren einen Beitrag von x Euro danach springt dieser einmalig auf y Euro für den Rest der Laufzeit.

Was so einfach klingt, setzen die Versicherungen sehr unterschiedlich um.

Um Ihnen die Unterschiede zu verdeutlichen, habe ich die Berufsunfähigkeitsversicherung der LV1871 im Tarif Golden BU Start und die BU der Condor im Tarif Einsteiger SBU berechnet.

In beiden Fällen mit einem Schüler, der im Alter von 15 Jahren die Oberstufe auf dem Gymnasium besucht. Beide Male mit 1.000,- Euro BU-Rente und einer Laufzeit bis zum 67. Lebensjahr.

Starter Berufsunfähigkeitsversicherung Golden BU Start LV1871

Bei der LV1871 müssen Sie im Normaltarif (Golden BU) einen monatlichen Nettobeitrag von 35,20 Euro bezahlen.

Im Starter-Tarif ist der Beitrag allerdings in den ersten 10 Jahren um fast 20% günstiger. Ab dem 11. Jahr steigt der Beitrag einmalig auf ungefähr 105% der klassischen BU-Versicherung.

Bei der LV1871 können Sie die Startphase auf vorzeitig abbrechen. Dann steigt der Beitrag zwar schon früher auf den endgültigen Betrag, dieser ist dafür aber günstiger, als wenn Sie bis zum Ende der 10 Jahre warten.

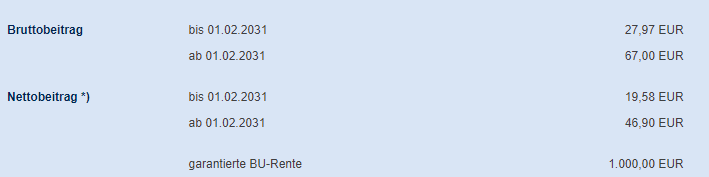

Starter Berufsunfähigkeitsversicherung Condor Einsteiger SBU

Bei der Condor beträgt der klassische Zahlbeitrag 40,86 für einen 15 Jahre alten Gymnasiasten in der Oberstufe.

Der Einsteiger-Tarif ist auf den ersten Blick deutlich mit 19,58 Euro im Monat bei gleicher Rente und Laufzeit deutlich günstiger. Was erst einmal sehr verlockend aussieht, wird nach 10 Jahren deutlich teurer. Mit 46,90 Euro müssen Sie dann mehr als das Doppelte vom Anfangsbeitrag berappen.

Ein Nachteil bei der Condor ist außerdem, dass Sie als Kunde beim Abschluss die Länge der Startphase wählen müssen. Sie können dabei zwischen 3 – 10 Jahren auswählen. Da Sie auch hierbei die Startphase vorzeitig abbrechen können, empfehle ich Ihnen nach Möglichkeit die vollen zehn Jahre auszuwählen.

Ähnlich ist die Basler BU und die SBU 4 U von der Swiss Life

Starter Berufsunfähigkeitsversicherung Einsteiger BU Basler

Die Berufsunfähigkeitsversicherung der Basler kommt ebenfalls mit einem Beitragssprung aus. Dafür erfolgt dieser schon nach 5 Jahren. Gerade wenn Eltern ihre Kinder bereits ab dem 10. Lebensjahr versichern, reicht diese Dauer nicht aus, bis das Ende von Ausbildung oder Studium in greifbarer Nähe sind.

Der Pluspunkt für die Basler ist aber, dass die Differenz zwischen dem klassichen Beitrag von 44,06 Euro im Monat und dem Start-Beitrag in den ersten 5 Jahren relativ hoch ist, der Beitragsunterscheid ab dem 6. Jahr im Vergleich zum Normaltarif aber sehr gering ausfällt.

Ähnlich läuft es bei der Swiss Life

Auch die Swiss Life stellt den Beitrag deutlich vor 10 Jahren um. Sie können beim Abschluss zwischen 3 – 5 Jahre Startphase wählen. Hinzu kommen dann noch die übrigen Monate bis zu Ihrem Geburtstag. Haben Sie im Mai Geburstag und Beginnen zum 01.02. mit 5 Jahren Startphase, dann sind es 5 Jahre un 2 Monate bis zur Erhöhung.

Da frage ich mich schon, warum es so kompliziert sein muss.

Zu Beginn müssen Sie im Monat 29,52 Euro ausgeben, nach Ablauf der Startphase sind es dann 44,39 Euro im Monat.

Der große Pluspunkt bei der Swiss Life ist aus meiner Sicht, dass der „Normalbeitrag“ mit 44,03 Euro kaum günstiger ist als der von der BU 4 U ab dem 6. Jahr.

BU Young Protect mit zwei Beitragssprüngen

Bei der BU Young Protect von der Bayerischen gibt es zwei Beitragserhöhungen. Eine nach 5 Jahren und eine weitere nach 10 Jahren.

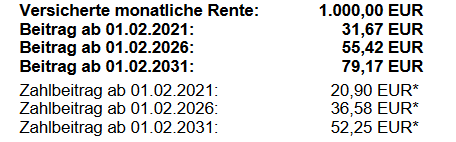

Starter Berufsunfähigkeitsversicherung BU Young Protect Die Bayerische

Im Tarif der Bayerischen starten Sie als Schüler auch sehr günstig mit 20,90 Euro Zahlbeitrag. Dieser steigt im nächsten Schritt nach fünf Jahren auf 36,58 Euro um fast das Doppelte und erhöht sich fünf weitere Jahre später auf 52,25 Euro.

Starten Sie hingegen bei der Bayerischen mit der konventionellen Berufsunfähigkeitsversicherung, dann hätten Sie einen zu zahlenden Beitrag von 41,14 Euro im Monat für 1.000,- Euro BU-Rente.

Ein ähnliches Model bietet auch die Generali mit ihrer Berufsunfähigkeitsverischerung SMART. Da dieser Tarif allerdings in den Versicherungsbedingugen aus meiner Sicht schon unvermittelbar ist, werde ich darauf nicht weiter eingehen.

Viele kleine Beitragssprünge

Einen anderen Weg geht zum Beispiel die BU vom Volkswohl Bund.

Unser 15 jährige Schüler auf der gymnasialen Oberstufe fängt mit 18,91 Euro pro Monat im ersten Jahr an. In den ersten fünf Jahren bleibt der günstige Beitrag konstant.

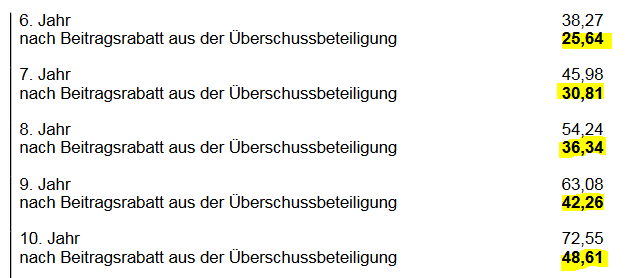

Sobald das 6. Versicherungsjahr beginnt, erhöht sich der Beitrag zum ersten Mal. Der Tarif Perfect Start kommt danach auf fünf Erhöhungen.

Ab dem 10. Jahr muss unser ehemaliger Schüler einen Beitrag von 48,61 Euro bezahlen. Das ist fast der dreifache Beitrag vom Beginn.

BU Perfect Start Volkswohl Bund Jahr 6 – 10

Unfassbar viel, oder?

Eigentlich nicht! Die Rente ist hierbei von 1.000,- Euro auf 1.248,88 Euro gestiegen!

Die BU Perfect Start bietet Ihnen im Vergleich zu anderen Starter-Tarifen ab Beginn eine Beitragsdynamik an. Das hat den Vorteil, dass Ihre BU-Rente von Beginn an im Wert stabil bleibt.

Wenn Sie auf die Dynamik verzichten, steigt der Beitrag nach 10 Jahren nur auf 38,80 Euro (Tarifbeitrag 57,91 Euro). Das ist nur gut eine Verdopplung.

Auch die Nürnberger bietet mehrere kleine Erhöhungen

Die Nürnberger hat ihre Einsteiger BU nach dem gleichen Schema gemacht.

Ich habe mir den Beitragsvergleich hier gespart, denn Schüler lassen sich bei der Nürnberger BU nicht versichern.

Das „besondere“ Modell des HDI

Sie vermuten es wahrscheinlich schon: der HDI hat auch ein eigenes Modell für seine BU mit dem Namen EGO Young.

Der Beitrag ist dabei unschlagbar günstig: gerade einmal 11,68 Euro (Tarifbeitrag 15,82 Euro) muss ein 15jähriger Schüler der Oberstufe für 1.000,- Euro Absicherung bezahlen.

Zusätzlich sind auch noch 10.000,- Euro im Todesfall abgesichert.

Unschlagbar günstig! Oder?

Auf den ersten Blick sieht es so aus. Da haben Sie die Rechnung aber noch ohne den Wirt gemacht.

In meiner Berechnung läuft der Versicherungsschutz nur vom 15. bis zum 30. Lebensjahr. Wenn bis dahin der Fall der Fälle eintritt, wird die Rente auch nach dem 30. Geburtstag noch bezahlt. In dieser Berechnung bis zum 67. Lebensjahr.

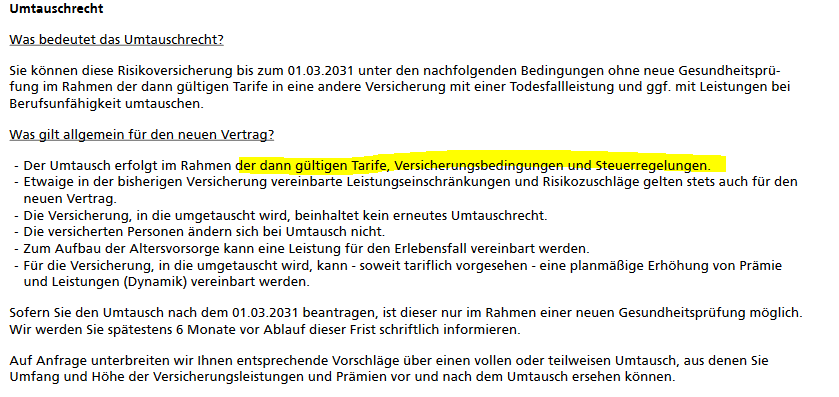

Bevor der Versicherungsschutz ausläuft, haben Sie ein Umtauschrecht in einen Vertrag mit längerer Versicherungsdauer.

BU EGO YOUNG HDI Umtauschrecht

Wer rechtzeitig handelt, spart sich beim Umtausch eine neue Gesundheitsprüfung und der vereinbarte Beruf bleibt erhalten.

Trotzdem hat das Modell vom HDI hat aus meiner Sicht zwei entscheidende Nachteile.

Die Nachteile:

- Müssen Sie aktiv werden und den Vertrag vor Ablauf umstellen

- Für den späteren Vertrag gelten die dann gültigen Tarife und Versicherungsbedingungen.

Viele Eltern schließen eine Berufsunfähigkeitsversicherung für Ihre Kinder ab. Die Kinder selbst übernehmen den Vertrag ohne zu wissen wann Sie handeln müssen.

Ich bin schon mehrfach auf Neukunden gestoßen, bei denen ein Umtauschrecht abgelaufen ist und die jetzt eine ganz neue Versicherung suchen müssen.

Aber selbst wenn Sie frühzeitig umstellen kennen Sie heute weder den späteren Beitrag noch die dann gültigen Versicherungsbedingungen für die nächsten über 30 Jahre!

Das sollten Sie bei allen Starter-Berufsunfähigkeitsversicherungen nicht vergessen!

Insgesamt ist eine Einsteiger-BU über die Laufzeit deutlich teuer, als wenn Sie sich heute für einen „Normaltarif“ entscheiden.

Bevor Sie aus finanziellen Gründen den Abschluss der Versicherung verschieben oder zu Beginn mit einer zu kleinen Rente starten, ist ein Starter-Tarif dann doch die bessere Wahl.

Aus meiner Sicht kommt es dann darauf an, was der Starter-Tarif kann und was er später kosten soll.

Die Tarife von zum Beispiel der Bayerischen, der Dialog oder der Condor sind am Anfang sehr günstig. Dafür zahlen Sie später einiges drauf. Das sollte in Ihrer Planung berücksichtigt werden.

Von einem Vertrag wie der EGO Young vom HDI rate ich persönlich ganz ab. Die Unsicherheit, dass es noch keinen Beitrag und keine Versicherungsbedingungen für die Zeit nach der Erhöhung gibt, sind aus meiner Sicht ein großes Risiko. Außerdem dürfen Sie bzw. Ihr Kind die Umstellung nicht verpassen. Trotz Erinnerung kommt das in der Praxis leider zu oft vor.

0 Kommentare