Sehr oft stoße ich in meiner Arbeit auf die Debeka Berufsunfähigkeitsversicherung.

Manchmal, weil bei neuen Interessenten bereits ein solcher BU-Vertrag besteht und sie nicht so ganz glücklich darüber sind.

Und andere Male, weil meinen Interessentinnen oder Interessenten geraten worden ist, sich unbedingt einmal diese tolle BU-Versicherung von der Debeka anzusehen.

Es ist also an der Zeit, dass ich über den Versicherer mit dem blau-weißen Logo mal etwas schreibe und teste, wie toll die Debeka Berufsunfähigkeitsversicherung wirklich ist.

Gewohnt offen und transparent. Das sollte zwar eigentlich klar sein, ich möchte es in diesem Fall besonders erwähnen, weil sich die Debeka BU von Versicherungsmaklern nicht gegen Courtage vermitteln lässt. Wer mich kennt, weiß, dass mich das nicht stört. Aber nicht jeder, der diesen Blog liest, kennt mich schon.

Sollen wir Ihnen das Thema näher erklären?

Falls Sie spezielle Fragen haben, die in diesem Text nicht beantwortet werden können, zögern Sie nicht uns zu kontaktieren!

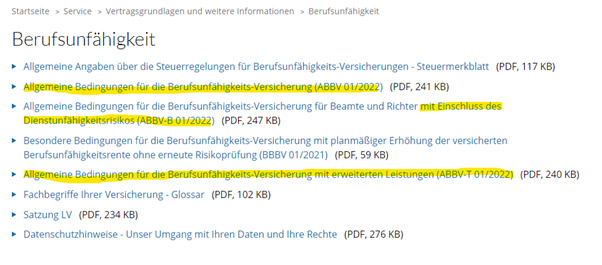

Was für einen BU-Tarif bietet die Debeka an?

Die Tarife der Debeka Berufsunfähigkeitsversicherung

Wie auf der Homepage zu erkennen ist, hat die Debeka grundsätzlich zwei Tarife:

- die Berufsunfähigkeitsversicherung (Tarif ABBV)

- die Berufsunfähigkeitsversicherung mit erweiterten Leistungen (Tarif ABBV-T)

Der Tarif ABBV ist dabei eine in vielen Punkten abgespeckte Variante. Wir schauen uns daher in diesem Test primär den leistungsstärkeren Tarif ABBV-T an.

Achtung: Wenn Sie zum Beispiel als Verwaltungsbeamter eine BU mit Dienstunfähigkeitsklausel bei der Debeka abschließen wollen oder dies bereits getan haben, dann haben Sie mit dem Tarif ABBV-B lediglich die Leistungen aus dem leistungsschwächeren Tarif, der um eine Dienstunfähigkeitsklausel erweitert wird.

Auf die Dienstunfähigkeitsversicherung der Debeka werden wir später auch noch eingehen.

Wie gut ist die Debeka Berufsunfähigkeitsversicherung?

Für meine Beratung gilt ein strenger Qualitätsstandard DIE BU-PROFI MUST HAVES. Dabei handelt es sich um Punkte in den Versicherungsbedingungen, die eine hohe Relevanz für den Leistungsfall haben.

Gucken wir uns also einmal an, wie der Versicherer aus Koblenz diese Kriterien geregelt hat.

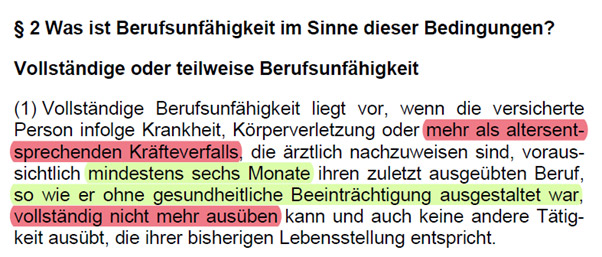

Was ist eine Berufsunfähigkeit im Sinne der Bedingungen der Debeka?

Debeka BU Versicherung Was ist eine Berufsunfähigkeit im Sinne der Bedingungen

In der Frage, wie Berufsunfähigkeit geregelt ist, stecken gleich mehrere MUST HAVES drin.

Fangen wir mit dem Positiven an: der Zustand der Berufsunfähigkeit muss nicht dauerhaft sein, sondern es genügt, wenn Sie mindestens für die nächsten 6 Monate nicht in Ihrem Beruf arbeiten können. Sofern eine Prognose über die kommenden sechs Monate nicht möglich ist, bekommen Sie Ihr Geld rückwirkend, wenn Sie bereits sechs Monate berufsunfähig sind.

Auch ist der Beruf so versichert, wie er tatsächlich bei Ihnen ausgesehen hat. Es geht also ganz konkret um Ihre Tätigkeiten, die Sie zuletzt erledigt haben.

Minuspunkte gibt es, weil im Zweifel ein mehr als altersentsprechender Kräfteverfall vorliegen muss, wenn weder eine Krankheit noch eine Körperverletzung (z.B. ein Unfall) vorgelegen haben.

Damit sind drei von vier MUST HAVES erfüllt. Oder anders gesagt: einer nicht.

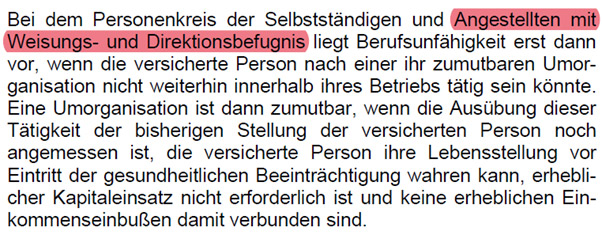

Umorganisation bei Angestellten

Für alle, die entweder bereits gewisse leitende Tätigkeiten haben oder dies für ihre berufliche Zukunft nicht ausschließen können, ist es wichtig, dass die Versicherung auf eine Umorganisation bei Angestellten verzichtet.

Die gute Nachricht: fast 90 % der BU-Anbieter verwenden die sogenannte Umorganisationsklausel nur noch bei Selbstständigen, Freiberuflern oder beherrschenden Gesellschafter-Geschäftsführern.

Debeka BU Versicherung Umorganisationsklausel

Leider gehört der blau-weiße Versicherer nicht dazu. Wenn Sie bei den Koblenzern versichert sind und in einer leitenden Funktion tätig sind (hierbei kann es ausreichen, eine Büroleitung für zwei Kollegen zu haben), prüft die Versicherung im Leistungsfall nach einer Möglichkeit, Ihren Arbeitsplatz umzuorganisieren.

Bei Angestellten liegt das Problem auf der Hand: wenn Ihr Arbeitgeber einer Umorganisation nicht zustimmt, die Versicherung dies aber verlangt, haben Sie weder Arbeit noch BU-Leistung.

Also ist ein weiterer Punkt NICHT erfüllt.

Die konkrete Verweisung der Debeka BU

Die Tatsache, dass eine konkrete Verweisung in den Versicherungsbedingungen enthalten ist, bedeutet automatisch, dass auf eine abstrakte Verweisung verzichtet wird.

Das ist schon einmal das Positive.

Bei der konkreten Verweisung geht es kurz gesagt um folgendes: Sie sind berufsunfähig in Ihrer letzten Tätigkeit und gehen nun freiwillig einer anderen Tätigkeit nach.

Die Regeln zur konkreten Verweisung entscheiden nun darüber, ob Sie weiterhin Ihre BU-Rente bekommen oder ob die Versicherung diese einstellen kann.

Debeka BU konkrete Verweisung

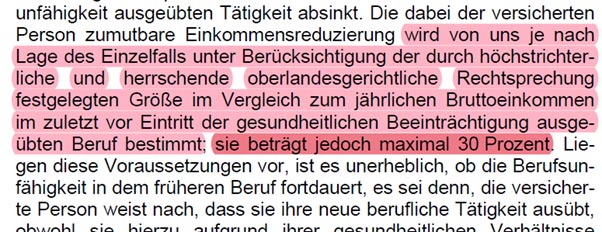

Bei dieser Regelung kommt es sehr stark auf die Regelung zum Einkommen an (Zuverdienstregelung).

Um die BU-Profi Must Haves zu erfüllen, muss die Versicherung regeln, dass Sie bis zu 80 % Ihres letzten Bruttoeinkommens in der neuen Tätigkeit verdienen dürfen. Erhalten Sie mehr als diese 80 % kann die BU-Rente eingestellt werden.

Da im Leistungsfall mit verschiedenen Abzügen der BU-Rente zu rechnen ist, handelt es sich hierbei keineswegs um ein „Luxusproblem“, sondern in vielen Fällen um einen wichtigen Baustein des Absicherungskonzeptes. Die Debeka weicht von der erforderlichen Regelung leider deutlich ab. Eine harte Grenze greift bereits bei 70 %.

Was passiert bei (vorübergehendem) Ausscheiden aus dem Berufsleben?

Eine Berufsunfähigkeitsversicherung sollte möglichst frühzeitig abgeschlossen werden. Im Idealfall bereits im Kindesalter. Damit legen Sie sich (oder Ihr Kind) für viele Jahrzehnte auf einen Versicherungspartner fest.

Aus meiner Sicht ist es sehr wichtig, dass sich der Versicherungsschutz Veränderungen in der Zukunft anpasst und Sie damit durchgängig gut abgesichert sind. Dabei kann es immer einmal passieren, dass Sie zum Beispiel wegen Ihrer Kinder für ein paar Jahre mit Ihrem Beruf pausieren.

Vielleicht haben Sie auch andere Ideen, wie eine längere Weltreise. Mit dem Segelboot oder dem Fahrrad. Oder irgendetwas anderes, was Ihnen in den Sinn kommt. Für mich gehört es zu einer guten Absicherung, dass Sie auch nach dem Ausscheiden aus Ihrem Berufsleben weiterhin mit der letzten Tätigkeit und der vorherigen Lebensstellung versichert sind.

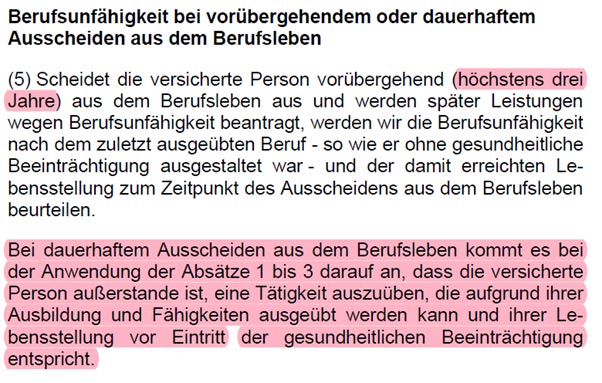

Debeka BU Ausscheiden aus dem Beruf

Wenn Sie länger als drei Jahre aus Ihrem Beruf ausgeschieden sind, besteht bei einem BU-Vertrag der Debeka kein Versicherungsschutz mehr für den Beruf vor dem Ausscheiden. Auch die Höhe des letzten Einkommens und das Ansehen in dieser Tätigkeit spielen dann keine Rolle mehr.

Die Debeka kann Sie somit auf jede Tätigkeit verweisen. Auch auf die, die Sie theoretisch noch ausüben können (abstrakte Verweisung).

Dabei sind drei Jahre ein sehr kurzer Zeitraum. Der Durchschnitt im Markt, der nicht dauerhaft auf diese Möglichkeit verzichtet, hat immerhin einen Zeitraum von 5 Jahren definiert.

Etwas weiter unten hat die Debeka dann eine Ergänzung zu dieser Klausel eingebaut.

Debeka BU Unterbrechung des Berufslebens wegen Elternzeit und Mutterschutz

Wenn Sie wegen Mutterschutz oder einer Elternzeit aus dem Beruf ausscheiden, dann sind Sie weiterhin in der letzten Tätigkeit mit der entsprechenden Lebensstellung versichert. Hierbei handelt es sich allerdings eher um Marketing, da weder Elternzeit noch Mutterschutz über die Zeit von drei Jahren hinausgehen. Dies kann höchstens dann ein Mehrwert werden, wenn Sie möglichst zeitnah mehrere Kinder hintereinander bekommen.

Ob und wie das zu Ihrer späteren Familien- und Berufsplanung passt, spielt dabei für die Versicherung keine Rolle.

Ein weiterer wichtiger Punkt, der nicht zum Vorteil der BU-Kunden geregelt ist.

Verzicht auf das eigene Kündigungsrecht bei unverschuldeter Verletzung der Anzeigepflicht

Wenn Sie Falschangaben im Antrag zu Ihrer Berufsunfähigkeitsversicherung machen, dann kann die Versicherung nach §19 des Versicherungsvertragsgesetzes (VVG) je nach Schwere den Vertrag anfechten, von ihm zurücktreten, ihn kündigen oder anpassen.

Damit leichte Vergehen, die Sie selbst gar nicht schuldhaft begangen haben, keine Kündigung folgt, verzichtet die Debeka auf ihr eigenes Kündigungsrecht in diesem Fall.

Damit ist dann ein Punkt der MUST HAVES erfüllt.

Welche Maßnahmen und Behandlungen sind im Leistungsfall durchzuführen?

Die “Arztanordnungsklausel” beschreibt, was Sie im Leistungsfall tun müssen, um Ihre Berufsfähigkeit zu behalten oder schnell wiederherzustellen.

Gut geregelt ist, dass Sie keine Operationen durchführen lassen müssen, auch wenn dies Ihren Behandlungsfortschritt deutlich beschleunigen würde.

Debeka BU Verzicht auf Operationen

Dies reicht für die Erfüllung eines MUST HAVES aus. Schön ist es, dass der Koblenzer Versicherer auch noch konkret auf die Durchführung von Strahlen- und Chemotherapien verzichtet. Auch diese müssen Sie selbst dann nicht durchführen lassen, wenn es Ihre Heilung beschleunigt.

Fairerweise will ich dazu erwähnen, dass alle diese Behandlungen wahrscheinlich ohnehin nicht zur Anwendung kommen würden, da solche Behandlungen gemäß Versicherungsbedingungen ohne besondere Schmerzen sein müssen und ein Schaden für die Gesundheit ausgeschlossen ist.

Wenn dies jedoch klar geregelt ist, kann man darüber im Leistungsfall nicht streiten. Das gefällt mir!

Debeka BU Arztanordnungsklausel

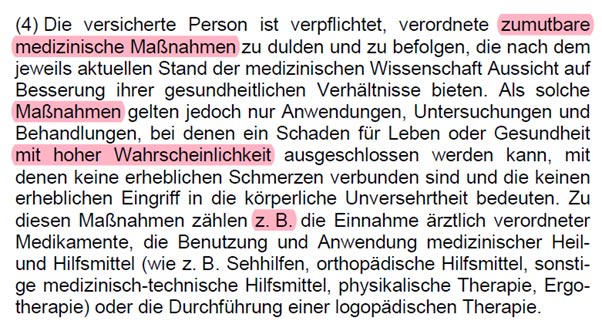

Was mir jedoch gar nicht gefällt, ist der Rest der Klausel. Hierbei wird auf alle zumutbaren medizinischen Maßnahmen abgestellt. Zwar schreibt die Debeka weiter unten, dass hiermit zum Beispiel Medikamente und Heil- und Hilfsmittel gemeint sind, es steht allerdings ein z.B. davor.

Das bedeutet im Klartext: Die Debeka kann sämtliche Maßnahmen wie Diäten, sportliche Betätigung etc. von Ihnen verlangen, wenn dies dazu geeignet ist, dass sich Ihr Gesundheitszustand bessert. Um diese Klausel im Interesse meiner Kunden zu erfüllen, sollten sämtliche „Maßnahmen“ durch ärztliche Behandlungen ersetzt werden.

Damit wird der Kreis zumindest deutlich eingegrenzt.

Weltweiter Versicherungsschutz und die Mitteilungspflichten

Ihr Versicherungsschutz im BU-Vertrag der Debeka zieht mit Ihnen um. Wenn Sie in Zukunft ins Ausland auswandern, können Sie Ihren Versicherungsschutz mitnehmen und sind weltweit ohne zeitliche Limitierung versichert.

Das ist gut!

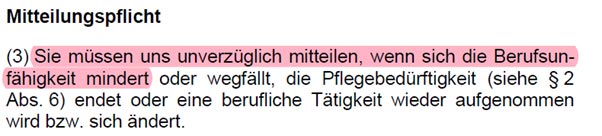

Nicht gut ist jedoch, dass Sie im Leistungsfall unverzüglich Ihrer Versicherung mitteilen müssen, wenn sich Ihre Berufsunfähigkeit mindert.

Debeka BU Meldepflichten im Leistungsfall

Als Laie ist es nämlich schwierig einschätzen zu können, ob Sie im Augenblick 80 % oder vielleicht nur noch 70 % berufsunfähig sind.

Melden Sie sich in diesem Fall nicht bei der Debeka, dann kann die Versicherung Ihre BU-Rente im gleichen Verhältnis wie Ihrem Verschulden kürzen.

Ja, ich weiß, die Versicherungen beteuern, dass sie das gar nicht tun. Aber: Warum schreiben sie es dann rein?

Es fehlt an einer soliden Basis

Von insgesamt 15 BU-Profi MUST Haves sind ganze sieben Kriterien nicht erfüllt. Das ist im Marktvergleich das schlechteste Testergebnis von allen von mir untersuchten Versicherungsgesellschaften!

Dazu möchte ich erwähnen, dass wir an dieser Stelle noch über das “Fundament” einer guten Berufsunfähigkeitsversicherung sprechen und nicht über Nebenschauplätze. Fast 50 % der elementaren Leistungsregeln hat die Debeka BU im Tarif 01.2022 mit den erweiterten Leistungen nicht im Sinne des Kunden geregelt.

Neben den wichtigsten Punkten gibt es viele weitere Regelungen, die weit hinter dem Marktschnitt liegen. Ein gutes Beispiel dafür ist das Anerkenntnis der BU-Leistung im Pflegefall. Einige Versicherer erkennen nach den sogenannten Pflegepunkten (auch ADL genannt) an, andere wiederum nach den Pflegegraden nach der Definition der gesetzlichen Pflegeversicherung.

Zusätzlich wird die Leistung grundsätzlich bei Demenz ab dem Schweregrad 5 nach GDS fällig (mit Ausnahme bei der Gothaer, die erst ab dem Schweregrad 6 bezahlt).

Die Debeka hat allerdings bei Demenz gar keine Regelung getroffen und leistet ansonsten erst ab Pflegegrad 4, wo die meisten bereits ab Pflegegrad II die vollständige BU-Rente auszahlen. Wir reden hierbei von einem Unterschied, der enorm ist!

Zur Anschauung: Pflegegrad II bedeutet ab 27 von 100 Pflegepunkten. Pflegegrad 4 sind mindestens 70 dieser Punkte.

Ein weiteres Beispiel ist das befristete Leistungsanerkenntnis

Zwar behalten sich viele Versicherungen in ihren Bedingungen vor, in bestimmten Situationen die BU-Rente zu befristen. Diese Befristung ist jedoch für maximal 12 Monate möglich. So zumindest bei nahezu allen Versicherungsgesellschaften.

Nicht so bei der blau-weißen Beamtenversicherung aus Koblenz. Im Tarif mit erweiterten Leistungen ist eine Befristung bis zu 18 Monaten möglich, im Standard-Tarif sogar bis zu 24 Monaten! Leider zieht sich diese Mängelliste so weiter in den AVB durch. Einen Pluspunkt bzw. ein Highlight suche ich vergeblich.

Vielleicht ist auch das ein Grund, warum die Debeka zu den wenigen Ausnahmen gehört, die auf Ihrer Homepage nicht mit Auszeichnungen von der Stiftung Warentest oder Franke und Bornberg werben.

Lediglich Morgen&Morgen vergibt der Top-SBU die Höchstnote von 5 Sternen. Wie auch immer die darauf kommen mögen.

Wie gut ist die Dienstunfähigkeitsversicherung der Debeka?

Kaum ein Versicherer hat sich das Thema Absicherung von Beamten so sehr auf die Fahne geschrieben wie die DBV / AXA, die HUK , Die Bayerische und eben die Debeka.

Da stellt sich selbstverständlich die Frage, wie gut die Dienstunfähigkeitsversicherung für Beamte im Hause der Koblenzer ist. Betrachten wir die reine Dienstunfähigkeitsklausel, dann ist der Versicherungsschutz für Beamte auf Probe, Beamte auf Widerruf und Beamte auf Lebenszeit in Ordnung.

Debeka BU Versicherung Dienstunfähigkeitsklausel

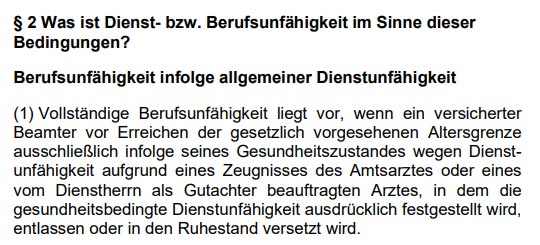

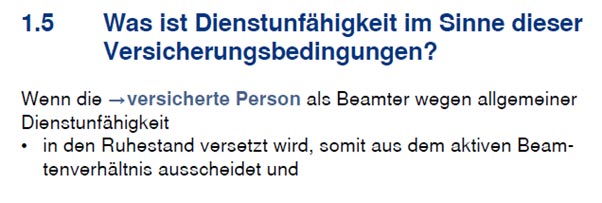

Wenn ein Beamter ausschließlich infolge seines Gesundheitszustandes in den Ruhestand versetzt oder entlassen wird, bekommt er seine BU-Rente ohne weitere Prüfung.

Im Vergleich dazu verzichtet zum Beispiel Die Bayerische und auch die Allianz auf den Zusatz ausschließlich infolge seines Gesundheitszustandes.

Dienstunfähigkeitsklausel Allianz BU-Versicherung

In 98 % aller Fälle von Dienstunfähigkeit kommt es auf diesen Unterschied auch gar nicht an, wenn Sie allerdings verbeamtet sind und zu den übrigen zwei Prozent gehören, dann sind Sie lieber dort versichert, wo Sie Ihre BU-Rente trotzdem erhalten.

Insgesamt könnte man damit leben. Aber, wie Eingangs schon erwähnt, gibt es für Beamte lediglich den Standard-Tarif ohne erweiterte Leistungen. Dieser ist insgesamt schlechter in den Versicherungsbedingungen. Zum Beispiel reicht es hierbei nicht aus, wenn die Berufsunfähigkeit voraussichtlich für sechs Monate andauert, sondern sie muss voraussichtlich dauerhaft (mindestens drei Jahre) sein.

Das interessiert Sie nicht, solange Sie im Beamtenverhältnis stehen. Wenn Sie hingegen doch einmal planen, in die freie Wirtschaft (zurück) zu wechseln, dann haben Sie mit Abstand einen der schlechtesten BU-Absicherungen am Markt.

Wie gut lässt sich der Versicherungsschutz bei der Debeka BU erweitern?

Zwar stellt sich generell jetzt schon die grundsätzliche Frage, warum es überhaupt Sinn machen kann, seinen wichtigen Versicherungsschutz in die Hände dieser Versicherung zu legen, aber sollten Sie doch irgendeinen Grund dafür finden, dann kann es für Sie eventuell einmal wichtig werden, den Versicherungsschutz an Ihren steigenden Bedarf anzupassen.

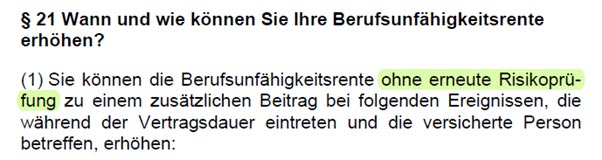

Für solche Fälle gibt es die Nachversicherungsgarantie.

Versicherung Nachversicherung ohne Risikoprüfung

Hierbei verzichtet der Versicherer gänzlich auf die Risikoprüfung. Sie brauchen also weder Fragen zu Ihrem Gesundheitszustand, noch zu neuen Hobbys oder Ihrem Beruf zu beantworten.

Das ist dann aber auch schon alles, was auf der Habenseite steht!

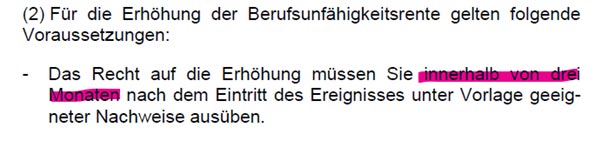

Debeka BU – Versicherung Frist zur Nachversicherung

Denn auch bei der Nachversicherung bekleckert sich die Debeka nicht mit Ruhm. So haben Sie gerade einmal drei Monate nach einem Ereignis, wie der Geburt eines Kindes, Ihrer Hochzeit oder einer Einkommenserhöhung Zeit, um eine Erhöhung der BU-Rente ohne Risikoprüfung zu beantragen.

Zum Vergleich: zahlreiche gute BU-Anbieter lassen Ihnen dafür bis zu 12 Monaten Zeit und das Gros am Markt lässt Ihnen zumindest sechs Monate Zeit zum Handeln.

Aber selbst, wenn Sie in den schönsten Momenten Ihres Lebens nichts anderes als Ihre BU-Absicherung im Kopf haben und es schaffen, sich binnen eines viertel Jahres bei der Versicherung zu melden, sind die Erhöhungen stark limitiert.

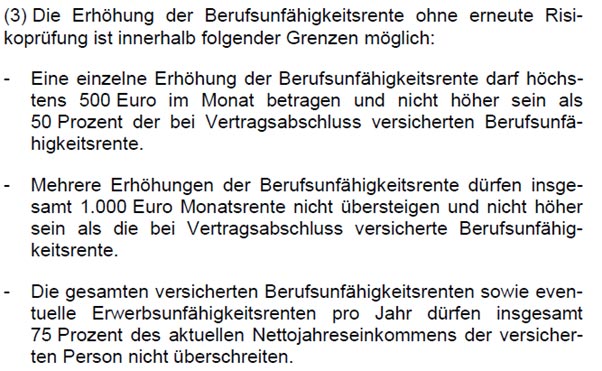

Debeka BU – Versicherung Erhöhungsgrenzen der Nachversicherungsgarantie

Auch bei den Erhöhungsgrenzen stellt sich dieser Versicherer besonders penibel an.

- lassen sich pro Ereignis maximal 50 % der bei Abschluss vereinbarten Rente erhöhen, jedoch höchsten 500,- Euro

- können Sie insgesamt maximal um 1.000,- Euro BU-Rente erhöhen

- ist eine Erhöhung auf 75 % des Nettoeinkommens begrenzt

Während die Punkte 1 und 2 durchaus von dem einen oder anderen schlechteren BU-Anbieter ähnlich geregelt sind, ist der dritte Punkt der Bodensatz der Angemessenheitsgrenzen. Bei mir kommen ja bereits diejenigen Versicherungen schlecht weg, die maximal 80 % des Nettoeinkommens absichern, da durch die anstehenden Abzüge von der BU-Rente damit bereits keine bedarfsgerechte Absicherung möglich ist.

Damit eine Absicherung in bedarfsgerechter Höhe möglich ist, sollte bei Nettoeinkommen bis zu 4.000,- Euro in der Regel immer diese Summe abgesichert werden. Das ist nur machbar, wenn die Versicherung mindestens 60 % vom Bruttoeinkommen zulässt.

Alles andere können Sie getrost als “Hartz-4-Vermeidungspolice” abstempeln.

Damit schaffen Sie es dann vielleicht in einen TV-Bericht vom ZDF WISO, geholfen ist Ihnen damit trotzdem nicht.

Wie gut ist die Debeka Berufsunfähigkeitsversicherung? Mein Fazit!

Kurz zusammengefasst: Lassen Sie die Finger davon weg!

Da ich mir aber nicht vorwerfen lassen möchte, einen Versicherer zu “bashen”, der von einem Versicherungsmakler gar nicht vermittelt werden will, schreibe ich gerne ausführlich, warum ich von der Debeka BU-Police sogar aktiv abraten möchte.

Nebenbei bemerkt, schaffen es nur sehr wenige Versicherer auf die Liste, der absoluten Anti-Empfehlungen. Und hier sind die Koblenzer jetzt sogar noch vor die BU von der Generali gerutscht.

Also noch einmal der Reihe nach:

- Erfüllt die Debeka gerade einmal rund 50 % der BU-Profi MUST HAVES. Damit ist ein solides Fundament um Längen verfehlt und der Versicherungsschutz aus meiner Sicht von Grund auf lückenhaft.

- Auch außerhalb der wichtigsten Kriterien in einer BU-Absicherung bieten die Versicherungsbedingungen keinen Anlass, etwas Gutes daran zu finden.Es gibt nicht nur keine Highlights (die Generali hat zumindest mit der Idee eine Grundfähigkeitsversicherung in die BU zu integrieren, Kreativität bewiesen), bis hin zur Nachversicherungsgarantie sind sämtliche Regelungen wesentlich schlechter als der Marktdurchschnitt.

- Sogar vom Beitrag her gehört die Debeka BU zu den eher hochpreisigen Tarifen. Erheblich bessere Tarife sind in den meisten Fällen wesentlich günstiger zu bekommen!

Sogar die Ratingagenturen, die ihre Höchstnoten aus meiner Sicht viel zu inflationär vergeben, stellen diesem Tarif kein gutes Zeugnis aus. Mal von Morgen&Morgen abgesehen, bei denen ich mich immer noch frage, wie die auf die Höchstbewertung von fünf Sternen kommen …

Selbst als Beamter bekommen Sie anderweitig besseren Versicherungsschutz!

Sorry, liebe Debeka! Selbst mit allerbestem Willen könnte ich euch keine andere Bewertung geben. Solche Tarife haben meiner Meinung nach die Bezeichnung Berufsunfähigkeitsversicherung nicht verdient!

0 Kommentare