Die Berufsunfähigkeitsversicherung der Württembergischen und mich verbindet eine ganze Menge. Zum Beginn meiner Karriere im Versicherungsvertrieb habe ich mich relativ früh für die Wüstenrot & Württembergische entschieden.

Inklusive meiner Zeit als nebenberuflicher Vertreter kann ich auf immerhin rund 5 Jahre in der Ausschließlichkeit dieses Konzerns zurückblicken.

Da mein Vater zum damaligen Zeitpunkt bereits seit ca. 30 Jahren bei der Wüstenrot (und somit auch für die Württembergische) gearbeitet hat, bin ich mit diesem Unternehmen praktisch aufgewachsen.

Mit dem Umstieg vom Versicherungsvertreter zum Versicherungsmakler und der Gründung der Lehberg Finanzdienstleistungen GbR im Jahr 2010 gab es dann kaum noch Berührungspunkte, denn insbesondere die Berufsunfähigkeitsversicherung war im Vergleich zu vielen anderen Versicherungen im Nachteil.

Zum 01.01.2022 haben die Stuttgarter jetzt einen neuen Tarif auf den Markt gebracht, den ich mir natürlich ganz genau angeguckt habe.

Ich bin echt überrascht und verrate Ihnen, was mich dabei so begeistert, für wen sich diese BU-Versicherung lohnen kann und was gar nicht geht.

Sollen wir Ihnen das Thema näher erklären?

Falls Sie spezielle Fragen haben, die in diesem Text nicht beantwotet werden können, zögern Sie nicht uns zu kontaktieren!

Der Grundstein einer guten BU-Versicherung: Die BU-Profi MUST-HAVES

Welche Berufsunfähigkeitsversicherung am besten zu Ihnen passt, lässt sich nicht so schnell und so leicht beantworten.

Die Anforderungen, die Sie an einen solchen Versicherungsschutz haben, sind sehr individuell.

Es gibt jedoch ein paar Punkte, die alle im Sinne des Kunden geregelt werden sollten, damit der BU-Tarif eine solide Grundqualität besitzt.

Bei diesen Kriterien handelt es sich um die BU-Profi MUST-HAVES.

Bei der Erfüllung dieser Bedingungen schneidet die neue Berufsunfähigkeitsversicherung der Württembergischen gar nicht mal so schlecht ab. In den letzten Jahren haben die Schwaben eine ganze Reihe von Verbesserungen vorgenommen.

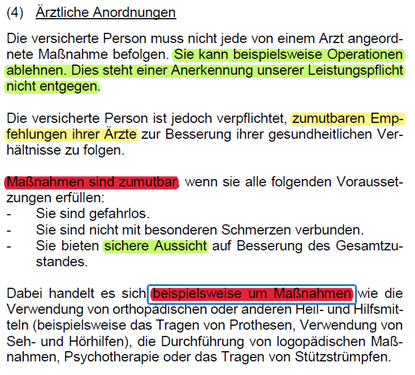

Ein Punkt ist leider weiterhin ein KO-Kriterium geblieben: Die Arztanordnungsklausel

Da die Versicherung sich nicht nur auf ärztliche Heilbehandlungen beschränkt, sondern Maßnahmen zur Besserung Ihrer Gesundheit verlangen kann, könnte Ihr Leistungsfall zum Spießrutenlauf werden.

Stellen Sie sich vor, Sie sind aufgrund von Rücken- und Gelenkbeschwerden berufsunfähig. Auslöser sind eine verkürzte Muskulatur sowie verkürzte Sehnen und Bänder durch Ihre sitzende Tätigkeit. Sport und Mobilisierungsübungen gehörten in den letzten Jahren bis Jahrzehnte zur großen Ausnahme.

Während ärztliche Heilbehandlungen in so einem Fall die Physiotherapie sind, kann eine Maßnahme schon beim allmorgendlichen Yoga beginnen. Da aber genau das nicht ausüben von Yoga- und Dehnübungen einer der Gründe für Ihre Beschwerden sind, ist es unwahrscheinlich, dass Sie ab sofort in Eigenregie jeden Morgen Ihre Übungen durchziehen.

Und genau das kann, wenn die Württembergische ernst macht, Ihre Leistung gefährden.

BU- oder Grundfähigkeitsversicherung? Warum nicht beides?

Die Berufsunfähigkeitsversicherung der Generali hat es bereits vorgemacht: Auf Wunsch können Sie den Verlust bestimmter Fähigkeiten im BU-Vertrag mitversichern.

Jedoch hat die Versicherung mit dem geflügelten Löwen dabei nicht besonders gut abgeschnitten, da die einzelnen Fähigkeiten so definiert sind, dass eine Leistung schwer zu erreichen ist.

Auch die Württembergische Versicherung bietet in ihrer neuen BU-Police die Möglichkeit, eine „kleine“ Grundfähigkeitsversicherung einzuschließen.

Der Vorteil hierbei: Sie bekommen auch dann Ihre vereinbarte Rente, wenn Sie eine Fähigkeit verloren haben, dadurch aber nicht berufsunfähig sind oder in einem anderen Beruf arbeiten.

Gucken wir uns doch einmal an, ob es den Stuttgartern besser gelungen ist als der Generali.

Grundfähigkeitsversicherung mit 10 Fähigkeiten

Insgesamt sind es 10 Fähigkeiten, die versichert sind:

- Sehen

- Hören

- Sprechen

- Gebrauch der Arme

- Gebrauch der Hände

- Heben und Tragen

- Stehen

- Gehen

- Treppensteigen

- Knien und Bücken

Von der Anzahl her ist das schon relativ ordentlich und die Definition der meisten Fähigkeiten kann es sogar mit sehr guten selbstständigen Grundfähigkeitsversicherungen wie von der Alte Leipziger, der Bayerischen, der Basler oder der Nürnberger aufnehmen.

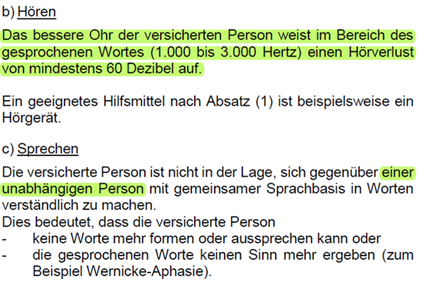

Sehen, Hören, Sprechen

Diese drei Fähigkeiten sind allesamt in der bestmöglichen Ausgestaltung am Markt versichert.

Beim Hören greift die Württembergische auf die bessere Regelung hin und leistet damit bereits ab einem Hörverlust auf dem besseren Ohr von 60 Dezibel (anstelle erst bei 80% Hörminderung).

Bei der Fähigkeit “sprechen” kommt es darauf an, dass Sie von einer unabhängigen Person nicht mehr verstanden werden können. Das ist deutlich eher der Fall, als wenn Sie sogar von Ihrem sozialen Umfeld nicht mehr verstanden werden dürfen.

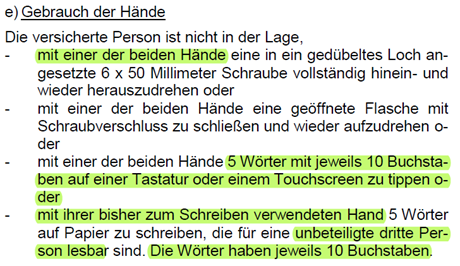

Gebrauch der Arme und Hände

Auch wenn die Überschrift vermuten lassen könnte, dass beide Arme oder beide Hände gleichzeitig betroffen sein müssen, reicht hier der Verlust eines Arms oder einer Hand aus.

Neben den guten Formulierungen dieser Klauseln steckt im “Gebrauch der Hände” sogar noch deutlich mehr drin als nur eine Fähigkeit:

Auch das bei vielen Versicherungen als weitere Grundfähigkeit gewertete “Schreiben” und der “Gebrauch der Tastatur” sind hiermit abgesichert.

Bis hierhin gestehe ich, dass ich mit einer derart hohen Qualität tatsächlich nicht gerechnet habe. Dafür schon einmal ein großes Lob.

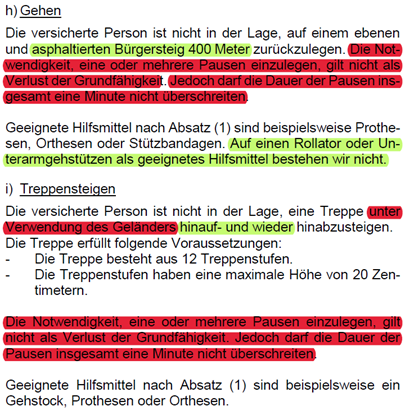

Abzüge beim Gehen, Treppensteigen und Bücken

Bei dem ganzen Lob für die guten Fähigkeiten gibt es auch ein paar Formulierungen, die mir nicht gefallen. So sind bei den Fähigkeiten “Gehen” und “Treppensteigen” Pausen von einer Minute zulässig.

Beim “Gehen” gibt es viele Versicherungen, die ganz auf eine Pause verzichten. Beim “Treppensteigen” ist es die Kombination aus der Pause und dem Treppengeländer, das als Hilfsmittel gewertet wird.

Und während Sie bei der Fähigkeit “Knien” nicht mehr in der Lage sein müssen, mit beiden Knien auf den Boden zu gelangen (was deutlich schwerer ist als mit einem Knie und damit schneller die Leistung auslöst), müssen Sie für die Fähigkeit “Bücken” einen Bleistift vom Boden aufheben. Hierzu reicht es aus, mit einer Hand auf den Boden zu kommen. Da dabei auch die Rotation des Oberkörpers als “Hilfsmittel” dient, wird es Ihnen schwerer gemacht, die Rente zu bekommen.

Insgesamt gefällt mir der Zusatzbaustein “Grundfähigkeiten” in der Berufsunfähigkeitsversicherung der Württembergischen sehr gut. Wenn wir die einzelnen Fähigkeiten aufdröseln, dann bekommen Sie anstelle der 10 angekündigten sogar 13 (“Schreiben” und “Tastatur gebrauchen” fällt hier unter den “Gebrauch der Hand” und “Knien und Bücken” sind hier als eine Fähigkeit deklariert).

Das kann durchaus eine Motivation für andere Versicherungen sein, einen solchen Baustein ebenfalls anzubieten.

Dienstunfähigkeitsklausel für Verwaltungsbeamte

Da die Württembergische einen recht großen Ausschließlichkeitsvertrieb hat und die Versicherungsvertreter sowohl von der Wüstenrot wie eben auch von der Württembergischen anders als Versicherungsmakler an diesen einen Tarif gebunden sind, ist es sehr fair, dass sie jetzt auch eine Dienstunfähigkeitsklausel anbieten können.

Auch ich begrüße jede Versicherungsgesellschaft, die eine sinnvolle DU-Klausel für Beamte in ihren Tarif aufnimmt.

Leider gehört diese Dienstunfähigkeitsklausel nicht zu den Sinnvollen. Wer sich nämlich für den Zusatz entscheidet, der muss allerhand Einschränkungen in Kauf nehmen:

- die Versicherung darf maximal bis zum 62. Lebensjahr laufen

- sowohl die Beitragsdynamik wie auch die Leistungsdynamik sind ausgeschlossen

- die maximale BU-Rente beträgt zum Beispiel bei einem Gymnasiallehrer 900,- Euro im Monat

- und alle zusätzlichen Optionen wie die Arbeitsunfähigkeitsklausel oder die eben noch gelobten Grundfähigkeiten sind nicht hinzu wählbar

Wer sich mit all diesen negativen Punkten anfreunden kann, der bekommt eine mäßige Beamtenklausel für einen deutlich überteuerten Beitrag.

Mäßig deswegen, weil die Leistung für Beamte auf Probe und Widerruf auf maximal 36 Monate begrenzt ist und weil die Entlassung oder Versetzung in den Ruhestand ausschließlich aus medizinischen Gründen erfolgen darf.

Und teuer deswegen, weil ein 1980 geborener Gymnasiallehrer für 900,- Euro Rente und einer Leistungs- und Versicherungsdauer bis 62 Jahren gerade einmal 15 – 30 Euro im Monat günstiger ist als bei der Bayerischen, der AXA / DBV oder der Allianz bei einer Versicherungs- und Leistungsdauer bis zum 67. Lebensjahr und einer Rente von 1.200,- Euro im Monat. Dazu sind die DU-Klauseln von diesen drei genannten Versicherungen um Welten besser.

Beitragsersparnis bei Verzicht auf Leistungen

Als weiteres “Extra” bietet die Württembergische in Ihrer BU-Versicherung einen Verzicht auf die rückwirkende BU-Rente an.

Normalerweise zahlt die Versicherung nach der Prüfung, ob Berufsunfähigkeit vorliegt, die BU-Leistung rückwirkend ab dem Beginn der Berufsunfähigkeit. Wählen Sie diese Leistung aktiv ab, dann erhalten Sie Ihre Rente erst ab dem Zeitpunkt Ihrer Meldung bzw. dem Leistungsantrag.

Melden Sie den Leistungsfall innerhalb von 3 Monaten ab Eintritt der Berufsunfähigkeit oder haben eine verspätete Meldung nicht zu verschulden (z.B. weil Sie im Koma lagen), wird die Rente dennoch ab Beginn bezahlt.

Dies kann durchaus eine interessante Möglichkeit sein, ein paar Euro im Monat zu sparen.

BU-Versicherung mit Startphase für junge Leute

Der Abschluss einer Berufsunfähigkeitsversicherung für Schüler, Studenten oder Auszubildende ist meistens noch sehr gut möglich, da Sie in der Regel noch gesünder sind als in späteren Jahren.

Da sie aber noch nicht so viel Geld verdienen bzw. die Eltern für Ihre Kinder bezahlen, kann sich ein Tarif mit einer Startphase anbieten:

Dabei haben Sie ab dem Beginn der Versicherung eine angemessene Rentenhöhe gewählt, zahlen dafür aber in den ersten Jahren deutlich weniger Beiträge.

Weil die Beiträge über die Jahre bei gleichbleibender Rente steigen, ist der Vertrag in Summe teurer als ein Vertrag ohne Startphase.

In einigen Situationen kann eine solche Möglichkeit allerdings sehr sinnvoll sein.

Auch die Württembergische bietet speziell für junge Kunden eine solche Einsteiger-Berufsunfähigkeitsversicherung an.

Hierbei wird der Beitrag ab dem 2. Versicherungsjahr jährlich erhöht, bis Sie nach 10 Jahren den endgültigen Beitrag erreicht haben. Dieses Modell gefällt mir recht gut, da viele kleine Beitragssprünge oft besser zu “verkraften” sind als ein großer nach 5 oder 10 Jahren.

Große Schwächen bei der Nachversicherungsgarantie

Die Nachversicherungsgarantie ist wichtig! Gerade bei Berufen mit steigenden Einkommen besteht damit die Möglichkeit, dass die BU-Absicherung mithalten kann.

Leider setzt die Württembergische alles falsch um, was eine Nachversicherungsgarantie ausmacht. Angefangen damit, dass die Versicherung lediglich auf eine Gesundheitsprüfung statt auf die gesamte Risikoprüfung verzichtet.

Die gut gemeinte Erhöhung bis auf 3.000,- Euro monatlicher BU-Rente wird dadurch kaputt gemacht, dass alle Erhöhungen bei der Württembergischen zusammen maximal 1.000,- Euro im Monat ausmachen dürfen.

Wenn Sie mit einer BU-Rente von 1.500,- Euro beginnen, dann können Sie auch bloß bis zu 2.500,- Euro erhöhen.

Der dritte Nachteil ist die Absicherung auf maximal 80% Ihres Nettoeinkommens. Da im Fall einer Berufsunfähigkeit einige Abzüge von Ihrer Rente zu erwarten sind, reichen diese 80% in der Regel nicht aus.

Ein weiterer Nachteil ist, dass auch für die Beitragsdynamik die Obergrenze von 80% des Nettoeinkommens gilt. So haben Sie keine Chance auf eine bedarfsgerechte Absicherung!

Wie sieht es mit der Verlängerungsgarantie aus?

Sie können relativ sicher davon ausgehen, dass sich das Renteneintrittsalter der gesetzlichen Rentenversicherung und der Versorgungswerke in den nächsten Jahren weiter erhöht. Anstelle einer abschlagsfreien Rente zum 67. Lebensjahr müssen Sie wohl länger arbeiten.

Genau deswegen bietet sich die Möglichkeit an, dass Sie im Fall eines späteren Renteneintritts Ihre Berufsunfähigkeitsversicherung mit der Laufzeit anpassen können.

Die Württembergische spendiert ihrer BU-Versicherung ebenfalls diese Möglichkeit, allerdings werden dabei die Versorgungswerke und somit sämtliche Kammerberufe außen vor gelassen. Sofern Sie zum Beispiel Anwältin, Architektin, Steuerberater oder Arzt sind, gehen Sie bei dieser BU-Versicherung leer aus.

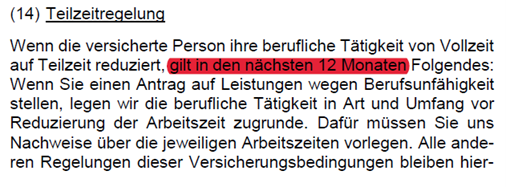

Teilzeitklausel ohne Mehrwert

Viele denken ja, dass die Berufsunfähigkeitsversicherung der Condor als erstes eine Teilzeitklausel hatte. Allerdings ist tatsächlich die Württembergische im Jahr 2019 exakt einen Monat eher mit der ersten Regelung dieser Art auf den Markt gekommen.

Qualitativ hat sich daran bis heute nichts geändert und einen Mehrwert kann ich beim besten Willen nicht erkennen.

Wenn Sie sich für dieses Thema interessieren und wissen möchten, welche der Teilzeitklauseln besser oder schlechter ist und für wen sich eine solche Regelung überhaupt lohnt, dann finden Sie alle dazu in meinem Artikel: Teilzeitklausel in der BU-Versicherung – worauf kommt es hierbei an?

Fazit: Für wen lohnt sich die Berufsunfähigkeitsversicherung der Württembergischen und für wen gibt es Besseres?

Insgesamt ist die Württembergische aus meiner Sicht auf einem sehr guten Weg. Die BU-Profi MUST-HAVES sind fast alle erfüllt und auch sonst hat die Versicherung aus Stuttgart gute Ideen und Ansätze.

Zum Beispiel gefällt mir die Option, eine Grundfähigkeitsversicherung in den BU-Schutz zu integrieren, sehr gut. Das oftmals von technischen Berufen gewählte Argument:“ Als Ingenieur werde ich nicht berufsunfähig, da ich sogar im Rollstuhl noch weitermachen kann“ ist somit auch vom Tisch.

Im Vergleich zur BU-Versicherung der Generali, die ebenfalls die Mitversicherung verschiedener Fähigkeiten anbieten, sind die Bedingungen bei der Württembergischen dafür sehr gut.

Auch die Idee, eine Dienstunfähigkeitsklausel für Beamte im Verwaltungsdienst einzuschließen, gefällt mir sehr.

Was mir dabei jedoch nicht gefällt, ist die Umsetzung: Diese Klausel kann es nicht ansatzweise mit Versicherungen wie der AXA, der Bayerischen oder der AXA / DBV aufnehmen. Weder von den Versicherungsbedingungen noch von der technischen Ausgestaltung, wie dem Ablauf oder der Höhe der Absicherung.

Im Detail schneidet diese BU dann leider nicht mehr so gut ab

Und damit sind wir auch schon bei der “Mängelliste”.

Eben habe ich noch die Umsetzung fast aller BU-Profi MUST-HAVES hervorgehoben, jedoch ist die Arztanordnungsklausel (das einzig nicht erfüllte Kriterium) derart schlecht und lückenhaft formuliert, dass Sie im Leistungsfall vor große Probleme gestellt werden können.

Auch für Schüler, Studenten und Azubi fällt der Versicherungsschutz recht mager aus. Und die Nachversicherungsmöglichkeiten sind gerade bei diesen Berufen sehr schwach in der Württembergische BU.

Leider bietet dieser BU-Tarif auch sonst keine sinnvollen Highlights und liegt zudem preislich deutlich höher als die Berufsunfähigkeitsversicherungen mit besseren Bedingungen.

Daumen hoch oder Daumen runter für die BU-Versicherung der Württembergischen?

Die Mängelliste dieses BU-Tarifs ist sehr groß und aus meiner Sicht gibt es zum Beispiel mit der Alte Leipziger, AXA / DBV, Basler, Bayerischen, Condor, HDI, LV1871 oder Nürnberger eine Reihe von Versicherungsgesellschaften mit wesentlich besseren Versicherungsbedingungen.

Auch preislich ist diese Berufsunfähigkeitsversicherung im Vergleich zu den eben genannten Versicherungen relativ teuer.

Damit geht für mich der Daumen nach unten.

Was sagt die Presse über die BU dieses Versicherers?

Ich begrüße es immer, wenn nicht nur die Meinung von Ratings „blind“ in den Medien kopiert wird. So kommt es immer wieder vor, dass das „sehr gut“ aus der Stiftung Warentest oder die Höchstnoten von Franke und Bornberg oder Morgen & Morgen als Maßstab genommen werden.

Die Zeitschrift DAS INVESTMENT macht es wieder einmal anders, und traut sich einen ehrlichen Beitrag über die Berufsunfähigkeitsversicherung der Württembergische zu schreiben. Mich freut es besonders, dass dieser Artikel dabei zur Grundlage genommen wurde.

0 Kommentare